Руководства

Что такое банкротство по главе 13?

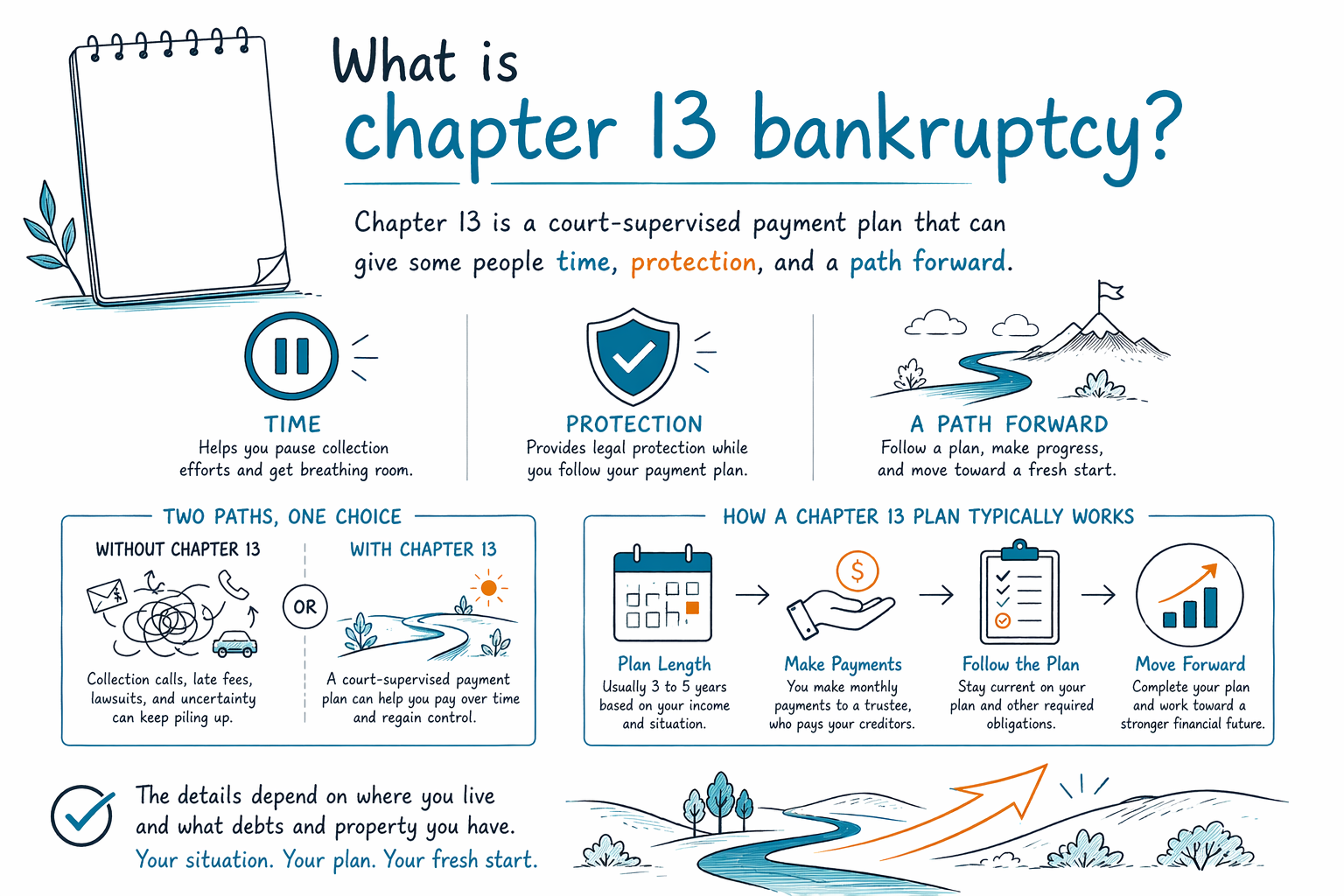

Глава 13 — это вид потребительского банкротства, при котором некоторые люди могут возвращать часть того, что они должны, по одобренному судом плану, обычно в течение 3–5 лет, получая при этом защиту от многих действий по взысканию. Это может стать реальным путем к стабильности, но правила и результаты зависят от вашего штата, судебного округа, дохода, имущества и долгов.

Короткий ответ

Банкротство по главе 13 часто называют «банкротством с планом погашения». Вместо того чтобы продавать имущество, чтобы расплачиваться с кредиторами, вы предлагаете ежемесячный план, по которому со временем будете платить часть или все по определенным долгам — обычно 3–5 лет — под надзором суда по делам о банкротстве и доверенного управляющего (trustee).

Для многих главная причина рассмотреть главу 13 — не только уменьшить долги. Это выиграть время и получить защиту. Подача заявления может запустить автоматическую приостановку (automatic stay), которая обычно останавливает большинство взысканий, удержания из зарплаты (garnishments), действия по обращению взыскания на жилье (foreclosure), изъятия имущества (repossessions) и судебные иски, пока дело продвигается.

Глава 13 может помочь тем, кто отстает по ипотеке или автокредиту, «догнать» платежи в течение времени, а иногда — когда глава 7 недоступна или не лучший вариант. Но она не стирает каждый долг и подходит не всем. Законы о банкротстве, освобождения от взысканий (exemptions), местные практики и правила платежей различаются по штату и судебному округу, поэтому лицензированный адвокат по делам о банкротстве в вашем регионе должен изучить вашу конкретную ситуацию.

Как глава 13 работает на практике

В деле по главе 13 вы подаете в суд формы о банкротстве и предлагаете план платежей на основе вашего дохода, необходимых расходов на проживание, долгов и имущества. Если суд подтверждает план и вы вносите обязательные платежи, вы можете наверстать некоторые просроченные долги и в конце получить освобождение (discharge) от части оставшейся соответствующей категории необеспеченных долгов.

В деле назначается доверенный управляющий (trustee). Он проверяет ваши документы, принимает платежи по плану и распределяет деньги кредиторам в соответствии с подтвержденным планом. Обычно вы делаете один регулярный ежемесячный платеж в рамках плана, хотя точная структура зависит от дела.

Главу 13 часто используют люди с постоянным доходом, которым нужно время, чтобы разобраться с задолженностью (arrears), налоговыми вопросами или имуществом, которое они хотят сохранить. Она также может помочь, если у вас есть необеспеченное имущество, которое может быть под угрозой в главе 7, или если ваш доход слишком высок, чтобы по критерию «средств» (means test) легко пройти в главу 7. Вы можете узнать больше о разных вариантах банкротства в наших гайдах и обзоре глав.

- Обычно длительность плана: 3–5 лет

- Часто используется, чтобы наверстать пропущенные платежи по ипотеке или автокредиту

- Обычно включает один ежемесячный платеж доверенному управляющему (trustee)

Что глава 13 может помочь урегулировать

Глава 13 может быть полезна, когда проблема заключается не только в сумме долга, но и во времени. Если вы отстали из-за потери работы, болезни, развода, сокращения часов или другого неудачного обстоятельства, план погашения может позволить распределить просроченную задолженность во времени вместо того, чтобы сталкиваться с немедленным давлением со стороны взыскателей.

Она может помочь остановить или приостановить удержания из зарплаты, отложить или остановить многие действия по обращению взыскания на жилье, а также урегулировать некоторые налоговые долги или обеспеченные долги более организованным образом. Многие люди могут сохранить дом или автомобиль благодаря освобождениям (exemptions), продолжая регулярные платежи, или через план по главе 13, который устраняет просрочку постепенно.

Но есть ограничения. Глава 13 не означает, что каждый долг исчезнет. Некоторые долги обычно сохраняются даже после банкротства, включая большинство студенческих кредитов, недавние подоходные налоги (income taxes), алименты на содержание детей (child support), супружеские алименты (alimony), большинство штрафов по решениям суда (court fines) и долги, возникшие из-за мошенничества (fraud). Результаты зависят от фактов дела, типа долга и местных правил.

- Может приостановить большинство взысканий через automatic stay

- Может помочь вам наверстать просрочку по ипотеке в течение времени

- Обычно не «стирает» алименты на содержание детей (child support), супружеские алименты (alimony) или большинство студенческих кредитов

Для кого чаще всего подходит глава 13

Главу 13 часто рассматривают люди с устойчивым доходом, которым нужно «вдохнуть» и получить немного пространства. Это может касаться человека, который отстает по ипотеке, сталкивается с удержаниями из зарплаты, пытается сохранить автомобиль от изъятия, или решает налоговую задолженность либо другие обязательства, которые сложно урегулировать все сразу.

Это также может быть вариантом для людей, которые не соответствуют требованиям для главы 7, или которые предпочитают использовать план для защиты имущества. В некоторых случаях главу 13 выбирают потому, что она дает структурированный способ справиться с обеспеченными долгами, сохранив важные активы.

То, будет ли это лучшим выбором, зависит от множества деталей: доход вашей семьи, ваш бюджет, что именно у вас есть, какие долги у вас есть, обеспечены ли долги или нет, а также правила об освобождении (exemption rules) в вашем штате. Поэтому ниже — только общая справочная информация, а не юридическая, налоговая или финансовая консультация. Лицензированный адвокат по делам о банкротстве может объяснить, как суд в вашем регионе обычно рассматривает дела, похожие на ваше.

Стоимость, документы и чего ожидать

Большинство адвокатов по потребительским делам о банкротстве берут фиксированную оплату (flat fee) за дело по главе 13, а также плату за подачу заявления в суд и небольшую обязательную плату за кредитное консультирование (credit-counseling fee). Во многих регионах фиксированные гонорары адвокатов за главу 13 выше, чем за главу 7, потому что дело длится дольше и требует больше работы. Частый общий ориентир — примерно $3,000 до $7,500 или больше за адвокатские услуги, плюс плата за подачу в суд и небольшая плата за курс. Это не «котировки». Конкретная сумма зависит от вашего округа, сложности дела, адвоката и того, возникнут ли дополнительные вопросы.

Расходы могут быть выше, если вы пытаетесь быстро остановить обращение взыскания на жилье (foreclosure), у вас есть долги, связанные с бизнесом, налоговые вопросы, предыдущие подачи на банкротство, вопросы по имуществу, споры по залогам (liens) или разногласия с кредиторами. В некоторых делах по главе 13 часть адвокатского гонорара может быть оплачена через план, если это допускают местные правила, но детали зависят от округа.

Документы детальные. Обычно вам нужно раскрыть суду ваши активы, долги, доход, расходы, недавнюю финансовую историю и другую требуемую информацию. Поскольку ошибки могут приводить к задержкам или серьезным проблемам, многие люди выбирают работу с лицензированным адвокатом по делам о банкротстве. Также следует подтвердить, что любой адвокат, которого вы нанимаете, лицензирован и имеет хорошую репутацию в коллегии адвокатов (state bar).

Как CleanSlate Match может помочь

Если вы перегружены, вам не нужно разбираться во всем в одиночку. CleanSlate Match — это бесплатная служба подбора, которая помогает связать людей с лицензированным адвокатом по делам о банкротстве рядом с ними. Мы не юридическая фирма, не адвокат и не подаем заявление о банкротстве и не создаем отношения «адвокат—клиент».

Мы собираем только базовую контактную информацию и общий замысел, например ваше имя, номер телефона, необязательный адрес электронной почты, штат, общее представление о том, что происходит, и предпочитаемый язык. Мы не спрашиваем ваш номер Social Security, номера банковских счетов, номера кредитных карт или подробную информацию по счетам.

Если хотите, вы можете получить подборку бесплатно и поговорить с лицензированным адвокатом в вашем регионе, который сможет объяснить, подойдет ли вам глава 13, глава 7 или другой вариант. Можно задавать вопросы, сравнивать варианты и двигаться в своем темпе.

Глава 13 — это план платежей под надзором суда, который может дать некоторым людям время, защиту и понятный путь дальше, но детали зависят от того, где вы живете, и от того, какие у вас долги и имущество.

Частые вопросы

Глава 13 — это то же самое, что «стереть» весь мой долг?

Нет. Глава 13 — это план погашения, и хотя в конце может быть списана часть соответствующих необеспеченных долгов, обычно после банкротства сохраняются некоторые долги, например алименты на содержание детей (child support), супружеские алименты (alimony), большинство студенческих кредитов, недавние подоходные налоги (recent income taxes), большинство штрафов по решениям суда (most court fines) и долги, возникшие из-за мошенничества (debts from fraud).

Может ли глава 13 остановить foreclosure или удержания из зарплаты?

Подача дела о банкротстве обычно запускает automatic stay, который приостанавливает многие действия по взысканию, включая большинство удержаний, судебные иски и действия по foreclosure. Но есть исключения, сроки и ограничения — особенно если вы уже подавали раньше, поэтому местный адвокат должен быстро изучить ваше дело.

Как долго длится глава 13?

Большинство планов по главе 13 длятся 3–5 лет. Точная длительность зависит от вашего дохода, условий плана и местных правил.

Могу ли я сохранить дом или автомобиль по главе 13?

Многие люди сохраняют дом или автомобиль за счет освобождений (exemptions) или используя план по главе 13, чтобы наверстать пропущенные платежи со временем. Возможность этого зависит от стоимости имущества, кредита, вашего бюджета и правил в вашем штате и судебном округе.

Сколько стоит банкротство по главе 13?

Во многих регионах адвокаты по делам о потребительском банкротстве берут фиксированную оплату за главу 13 — часто примерно $3,000 до $7,500 или больше — плюс плата за подачу заявления в суд и небольшая обязательная плата за кредитное консультирование. Это общие диапазоны, а не «котировки», и реальная сумма зависит от вашего округа и того, насколько сложным является дело.

CleanSlate Match — это мой адвокат?

Нет. CleanSlate Match — это бесплатная служба подбора, а не юридическая фирма и не ваш адвокат. Мы помогаем вам связаться с лицензированным адвокатом по делам о банкротстве рядом с вами, и с нашей стороны не возникает отношений «адвокат—клиент».

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →