Guías

¿Qué es la bancarrota del capítulo 13?

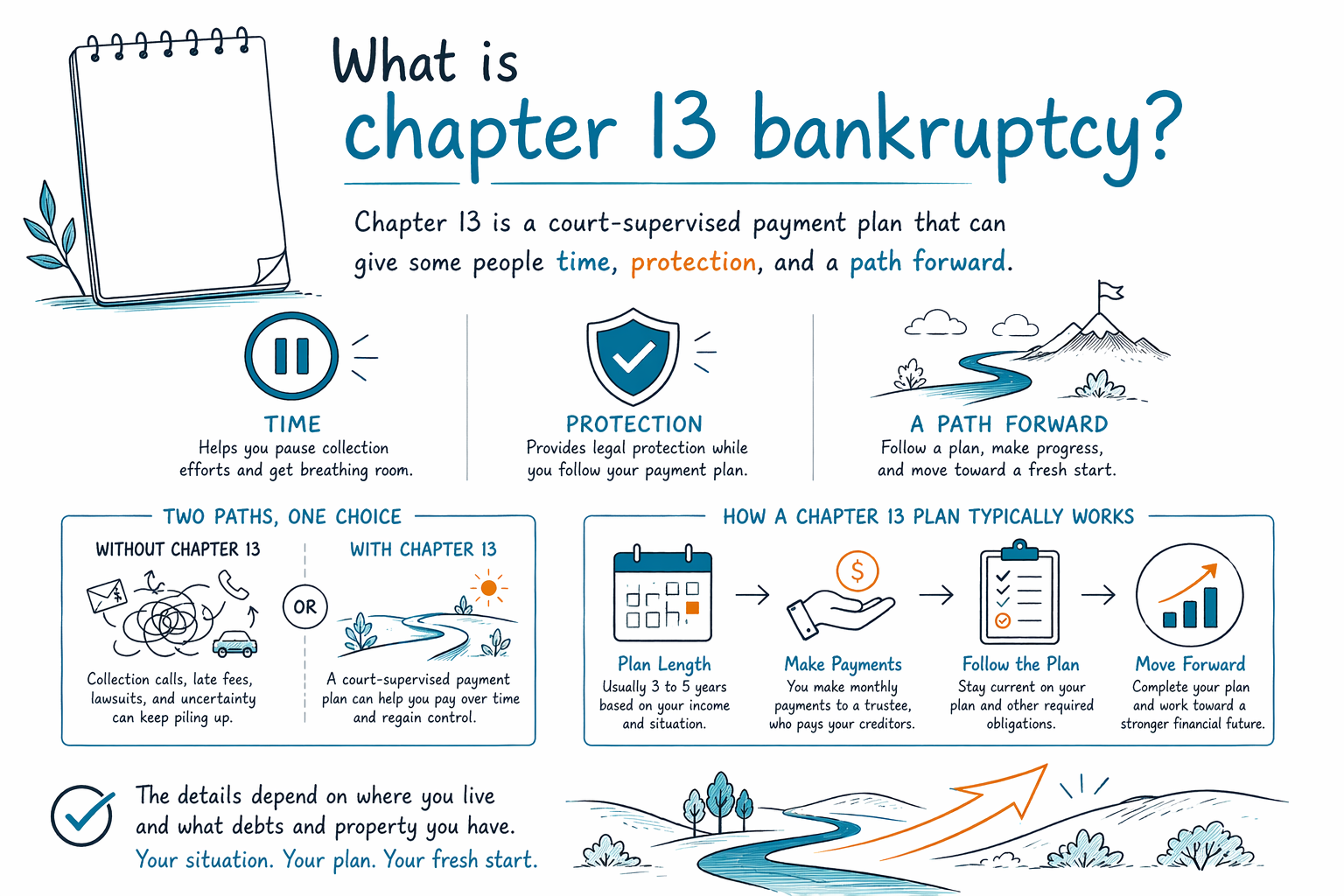

El capítulo 13 es un tipo de bancarrota de consumo que permite que algunas personas paguen parte de lo que deben mediante un plan aprobado por el tribunal, generalmente durante 3 a 5 años, mientras reciben protección frente a muchas acciones de cobro. Puede ser una ruta real hacia la estabilidad, pero las reglas y los resultados dependen de tu estado, distrito judicial, ingresos, propiedades y deudas.

La respuesta corta

La bancarrota del capítulo 13 a menudo se llama una bancarrota de “plan de pago”. En lugar de vender propiedades para pagar a los acreedores, propones un plan mensual para pagar, con el tiempo, algunas o todas ciertas deudas, por lo general durante 3 a 5 años, bajo la supervisión del tribunal de bancarrota y de un administrador (trustee).

Para muchas personas, la razón principal para considerar el capítulo 13 no es solo reducir la deuda. Es comprar tiempo y obtener protección. Presentar un caso puede activar la suspensión automática, que normalmente pausa la mayoría de los cobros, embargos de salario, acciones de ejecución hipotecaria, recuperaciones y demandas mientras el caso avanza.

El capítulo 13 puede ayudar a las personas que están atrasadas en una hipoteca o préstamo de auto a ponerse al día con el tiempo, y a veces ayuda cuando el capítulo 7 no está disponible o no es la mejor opción. Pero no borra todas las deudas, y no es adecuado para todos. Las leyes de bancarrota, las exenciones, las prácticas locales y las reglas de pago varían según el estado y el distrito judicial, así que un abogado de bancarrota con licencia en tu zona debe revisar tu situación específica.

Cómo funciona el capítulo 13 en la vida real

En un caso del capítulo 13, presentas formularios de bancarrota ante el tribunal y propones un plan de pagos basado en tus ingresos, gastos necesarios para vivir, deudas y propiedades. Si el tribunal confirma el plan y haces los pagos requeridos, podrías ponerte al día con ciertas deudas atrasadas y obtener la liberación de algunas deudas no garantizadas elegibles al final.

Se asigna un administrador (trustee) al caso. El administrador revisa tu documentación, recibe los pagos del plan y distribuye el dinero a los acreedores de acuerdo con el plan confirmado. Por lo general haces un pago mensual regular al plan, aunque la estructura exacta depende del caso.

El capítulo 13 se usa comúnmente para personas que tienen ingresos regulares y necesitan tiempo para lidiar con atrasos, temas de impuestos o propiedades que quieren conservar. También puede ayudar si tienes propiedad no exenta que podría estar en riesgo bajo el capítulo 7, o si tus ingresos son demasiado altos para calificar fácilmente para el capítulo 7 bajo la prueba de medios. Puedes conocer más sobre diferentes opciones de bancarrota en nuestros guías y en la visión general de capítulos.

- Duración típica del plan: 3 a 5 años

- A menudo se usa para ponerse al día por pagos de hipoteca o auto perdidos

- Por lo general implica un pago mensual del plan al administrador (trustee)

Con qué puede ayudar el capítulo 13

El capítulo 13 puede ser útil cuando el problema no es solo la cantidad de deuda, sino también el momento. Si te atrasaste por pérdida de empleo, enfermedad, divorcio, reducción de horas u otro contratiempo, un plan de pagos podría permitirte repartir los atrasos en el tiempo, en lugar de tener que enfrentar la presión inmediata del cobro.

Puede ayudarte a detener o pausar el embargo de salario, a retrasar o detener muchas acciones de ejecución hipotecaria y a manejar algunas deudas de impuestos o deudas garantizadas de una manera más organizada. Muchas personas pueden conservar su casa o su auto mediante exenciones, mediante pagos continuos o mediante un plan del capítulo 13 que corrige los atrasos con el tiempo.

Pero hay límites. El capítulo 13 no significa que todas las deudas desaparezcan. Algunas deudas usualmente sobreviven a la bancarrota, incluidas la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención infantil (child support), la pensión alimenticia (alimony), la mayoría de las multas ordenadas por el tribunal y las deudas causadas por fraude. Los resultados dependen de los hechos del caso, el tipo de deuda y las reglas locales.

- Puede pausar la mayoría de los cobros mediante la suspensión automática

- Puede ayudarte a ponerte al día por atrasos de la hipoteca con el tiempo

- Por lo general no elimina la manutención infantil, la pensión alimenticia ni la mayoría de los préstamos estudiantiles

Para quién suele ser el capítulo 13

El capítulo 13 a menudo se considera para personas que tienen ingresos estables pero necesitan espacio para respirar. Eso puede incluir a alguien atrasado en una hipoteca, enfrentando un embargo, tratando de ahorrar su auto para que no lo recuperen, o lidiando con deudas de impuestos u otras obligaciones que no se pueden manejar fácilmente de una sola vez.

También puede ser una opción para personas que no califican para el capítulo 7 o que preferirían usar un plan para proteger propiedades. En algunos casos, se elige el capítulo 13 porque ofrece una forma estructurada de lidiar con deudas garantizadas mientras se conservan activos importantes.

Si es la mejor opción depende de muchos detalles: el ingreso de tu hogar, tu presupuesto, lo que tienes, qué deudas tienes, si las deudas están garantizadas o no garantizadas, y las reglas de exención de tu estado. Por eso, esta es información educativa general solamente, no asesoría legal, fiscal o financiera. Un abogado de bancarrota con licencia puede explicar cómo normalmente maneja tu tribunal local los casos como el tuyo.

Costos, papeleo y qué esperar

La mayoría de los abogados de bancarrota de consumo cobran una tarifa fija (flat fee) por un caso del capítulo 13, además de la tasa de presentación del tribunal y una pequeña tarifa obligatoria de asesoría crediticia. En muchas áreas, las tarifas fijas de abogados para el capítulo 13 son más altas que las del capítulo 7 porque el caso dura más y requiere más trabajo. Un rango general común es aproximadamente de $3,000 a $7,500 o más en honorarios de abogado, además de la tasa de presentación del tribunal y una pequeña tarifa del curso. Estos no son cargos “cotizados”. El monto real depende de tu distrito, la complejidad de tu caso, el abogado y si surgen temas adicionales.

Los costos pueden ser más altos si estás intentando detener una ejecución hipotecaria rápidamente, tienes deudas relacionadas con un negocio, problemas de impuestos, presentaciones previas de bancarrota, preguntas sobre propiedades, temas de gravámenes (lien) o disputas con acreedores. En algunos casos del capítulo 13, una parte del honorario del abogado podría pagarse a través del plan si las reglas locales lo permiten, pero los detalles varían por distrito.

El papeleo es detallado. Por lo general necesitas declarar tus activos, deudas, ingresos, gastos, historial financiero reciente y otra información requerida ante el tribunal. Debido a que los errores pueden causar retrasos o problemas serios, muchas personas eligen trabajar con un abogado de bancarrota con licencia. También debes confirmar que cualquier abogado que contrates tenga licencia y esté en regla con el colegio de abogados del estado.

Cómo puede ayudar CleanSlate Match

Si estás abrumado, no tienes que resolver esto solo. CleanSlate Match es un servicio gratuito de emparejamiento que ayuda a conectar a las personas con un abogado de bancarrota con licencia cerca de ellas. No somos un bufete de abogados, no somos un abogado y no presentamos bancarrota ni creamos una relación abogado-cliente.

Solo recopilamos información básica de contacto e intención general, como tu nombre, número de teléfono, correo electrónico opcional, estado, una idea general de lo que está pasando y tu idioma preferido. No pedimos tu número de Seguro Social, números de cuenta bancaria, números de tarjetas de crédito ni información detallada de cuentas.

Si quieres, puedes solicitar emparejamiento gratis y hablar con un abogado con licencia en tu zona que puede explicar si el capítulo 13, el capítulo 7 u otra opción podría ajustarse a tu situación. Está bien hacer preguntas, comparar opciones y avanzar a tu propio ritmo.

El capítulo 13 es un plan de pagos supervisado por el tribunal que puede darles a algunas personas tiempo, protección y una ruta hacia adelante, pero los detalles dependen de dónde vivas y de qué deudas y propiedades tengas.

Preguntas comunes

¿El capítulo 13 es lo mismo que borrar toda mi deuda?

No. El capítulo 13 es un plan de pago y, aunque algunas deudas no garantizadas elegibles pueden quedar sin efecto al final, algunas deudas normalmente sobreviven a la bancarrota, como la manutención infantil (child support), la pensión alimenticia (alimony), la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la mayoría de las multas ordenadas por el tribunal y las deudas derivadas de fraude.

¿El capítulo 13 puede detener la ejecución hipotecaria o el embargo de salario?

Presentar un caso de bancarrota normalmente activa la suspensión automática, que pausa muchas acciones de cobro, incluidos la mayoría de los embargos, las demandas y la actividad de ejecución hipotecaria. Pero hay excepciones, fechas límite y límites, especialmente si ya habías presentado antes, así que un abogado local debería revisar tu caso rápidamente.

¿Cuánto dura el capítulo 13?

La mayoría de los planes del capítulo 13 duran de 3 a 5 años. La duración exacta depende de tus ingresos, los términos del plan y las reglas locales.

¿Puedo conservar mi casa o mi auto en el capítulo 13?

Muchas personas sí conservan su casa o su auto mediante exenciones o usando un plan del capítulo 13 para ponerse al día por pagos perdidos con el tiempo. Si eso es posible depende del valor de la propiedad, del préstamo, de tu presupuesto y de las reglas en tu estado y distrito.

¿Cuánto cuesta la bancarrota del capítulo 13?

En muchas áreas, los abogados de bancarrota de consumo cobran una tarifa fija (flat fee) por el capítulo 13, a menudo aproximadamente de $3,000 a $7,500 o más, además de la tasa de presentación del tribunal y una pequeña tarifa obligatoria de asesoría crediticia. Esos son rangos generales, no cotizaciones, y el monto real depende de tu distrito y de qué tan complejo sea el caso.

¿CleanSlate Match es mi abogado?

No. CleanSlate Match es un servicio gratuito de emparejamiento, no un bufete de abogados y no es tu abogado. Te ayudamos a conectarte con un abogado de bancarrota con licencia cerca de ti, y no existe una relación abogado-cliente con nosotros.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →