Mga gabay

Ano ang chapter 13 na pagkalugi?

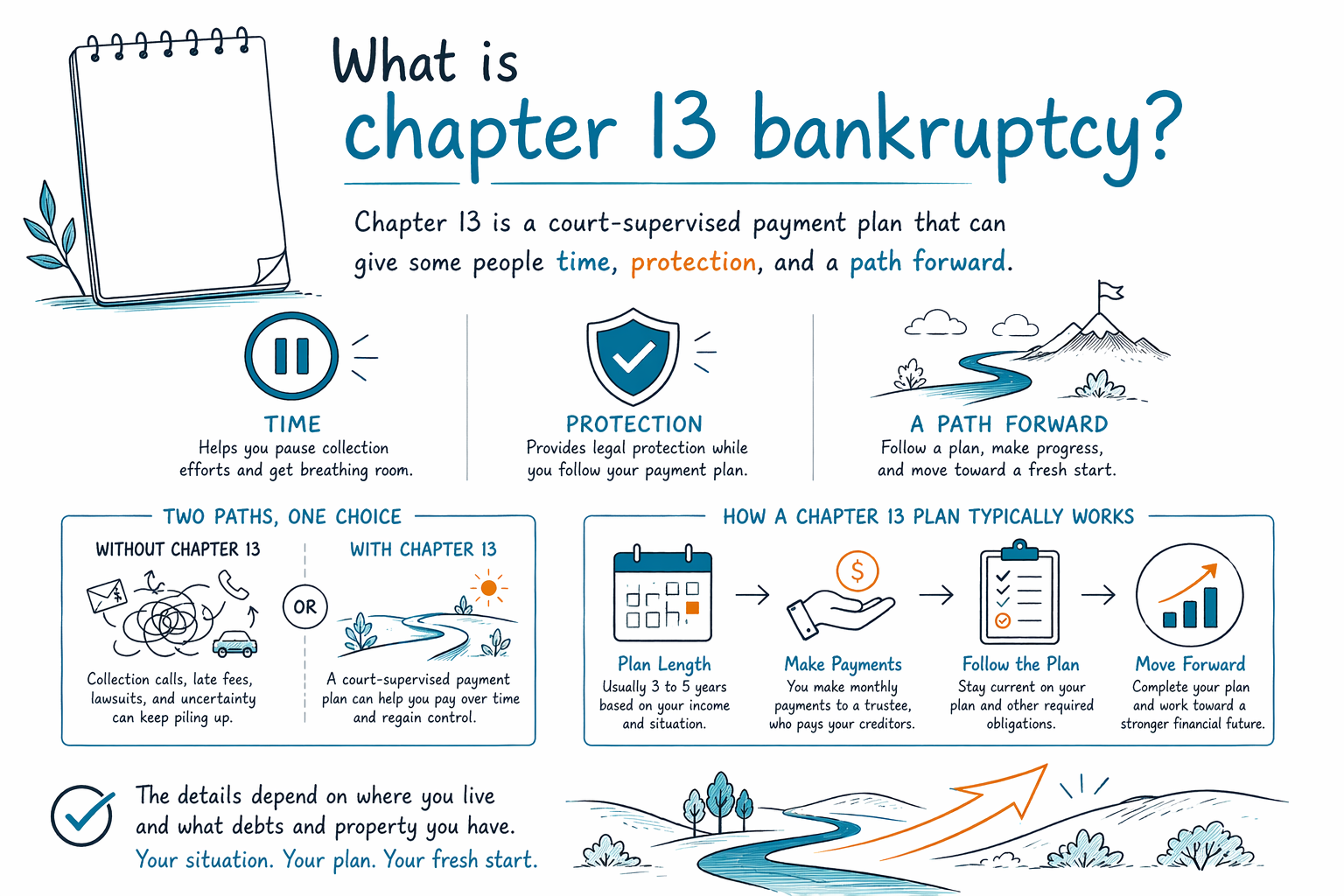

Ang Chapter 13 ay isang uri ng pagkalugi ng consumer na nagbibigay-daan sa ilang tao na magbayad ng bahagi ng kanilang mga utang sa pamamagitan ng planong inaprobahan ng korte—karaniwan sa loob ng 3 hanggang 5 taon—habang nakakakuha ng proteksyon mula sa maraming pagkilos ng mga nangongolekta. Maaari itong maging tunay na daan patungo sa katatagan, pero ang mga patakaran at resulta ay nakadepende sa iyong estado, judicial district, kita, mga ari-arian, at mga utang.

Ang maikling sagot

Ang Chapter 13 na pagkalugi ay madalas tawaging “repayment plan” na pagkalugi. Sa halip na ibenta ang ari-arian para mabayaran ang mga pinagkakautangan, magsusumite ka ng monthly na plano para bayaran ang ilan o lahat ng ilang mga utang sa paglipas ng panahon—karaniwan sa loob ng 3 hanggang 5 taon—sa ilalim ng pangangasiwa ng bankruptcy court at isang trustee.

Para sa maraming tao, ang pangunahing dahilan para tingnan ang Chapter 13 ay hindi lang para mabawasan ang utang. Ito ay pagbili ng oras at proteksyon. Kapag nagsampa ka ng kaso, trigger nito ang automatic stay, na kadalasang pinapahinto ang karamihan sa mga collection, wage garnishments, foreclosure actions, repossessions, at mga demanda habang nagpapatuloy ang kaso.

Makakatulong ang Chapter 13 sa mga nahuhuli sa mortgage o car loan para makabawi habang tumatagal, at minsan makatutulong kapag ang Chapter 7 ay hindi magagamit o hindi ang pinakaangkop na opsyon. Pero hindi nito tinatanggal ang lahat ng utang, at hindi ito para sa lahat. Nag-iiba ang mga batas sa pagkalugi, exemptions, lokal na kasanayan, at mga patakaran sa pagbabayad ayon sa estado at judicial district, kaya dapat suriin ng isang lisensyadong bankruptcy attorney sa iyong lugar ang iyong partikular na sitwasyon.

Paano gumagana ang Chapter 13 sa totoong buhay

Sa isang Chapter 13 case, magsusumite ka ng mga bankruptcy forms sa korte at magsusumite ng planong pagbabayad batay sa iyong kita, mga kinakailangang gastos sa pamumuhay, mga utang, at mga ari-arian. Kung makokumpirma ng korte ang plano at nagbabayad ka ng mga kinakailangang payment, maaaring makabawi ka sa ilang mga overdue na utang at ma-discharge ang ilang natitirang eligible na unsecured debt sa dulo.

May itinalagang trustee sa kaso. Sinusuri ng trustee ang iyong mga dokumento, tumatanggap ng plan payments, at namamahagi ng pera sa mga pinagkakautangan ayon sa kumpirmadong plano. Karaniwan, iisang regular na monthly payment ang ibinabayad mo para sa plano, pero ang eksaktong istruktura ay nakadepende sa kaso.

Karaniwang ginagamit ang Chapter 13 ng mga may regular na income at kailangan ng oras para harapin ang arrears, mga isyu sa buwis, o mga ari-ariang gusto nilang panatilihin. Makakatulong din ito kung may nonexempt property ka na maaaring nasa panganib sa Chapter 7, o kung masyadong mataas ang iyong income para madaling makapag-qualify para sa Chapter 7 sa ilalim ng means test. Maaari mong matuto pa tungkol sa iba't ibang opsyon sa pagkalugi sa aming mga gabay at overview ng mga chapter.

- Karaniwang haba ng plano: 3 hanggang 5 taon

- Madalas gamitin para makabawi sa napalampas na mortgage o car payments

- Karaniwan ay may kasamang isang buwanang payment sa trustee

Ano ang posibleng matulungan ng Chapter 13

Makakatulong ang Chapter 13 kapag ang problema ay hindi lang ang dami ng utang, kundi pati ang timing. Kung nahuli ka dahil sa pagkawala ng trabaho, karamdaman, diborsyo, pagbawas ng oras ng trabaho, o iba pang setback, maaaring bigyan ka ng repayment plan ng paraan para ipamahagi ang arrears sa paglipas ng panahon kaysa harapin ang agarang pressure ng collection.

Maaari itong makatulong para ihinto o ipause ang wage garnishment, maantala o mapahinto ang maraming foreclosure actions, at maasikaso ang ilang tax debts o secured debts sa mas organisadong paraan. Maraming tao ang nakakapagpanatili ng kanilang bahay o sasakyan sa pamamagitan ng exemptions, sa pamamagitan ng patuloy na pagbabayad, o sa pamamagitan ng Chapter 13 plan na nagbabayad at sumasaklaw sa arrears habang tumatagal.

Pero may mga limitasyon. Ang Chapter 13 ay hindi ibig sabihin na mawawala ang bawat utang. Ang ilang utang ay karaniwang nananatili kahit matapos ang bankruptcy, kabilang ang karamihan sa student loans, mga kamakailang income taxes, child support, alimony, karamihan sa mga court fines, at mga utang na dulot ng fraud. Naaapektuhan ang resulta ng mga detalye ng kaso, ang uri ng utang, at mga lokal na panuntunan.

- Maaaring ipause ang karamihan sa collections sa pamamagitan ng automatic stay

- Maaaring makatulong para makabawi sa mortgage arrears habang tumatagal

- Karaniwan ay hindi inaalis ang child support, alimony, o karamihan sa student loans

Para kanino madalas ang Chapter 13

Karaniwang isinasalang-alang ang Chapter 13 ng mga taong may steady income pero kailangan ng kaunting “breathing room”. Maaari itong kabilang ang isang taong nahuhuli sa mortgage, nahaharap sa garnishment, sinusubukang iligtas ang sasakyan mula sa repossession, o may tax debt o iba pang obligasyon na hindi madaling maasikaso nang sabay-sabay.

Maaari rin itong maging opsyon para sa mga hindi kwalipikado para sa Chapter 7 o sa mga mas gustong gumamit ng plan para protektahan ang ari-arian. Sa ilang pagkakataon, pinipili ang Chapter 13 dahil nagbibigay ito ng structured na paraan para harapin ang secured debts habang pinananatili ang mahahalagang assets.

Kung ito ang mas magandang pagpipilian ay nakadepende sa maraming detalye: ang income ng iyong sambahayan, ang iyong budget, kung ano ang pag-aari mo, kung ano ang mga utang mo, kung ang mga utang ay secured o unsecured, at ang mga patakaran ng exemptions sa iyong estado. Kaya ito ay general educational information lang, hindi legal, tax, o financial advice. Maipapaliwanag ng isang lisensyadong bankruptcy attorney kung paano karaniwang hinahandle ng lokal na korte ang mga kasong tulad ng sa iyo.

Mga gastos, dokumento, at kung ano ang aasahan

Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee para sa isang Chapter 13 case, kasama ang court’s filing fee at isang maliit na kinakailangang credit-counseling fee. Sa maraming lugar, mas mataas ang Chapter 13 attorney flat fees kaysa sa Chapter 7 dahil mas matagal ang kaso at mas maraming trabaho ang kasangkot. Karaniwang general range ay humigit-kumulang $3,000 hanggang $7,500 o higit pa sa attorney fees, kasama ang court filing fee at isang maliit na course fee. Hindi ito mga quote. Ang tunay na halaga ay nakadepende sa iyong district, sa pagiging komplikado ng kaso, sa attorney, at kung may lalabas pang dagdag na isyu.

Maaaring mas mataas ang gastos kung sinusubukan mong pigilan o mabilis na ihinto ang foreclosure, may mga utang na may kaugnayan sa negosyo, may mga isyu sa buwis, may naunang mga filing ng bankruptcy, mga tanong tungkol sa ari-arian, mga lien issues, o mga alitan sa mga pinagkakautangan. Sa ilang Chapter 13 cases, maaaring bahagi ng attorney’s fee ang mabayaran sa pamamagitan ng plan kung pinapayagan ng lokal na mga tuntunin, pero nag-iiba ang detalye ayon sa district.

Detalyado ang paperwork. Kadalasan, kailangan mong i-disclose ang iyong mga assets, utang, kita, gastos, kamakailang financial history, at iba pang kinakailangang impormasyon sa korte. Dahil ang mga pagkakamali ay maaaring magdulot ng mga delay o seryosong problema, maraming tao ang pumipiling makipagtulungan sa isang lisensyadong bankruptcy attorney. Dapat mo ring i-confirm na ang sinumang attorney na kukunin mo ay lisensyado at nasa mabuting katayuan sa state bar.

Paano makakatulong ang CleanSlate Match

Kung labis na ang bigat ng nararamdaman mo, hindi mo kailangang i-figure out ito nang mag-isa. Ang CleanSlate Match ay isang libreng matching service na tumutulong ikonekta ang mga tao sa isang lisensyadong bankruptcy attorney na malapit sa kanila. Hindi kami law firm, hindi kami abogado, at hindi kami nagsusumite ng bankruptcy o gumagawa ng attorney-client relationship.

Kolekta lang kami ng basic contact information at general intent, tulad ng iyong pangalan, numero ng telepono, opsyonal na email, estado, pangkalahatang idea kung ano ang nangyayari, at ang mas gusto mong wika. Hindi namin hinihiling ang iyong Social Security number, bank account numbers, credit card numbers, o detailed account information.

Kung gusto mo, maaari kang mag-match nang libre at makipag-usap sa isang lisensyadong abogado sa iyong lugar na makakapagpaliwanag kung bagay sa sitwasyon mo ang Chapter 13, Chapter 7, o ibang opsyon. Okay lang na magtanong, ihambing ang mga opsyon, at kumilos sa sarili mong bilis.

Ang Chapter 13 ay isang court-supervised payment plan na maaaring magbigay sa ilang tao ng oras, proteksyon, at daan pasulong, pero ang mga detalye ay nakadepende sa kung saan ka nakatira at kung anong mga utang at ari-arian ang mayroon ka.

Mga karaniwang tanong

Pareho ba ang Chapter 13 sa pagwipe out ng lahat ng utang ko?

Hindi. Ang Chapter 13 ay repayment plan, at habang ang ilang eligible na unsecured debt ay maaaring i-discharge sa dulo, ang ilang utang ay karaniwang nananatili kahit matapos ang bankruptcy, tulad ng child support, alimony, karamihan sa student loans, kamakailang income taxes, karamihan sa court fines, at mga utang na dulot ng fraud.

Mapipigilan ba ng Chapter 13 ang foreclosure o wage garnishment?

Kapag nagsampa ka ng bankruptcy case, kadalasang nagti-trigger ito ng automatic stay, na nagpapahinto sa maraming collection actions, kabilang ang karamihan sa garnishments, lawsuits, at foreclosure activity. Pero may mga eksepsiyon, deadline, at limitasyon—lalo na kung nagsampa ka na dati—kaya dapat mabilis na ma-review ng lokal na attorney ang iyong kaso.

Gaano katagal ang Chapter 13?

Karamihan sa Chapter 13 plans ay tumatagal ng 3 hanggang 5 taon. Ang eksaktong haba ay nakadepende sa iyong income, plan terms, at mga lokal na tuntunin.

Maaari ba akong magpanatili ng bahay o sasakyan sa Chapter 13?

Maraming tao ang nagpapanatili ng kanilang bahay o sasakyan sa pamamagitan ng exemptions o sa pamamagitan ng paggamit ng Chapter 13 plan para makabawi sa mga missed payments habang tumatagal. Kung posible iyon ay nakadepende sa halaga ng property, sa loan, sa iyong budget, at sa mga patakaran sa iyong estado at district.

Magkano ang gastos ng Chapter 13 na pagkalugi?

Sa maraming lugar, ang consumer bankruptcy attorneys ay naniningil ng flat fee para sa Chapter 13, kadalasan ay humigit-kumulang $3,000 hanggang $7,500 o higit pa, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang mga ito ay general ranges, hindi quotes, at ang tunay na halaga ay nakadepende sa iyong district at sa kung gaano ka-komplikado ang kaso.

Ima-match ba ng CleanSlate Match ang lawyer ko?

Hindi. Ang CleanSlate Match ay libreng matching service, hindi law firm at hindi rin ang iyong abogado. Tinutulungan naming ikonekta ka sa isang lisensyadong bankruptcy attorney na malapit sa iyo, at walang attorney-client relationship na umiiral sa amin.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →