الأدلة

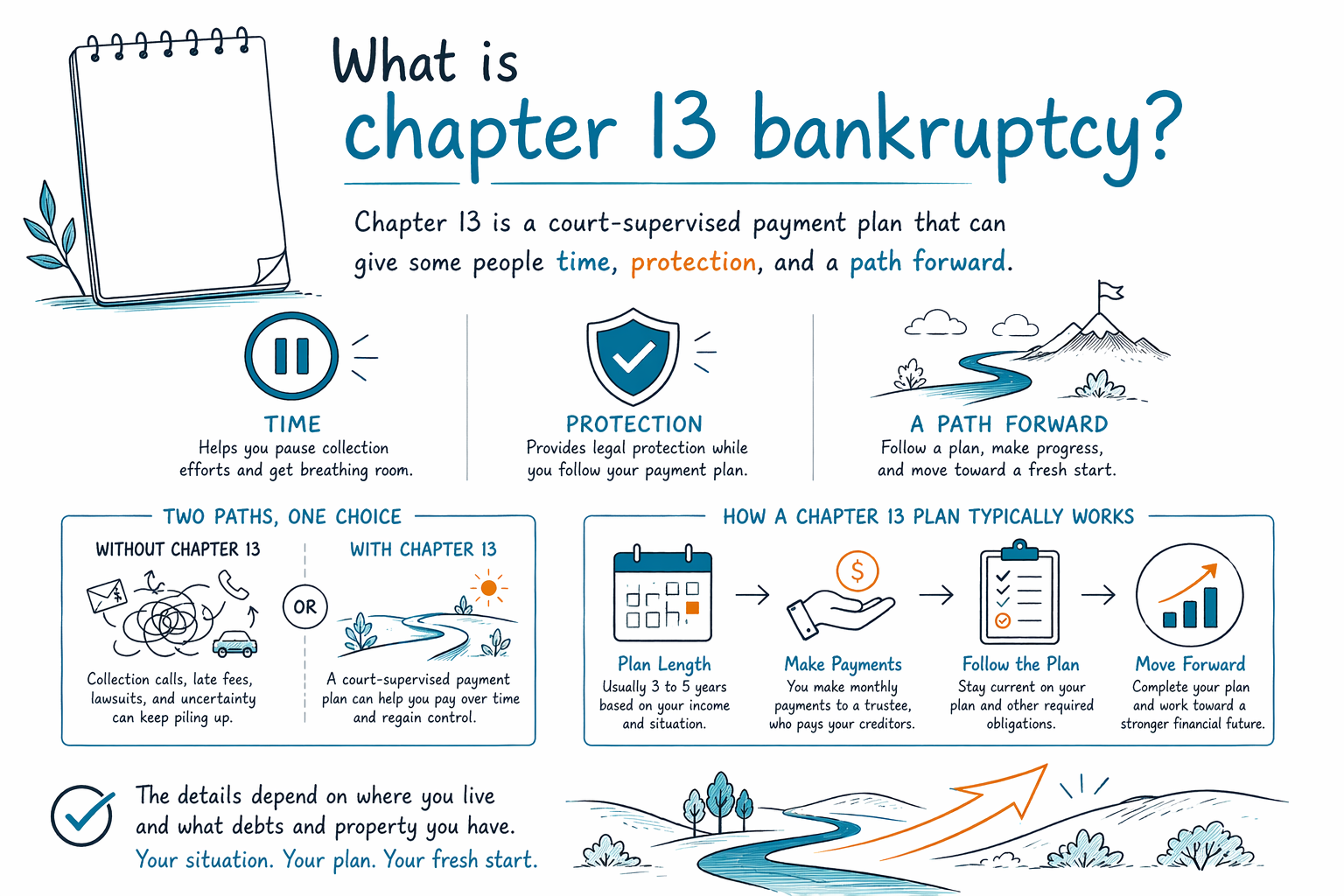

ما هو إفلاس الفصل الثالث عشر؟

يُعدّ إفلاس الفصل الثالث عشر نوعًا من إفلاس المستهلكين يتيح لبعض الأشخاص سداد جزء مما عليهم من خلال خطة يوافق عليها المحكمة، غالبًا على مدى 3 إلى 5 سنوات، مع الحصول على حماية من كثير من إجراءات التحصيل. يمكن أن يكون طريقًا حقيقيًا للاستقرار، لكن القواعد والنتائج تعتمد على ولايتك ودائرتك القضائية ودخلك وممتلكاتك وديونك.

الإجابة المختصرة

غالبًا ما يُشار إلى إفلاس الفصل الثالث عشر على أنه «إفلاس خطة السداد». بدلًا من بيع الممتلكات لسداد الدائنين، تقترح خطة شهرية لسداد جزء أو كل من بعض الديون بمرور الوقت، عادةً خلال 3 إلى 5 سنوات، تحت إشراف محكمة الإفلاس وقَسّام/وكيل التفليسة.

بالنسبة لكثير من الناس، السبب الأساسي للنظر في الفصل الثالث عشر ليس فقط تقليل الدَّين. بل هو شراء الوقت والحماية. يؤدي تقديم الدعوى إلى تفعيل «الإيقاف التلقائي»، والذي غالبًا يوقف معظم إجراءات التحصيل، وحجز الأجور، وإجراءات الرهن (Foreclosure)، والاستيلاء على الممتلكات (Repossessions)، والديون/الدعاوى القضائية إلى أن تمضي القضية قدمًا.

يمكن أن يساعد إفلاس الفصل الثالث عشر الأشخاص الذين تأخروا عن سداد الرهن العقاري أو قرض السيارة على اللحاق بالتأخر بمرور الوقت، وأحيانًا يكون مفيدًا عندما لا تتاح لك إمكانية الفصل السابع أو لا يكون الخيار الأنسب. لكنّه لا يمحو كل الديون، ولا يناسب الجميع. تختلف قوانين الإفلاس والإعفاءات والممارسات المحلية وقواعد الدفع حسب الولاية والدائرة القضائية، لذلك ينبغي لمحامٍ مرخّص للإفلاس في منطقتك مراجعة وضعك المحدد.

كيف يعمل الفصل الثالث عشر في الواقع

في قضية الفصل الثالث عشر، تُقدّم نماذج الإفلاس للمحكمة وتُقترح خطة دفع بناءً على دخلك ونفقات المعيشة الضرورية وديونك وممتلكاتك. إذا وافقت المحكمة على الخطة وأجريت الدفعات المطلوبة، فقد تتمكن من اللحاق ببعض الديون المتأخرة وتسديد/إبراء بعض الديون غير المضمونة المؤهلة المتبقية في نهاية الخطة.

يتم تعيين وصي/وكيل لقضيتك. يقوم الوكيل بمراجعة أوراقك، واستلام دفعات الخطة، وتوزيع الأموال على الدائنين وفقًا للخطة المعتمدة. عادةً تُسدد دفعة شهرية منتظمة واحدة ضمن الخطة، رغم أن البنية الدقيقة تعتمد على تفاصيل القضية.

يُستخدم الفصل الثالث عشر كثيرًا من قِبل الأشخاص الذين لديهم دخل منتظم ويحتاجون إلى وقت للتعامل مع حالات التأخر (arrears)، أو مسائل الضرائب، أو الممتلكات التي يريدون الاحتفاظ بها. كما يمكن أن يساعد إذا كان لديك ممتلكات غير مشمولة بالإعفاء وقد تكون معرضة للخطر في الفصل السابع، أو إذا كان دخلك مرتفعًا جدًا بحيث لا يمكنك التأهل للفصل السابع بسهولة وفق اختبار الملاءمة (means test). يمكنك معرفة المزيد عن خيارات الإفلاس المختلفة في أدلتنا guides وchapters overview.

- المدة المعتادة للخطة: 3 إلى 5 سنوات

- غالبًا ما يُستخدم للتعويض عن مدفوعات الرهن العقاري أو السيارة الفائتة

- عادةً يتضمن دفعة خطة شهرية واحدة للوكيل

ما الذي قد يساعد فيه الفصل الثالث عشر

قد يكون إفلاس الفصل الثالث عشر مفيدًا عندما تكون المشكلة ليست فقط مقدار الدَّين، بل أيضًا توقيته. إذا تأخرت لأنك فقدت وظيفتك، أو بسبب مرض، أو طلاق، أو تقليص ساعات العمل، أو أي تعثر آخر، فقد تتيح خطة السداد توزيع التأخر بمرور الوقت بدلًا من التعامل مع ضغط التحصيل الفوري.

قد يساعدك أيضًا على إيقاف أو تعليق حجز الأجور، وتأخير أو إيقاف العديد من إجراءات الرهن (Foreclosure)، والتعامل مع بعض ديون الضرائب أو الديون المضمونة بطريقة أكثر تنظيمًا. كثير من الناس يستطيعون الاحتفاظ بمنزلهم أو سيارتهم من خلال الإعفاءات، أو عبر استمرار المدفوعات، أو عبر خطة فصل ثالث عشر تُصحّح حالات التأخر تدريجيًا بمرور الوقت.

لكن توجد حدود. لا يعني الفصل الثالث عشر أن كل الديون تختفي. بعض الديون عادةً تبقى حتى بعد الإفلاس، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ودعم الطفل، والنفقة الزوجية، ومعظم الغرامات القضائية، والديون الناشئة عن الاحتيال. تعتمد النتائج على وقائع القضية ونوع الدين والقواعد المحلية.

- قد يوقف معظم إجراءات التحصيل عبر الإيقاف التلقائي

- قد يساعدك على اللحاق بتأخر سداد الرهن العقاري بمرور الوقت

- لا يمحو عادةً دعم الطفل أو النفقة الزوجية أو معظم قروض الطلاب

من هم الأشخاص الذين يُنظر إلى الفصل الثالث عشر غالبًا لصالحهم

يُنظر إلى إفلاس الفصل الثالث عشر غالبًا من قِبل الأشخاص الذين لديهم دخل ثابت لكن يحتاجون إلى مساحة للتنفس. وقد يشمل ذلك شخصًا متأخرًا عن رهن عقاري، أو يواجه حجزًا للأجور، أو يحاول إنقاذ سيارة من الاستيلاء، أو يتعامل مع ديون ضرائب أو التزامات أخرى لا يمكن غالبًا التعامل معها دفعة واحدة.

قد يكون أيضًا خيارًا للأشخاص الذين لا يستوفون شروط الفصل السابع أو يفضلون استخدام خطة لحماية الممتلكات. وفي بعض الحالات، يتم اختيار الفصل الثالث عشر لأنه يوفر طريقة منظمة للتعامل مع الديون المضمونة مع الحفاظ على الأصول المهمة.

ما إذا كان الخيار الأفضل يعتمد على تفاصيل كثيرة: دخل أسرتك، ميزانيتك، ما الذي تملكه، ما ديونك، وهل الديون مضمونة أم غير مضمونة، وما هي قواعد الإعفاءات في ولايتك. لذلك هذه معلومات تعليمية عامة فقط وليست نصيحة قانونية أو ضريبية أو مالية. يستطيع محامٍ مرخّص للإفلاس أن يشرح لك كيف تتعامل المحكمة المحلية عادةً مع قضايا مثل قضيتك.

التكاليف والأوراق وما الذي تتوقعه

عادةً ما يفرض معظم محامي إفلاس المستهلكين رسومًا ثابتة (Flat fee) على قضية الفصل الثالث عشر، بالإضافة إلى رسوم تقديم الدعوى في المحكمة ورسومًا صغيرة إلزامية للاستشارات الائتمانية. في كثير من المناطق، تكون الرسوم الثابتة لمحامي الفصل الثالث عشر أعلى من الفصل السابع لأن القضية تستمر لفترة أطول وتتطلب عملًا أكبر. نطاق شائع عام هو تقريبًا 3,000 إلى 7,500 أو أكثر كرسوم للمحامي، بالإضافة إلى رسوم تقديم المحكمة ورسوم دورة صغيرة. هذه ليست عروضًا/اقتباسات. المبلغ الحقيقي يعتمد على دائرتك القضائية وتعقيد قضيتك والمحامي وما إذا ظهرت مسائل إضافية.

قد تكون التكاليف أعلى إذا كنت تحاول إيقاف الرهن بسرعة، أو لديك ديون مرتبطة بالأعمال، أو مسائل ضريبية، أو تقديمات إفلاس سابقة، أو أسئلة تتعلق بالممتلكات، أو مسائل امتياز/رهن (Lien)، أو نزاعات مع الدائنين. في بعض قضايا الفصل الثالث عشر، قد يتم دفع جزء من أتعاب المحامي عبر الخطة إذا سمحت القواعد المحلية بذلك، لكن التفاصيل تختلف حسب الدائرة القضائية.

الأوراق مفصلة. بشكل عام تحتاج إلى الإفصاح عن أصولك وديونك ودخلك ونفقاتك وتاريخك المالي الحديث وأية معلومات أخرى مطلوبة للمحكمة. وبسبب أن الأخطاء قد تسبب تأخيرات أو مشاكل خطيرة، يختار كثير من الناس العمل مع محامٍ مرخّص للإفلاس. كما يجب أن تتأكد أن أي محامٍ تستأجره مرخّص وبحالة جيدة لدى نقابة المحامين في ولايتك.

كيف يمكن أن يساعدك CleanSlate Match

إذا كنت تشعر بالإرهاق، فلست مضطرًا لأن تحل هذا الأمر وحدك. CleanSlate Match هو خدمة مجانية للمطابقة تساعد على ربط الأشخاص بمحامٍ مرخّص للإفلاس بالقرب منهم. نحن لسنا مكتب محاماة، ولسنا محاميًا، ولا نقوم بتقديم طلب إفلاس أو إنشاء علاقة محامي-موكّل.

نجمع فقط معلومات اتصال أساسية ونية عامة، مثل اسمك ورقم هاتفك والبريد الإلكتروني (اختياريًا) وولايتك، وفهم عام لما يحدث، ولغتك المفضلة. لا نطلب رقم الضمان الاجتماعي، أو أرقام حسابات البنوك، أو أرقام بطاقات الائتمان، أو معلومات حسابات تفصيلية.

إذا رغبت، يمكنك get matched مجانًا والتحدث مع محامٍ مرخّص في منطقتك يمكنه شرح ما إذا كان الفصل الثالث عشر أو الفصل السابع أو خيار آخر قد يناسب وضعك. من المقبول طرح الأسئلة ومقارنة الخيارات والتحرك بالسرعة التي تناسبك.

الفصل الثالث عشر هو خطة سداد تُشرف عليها المحكمة ويمكن أن تمنح بعض الأشخاص وقتًا وحماية ومسارًا للمضي قدمًا، لكن التفاصيل تعتمد على مكان إقامتك وما ديونك وما الممتلكات التي تملكها.

أسئلة شائعة

هل الفصل الثالث عشر هو نفسه مسح كل ديوني؟

لا. الفصل الثالث عشر هو خطة سداد، وعلى الرغم من أن بعض الديون غير المضمونة المؤهلة قد يتم إبراؤها في النهاية، إلا أن بعض الديون عادةً تبقى بعد الإفلاس، مثل دعم الطفل، والنفقة الزوجية، ومعظم قروض الطلاب، والضرائب على الدخل الحديثة، ومعظم الغرامات القضائية، والديون الناتجة عن الاحتيال.

هل يمكن للفصل الثالث عشر إيقاف الرهن أو حجز الأجور؟

عادةً يؤدي تقديم قضية إفلاس إلى تفعيل الإيقاف التلقائي، والذي يوقف كثيرًا من إجراءات التحصيل، بما في ذلك معظم حالات حجز الأجور، والديون/الدعاوى القضائية، ونشاط الرهن. لكن توجد استثناءات ومواعيد نهائية وحدود، خاصة إذا كنت قد قدمت من قبل، لذا ينبغي لمحامٍ محلي مراجعة قضيتك بسرعة.

كم مدة إفلاس الفصل الثالث عشر؟

غالبًا ما تستمر معظم خطط الفصل الثالث عشر لمدة 3 إلى 5 سنوات. المدة الدقيقة تعتمد على دخلك وشروط الخطة والقواعد المحلية.

هل يمكنني الاحتفاظ بمنزلي أو سيارتي في الفصل الثالث عشر؟

يحتفظ كثير من الناس بمنزلهم أو سيارتهم من خلال الإعفاءات أو باستخدام خطة الفصل الثالث عشر للّحاق بمدفوعات فاتت بمرور الوقت. ما إذا كان ذلك ممكنًا يعتمد على قيمة الممتلكات والقرض والميزانية والقواعد في ولايتك ودائرتك.

كم تكلفة إفلاس الفصل الثالث عشر؟

في كثير من المناطق، يفرض محامو إفلاس المستهلكين رسومًا ثابتة على الفصل الثالث عشر، وغالبًا ما تكون تقريبًا من 3,000 إلى 7,500 أو أكثر، بالإضافة إلى رسوم تقديم المحكمة ورسوم إرشاد ائتماني صغيرة إلزامية. هذه نطاقات عامة وليست عروضًا، والمبلغ الحقيقي يعتمد على دائرتك ومدى تعقيد القضية.

هل CleanSlate Match يُسند لي محاميًا؟

لا. CleanSlate Match هو خدمة مجانية للمطابقة، وليست مكتب محاماة ولا هو محاميك. نحن نساعد على ربطك بمحامٍ مرخّص للإفلاس بالقرب منك، ولا توجد علاقة محامي-موكّل معنا.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →