Руководства

Как долго банкротство остается в кредитной истории?

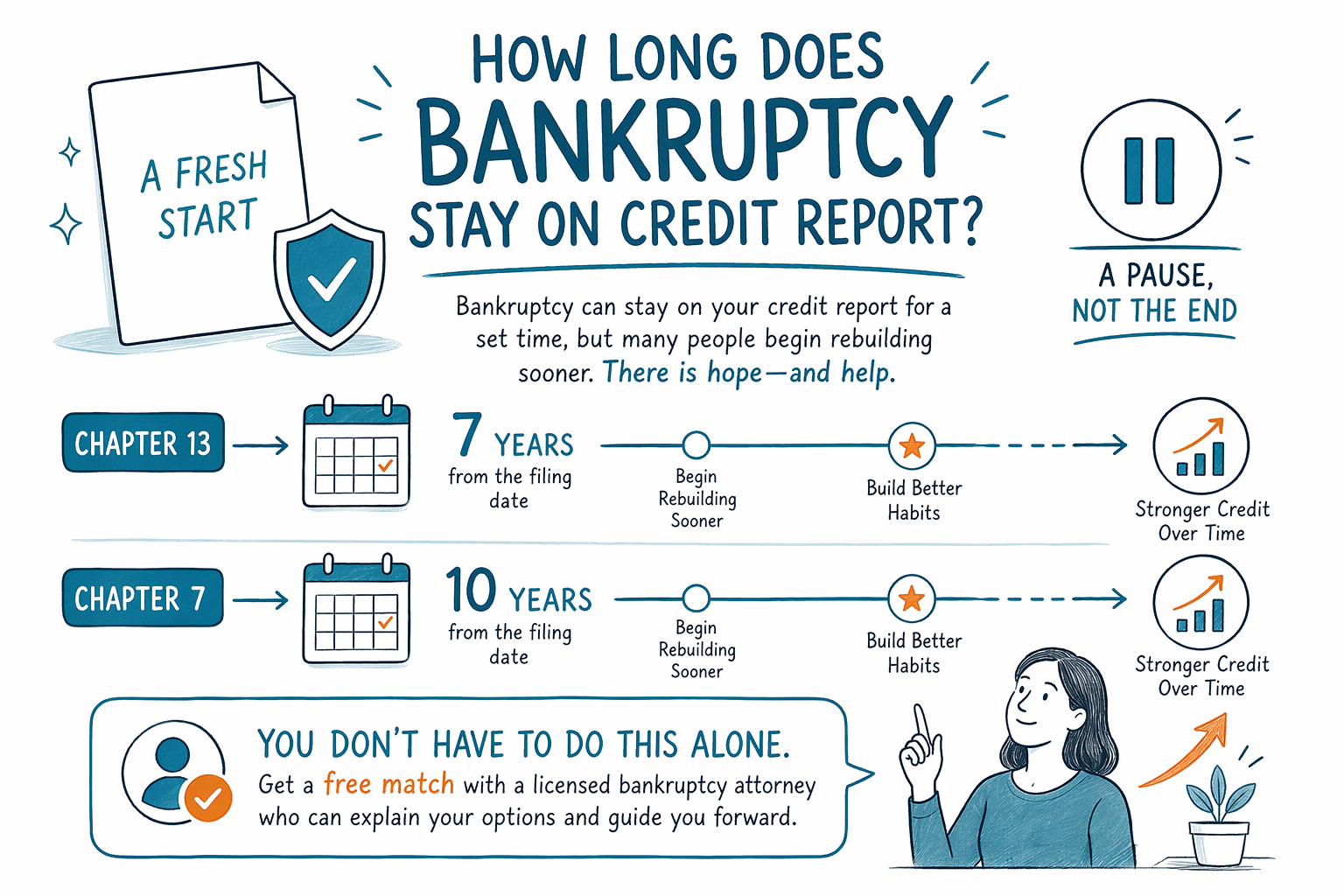

В большинстве случаев банкротство остается в кредитной истории до 10 лет — по Главе 7 — и до 7 лет после подачи дела по Главе 13. Точное влияние на ваш рейтинг и то, что произойдет в вашем деле, может отличаться в зависимости от штата, судебного округа и вашей полной кредитной истории.

Короткий ответ

Банкротство — это публичное судебное дело, и кредитные бюро обычно передают информацию о нем в течение установленного периода времени. Глава 7 обычно указывается в отчетах на 10 лет с даты подачи, а Глава 13 — обычно на 7 лет с даты подачи.

Это не означает, что ваш кредит будет «испорчен» на все время. Многие начинают восстанавливать кредит раньше, особенно после завершения дела и начала своевременных платежей. Влияние зависит от того, что еще есть в вашем отчете, от того, сколько у вас было долгов, и от того, как вы обращаетесь с кредитом в дальнейшем.

Правила о банкротстве, льготы (exemptions) и то, как рассматриваются дела, могут отличаться в зависимости от штата и федерального судебного округа. Поэтому лицензированный адвокат по банкротству в вашем регионе может объяснить, что наиболее вероятно в вашей ситуации.

Что банкротство может и не может сделать

Банкротство может помочь прекратить звонки коллекторов, судебные разбирательства, удержания из зарплаты, а во многих случаях — действия по взысканию жилья (foreclosure) после подачи дела, благодаря так называемому автоматическому приостановлению (automatic stay). Также оно может списать (discharge) многие необеспеченные долги, например кредитные карты и некоторые медицинские счета.

Но банкротство не стирает каждый долг. Часто сохраняются такие долги, как большинство студенческих займов, недавние налоги на доход, алименты на детей и супружеское содержание, большинство судебных штрафов и долги, связанные с мошенничеством. Будет ли долг списан, зависит от главы (chapter), по которой идет дело, от фактов дела и от закона в вашем штате и судебном округе.

Если вы пытаетесь понять, как долго банкротство будет оставаться в вашей кредитной истории, полезно думать о двух разных вещах: как долго информация отражается, и как долго она влияет на вас. Это не одно и то же.

Глава 7 vs. Глава 13 в кредитной истории

Главу 7 часто называют делом о ликвидации (liquidation). Для многих людей оно проходит быстрее и может быстрее «закрыть» подходящие под списание долги, но обычно его указывают на 10 лет.

Глава 13 — это план погашения долгов через суд. Обычно она остается в кредитной истории на 7 лет с даты подачи, даже если сам план может длиться 3–5 лет.

Какая глава больше подходит, зависит от вашего дохода, имущества, долгов и от того, пытаетесь ли вы сохранить дом от foreclosure или решаете вопрос с удержанием из зарплаты. Лицензированный адвокат по банкротству может объяснить разницу простыми словами и подтвердить наличие у него лицензии на адвокатскую практику (bar license) до того, как вы к нему обратитесь.

Как люди восстанавливают кредит после банкротства

Многие удивляются тому, что могут начать восстанавливать кредит еще до того, как банкротство исчезнет из их кредитной истории. Самые важные шаги обычно простые и постоянные:

- После подачи дела и после того, как оно заканчивается, оплачивайте каждый счет вовремя.

- Держите остатки (balances) низкими по любым новым кредитам, которыми вы пользуетесь.

- Проверяйте свои кредитные отчеты на ошибки.

- Избегайте брать на себя новые долги, в которых нет необходимости.

- Дайте себе время; восстановление обычно постепенное, а не мгновенное.

Если вы только начинаете разбираться в системе кредитов в США, это может казаться запутанным. Местный адвокат или некоммерческий кредитный консультант может объяснить основы, но только лицензированный адвокат по банкротству может дать рекомендации именно по вашему делу.

Чем CleanSlate Match может помочь

CleanSlate Match — это бесплатная сервисная служба подбора, не юридическая фирма и не ваш адвокат. Мы помогаем людям передать только базовую контактную информацию и общее намерение — например, ваш штат, предпочитаемый язык и то, сталкиваетесь ли вы с кредитными картами, медицинскими счетами, foreclosure или удержаниями (garnishment) — чтобы мы могли связать вас с лицензированным адвокатом по банкротству рядом с вами.

Большинство адвокатов по потребительскому банкротству берут фиксированную плату (flat fee) плюс госпошлину за подачу в суд и небольшую обязательную плату за кредитное консультирование. Общая сумма зависит от главы, сложности дела и вашего округа, поэтому любые цифры, которые вы услышите, следует воспринимать как диапазоны, а не как точные расценки.

Если вы хотите сделать более спокойный следующий шаг, вы можете начать здесь: Get matched. Также вы можете прочитать больше базовой информации в наших guides или сравнить главы в нашем chapter overview.

Обычно банкротство остается в кредитной истории 7 лет по Главе 13 или 10 лет по Главе 7, но многие начинают восстанавливать кредит раньше. Бесплатный подбор с лицензированным адвокатом по банкротству поможет вам понять ваши варианты.

Частые вопросы

Банкротство автоматически исчезнет из моей кредитной истории?

Обычно да — после окончания периода, когда это подлежит отражению, но все равно стоит проверять свои кредитные отчеты на ошибки. Иногда информация указана неверно, и ее может потребоваться оспорить.

Могу ли я получить ипотеку или автокредит после банкротства?

Часто да, но может потребоваться время, а условия могут отличаться. Кредиторы оценивают ваш доход, историю платежей и общий кредитный профиль, а не только запись о банкротстве.

Означает ли подача на банкротство, что я потеряю все?

Не обязательно. Многие сохраняют важное имущество благодаря льготам (exemptions) или плану по Главе 13, но правила зависят от штата и судебного округа. Лицензированный адвокат по банкротству может объяснить, что вероятнее всего защищено в вашем регионе.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →