الأدلة

كم مدة بقاء الإفلاس في تقرير الائتمان؟

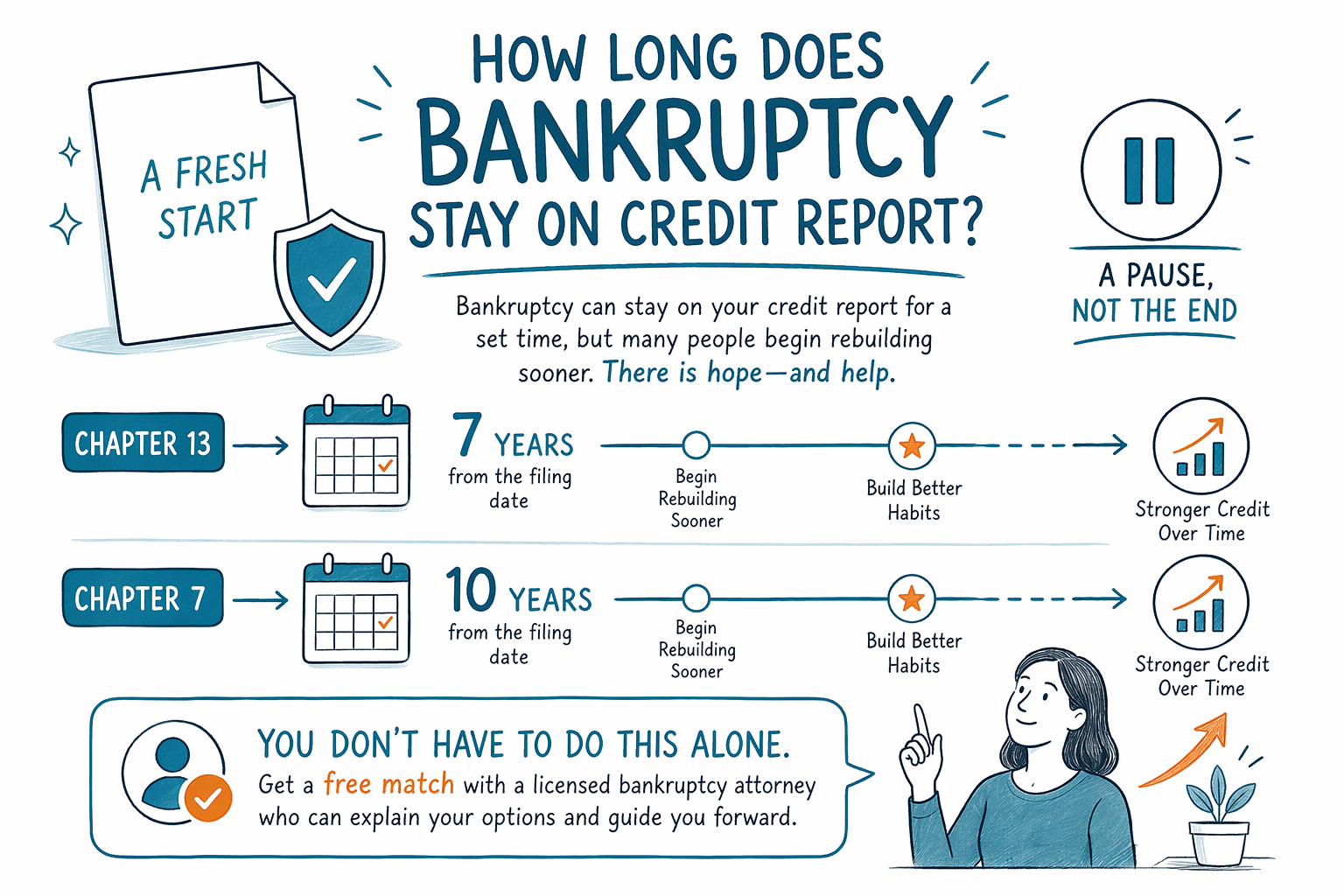

في معظم الحالات، يبقى الإفلاس في تقرير الائتمان لمدة تصل إلى 10 سنوات بالنسبة للإفلاس بموجب الفصل 7، ولمدة تصل إلى 7 سنوات بعد تقديم قضية الفصل 13. وقد يختلف الأثر الدقيق على درجتك الائتمانية، وما الذي سيحدث في حالتك، باختلاف الولاية والاختصاص القضائي (الدائرة) وسجلّك الائتماني الكامل.

الإجابة المختصرة

الإفلاس هو قضية قضائية علنية، وغالبًا ما تقوم مكاتب الائتمان بالإبلاغ عنه لمدة زمنية محددة. عادةً يُذكر الفصل 7 لمدة 10 سنوات من تاريخ تقديم الدعوى، بينما يُذكر الفصل 13 عادةً لمدة 7 سنوات من تاريخ تقديم الدعوى.

هذا لا يعني أن رصيدك سيتلف طوال المدة. يبدأ كثير من الناس بإعادة بناء الائتمان قبل انتهاء الفترة المسجلة في تقريرهم، خصوصًا بعد انتهاء القضية ثم البدء مجددًا في سداد مدفوعات في موعدها. يعتمد التأثير على ما هو موجود أيضًا في تقريرك، وعلى مقدار الديون التي كانت لديك، وكيفية تعاملك مع الائتمان بعد ذلك.

قد تختلف قواعد الإفلاس والإعفاءات وكيفية التعامل مع القضايا باختلاف الولاية والدائرة القضائية الفيدرالية، لذا يمكن لمحامٍ مرخّص للإفلاس في منطقتك أن يشرح ما هو الأكثر احتمالًا في وضعك.

ما الذي يمكن للإفلاس فعله وما الذي لا يمكنه فعله

قد يساعد الإفلاس في إيقاف اتصالات التحصيل، والدعاوى القضائية، والحجز من الأجور، وأحيانًا—بعد تقديم الدعوى—نشاط الرهن العقاري بسبب الإيقاف التلقائي. كما قد يؤدي إلى إسقاط (إبراء) العديد من الديون غير المضمونة، مثل بطاقات الائتمان وبعض الفواتير الطبية.

لكن الإفلاس لا يمحو كل دين. من الديون التي غالبًا تبقى حتى بعد الإفلاس: معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الأطفال ودعم الزوج/الزوجة (النفقة/الإعالة)، ومعظم الغرامات القضائية، والديون المرتبطة بالاحتيال. ما إذا كان الدين سيتحمل الإبراء يعتمد على الفصل المستخدم، ووقائع القضية، والقانون في ولايتك والدائرة القضائية التابعة لها.

إذا كنت تحاول فهم كم مدة بقاء الإفلاس في تقريرك، يساعدك التفكير في أمرين مختلفين: كم مدة الإبلاغ عنه، وكم مدة تأثيره عليك. هذان ليسا الشيء نفسه.

الفصل 7 مقابل الفصل 13 في تقرير الائتمان

غالبًا ما يُسمّى الفصل 7 قضية تصفية/تصفية أصول. بالنسبة لكثير من الناس، يمضي بشكل أسرع ويمكنه مسح الديون المؤهلة في وقت أبكر، لكنه عادةً يُبلّغ عنه لمدة 10 سنوات.

أما الفصل 13 فهو خطة سداد تتم عبر المحكمة. عادةً يبقى في تقرير الائتمان لمدة 7 سنوات من تاريخ تقديم الدعوى، حتى لو كانت الخطة قد تستمر 3 إلى 5 سنوات.

يعتمد أي فصل مناسب لك على دخلك وأصولك وديونك، وما إذا كنت تحاول إنقاذ منزل من الرهن أو التعامل مع الحجز من الأجور. يمكن لمحامٍ مرخّص للإفلاس أن يساعدك على شرح الفرق بكلمات بسيطة والتأكد من ترخيصه لدى نقابة المحامين قبل أن توظفه.

كيف يعيد الناس بناء الائتمان بعد الإفلاس

يفاجأ كثير من الناس حين يكتشفون أنه يمكنهم بدء إعادة بناء الائتمان قبل أن يزول الإفلاس من تقرير الائتمان. غالبًا ما تكون أهم الخطوات بسيطة وتحتاج إلى ثبات:

- سدد كل فاتورة في موعدها بعد تقديم القضية وبعد انتهائها.

- حافظ على أرصدة منخفضة على أي ائتمان جديد تستخدمه.

- راجع تقارير الائتمان بحثًا عن أخطاء.

- تجنب تحمل ديون جديدة لا تحتاجها.

- امنح نفسك وقتًا؛ فإعادة البناء غالبًا تكون تدريجية وليست فورية.

إذا كنت جديدًا على نظام الائتمان في الولايات المتحدة، فقد يبدو ذلك مربكًا. قد يتمكن محامٍ محلي أو مستشار ائتمان غير ربحي من شرح الأساسيات، لكن لا يمكنه تقديم المشورة إلا محامٍ مرخّص للإفلاس فيما يتعلق بقضيتك.

كيف يمكن لـ CleanSlate Match المساعدة

CleanSlate Match هي خدمة مجانية للمطابقة وليست شركة محاماة، وليست محاميَك. نحن نساعد الأشخاص على مشاركة معلومات اتصال أساسية فقط ونية عامة—مثل ولايتك واللغة المفضلة لديك وما إذا كنت تتعامل مع بطاقات الائتمان أو الفواتير الطبية أو الرهن أو التحصيل من الأجور—حتى نتمكن من ربطك بمحامٍ مرخّص للإفلاس بالقرب منك.

معظم محامي الإفلاس لاستهلاك الأفراد يفرضون رسمًا ثابتًا، بالإضافة إلى رسوم تقديم الدعوى للمحكمة ورسومًا صغيرة مطلوبة للاستشارة الائتمانية. يعتمد إجمالي المبلغ على الفصل، وعلى تعقيد القضية، وعلى دائرتك القضائية، لذلك يجب التعامل مع أي أرقام تسمعها على أنها نطاقات وليست عروضًا محددة.

إذا كنت تريد الخطوة التالية بهدوء أكبر، يمكنك البدء من هنا: Get matched. يمكنك أيضًا قراءة المزيد من الأساسيات في guides أو مقارنة الفصول في chapter overview.

عادةً يبقى الإفلاس في تقرير الائتمان لمدة 7 سنوات في الفصل 13 أو 10 سنوات في الفصل 7، لكن كثيرًا من الناس يبدأون بإعادة البناء في وقت أبكر، ويمكن للمطابقة المجانية مع محامٍ مرخّص للإفلاس أن تساعدك على فهم الخيارات المتاحة.

أسئلة شائعة

هل يزول الإفلاس تلقائيًا من تقرير الائتمان الخاص بي؟

عادةً نعم، بعد انتهاء فترة الإبلاغ، لكن يجب أن تظل تتحقق من تقارير الائتمان بحثًا عن أخطاء. أحيانًا تُدرج المعلومات بشكل غير صحيح وقد تحتاج إلى الاعتراض عليها.

هل يمكنني الحصول على قرض رهن عقاري أو قرض سيارة بعد الإفلاس؟

غالبًا نعم، لكن قد يستغرق الأمر وقتًا وقد تختلف الشروط. ينظر المقرضون إلى دخلك وسجل سدادك والملف الائتماني العام لديك، وليس فقط إلى إدخال الإفلاس.

هل يعني تقديم الإفلاس أنني سأخسر كل شيء؟

ليس بالضرورة. يحتفظ كثير من الناس بممتلكات مهمة من خلال الإعفاءات أو خطة الفصل 13، لكن القواعد تختلف حسب الولاية والدائرة القضائية. يمكن لمحامٍ مرخّص للإفلاس أن يشرح ما هو المرجح أن يكون محميًا في منطقتك.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →