Guías

¿Cuánto tiempo permanece el divorcio en el reporte de crédito?

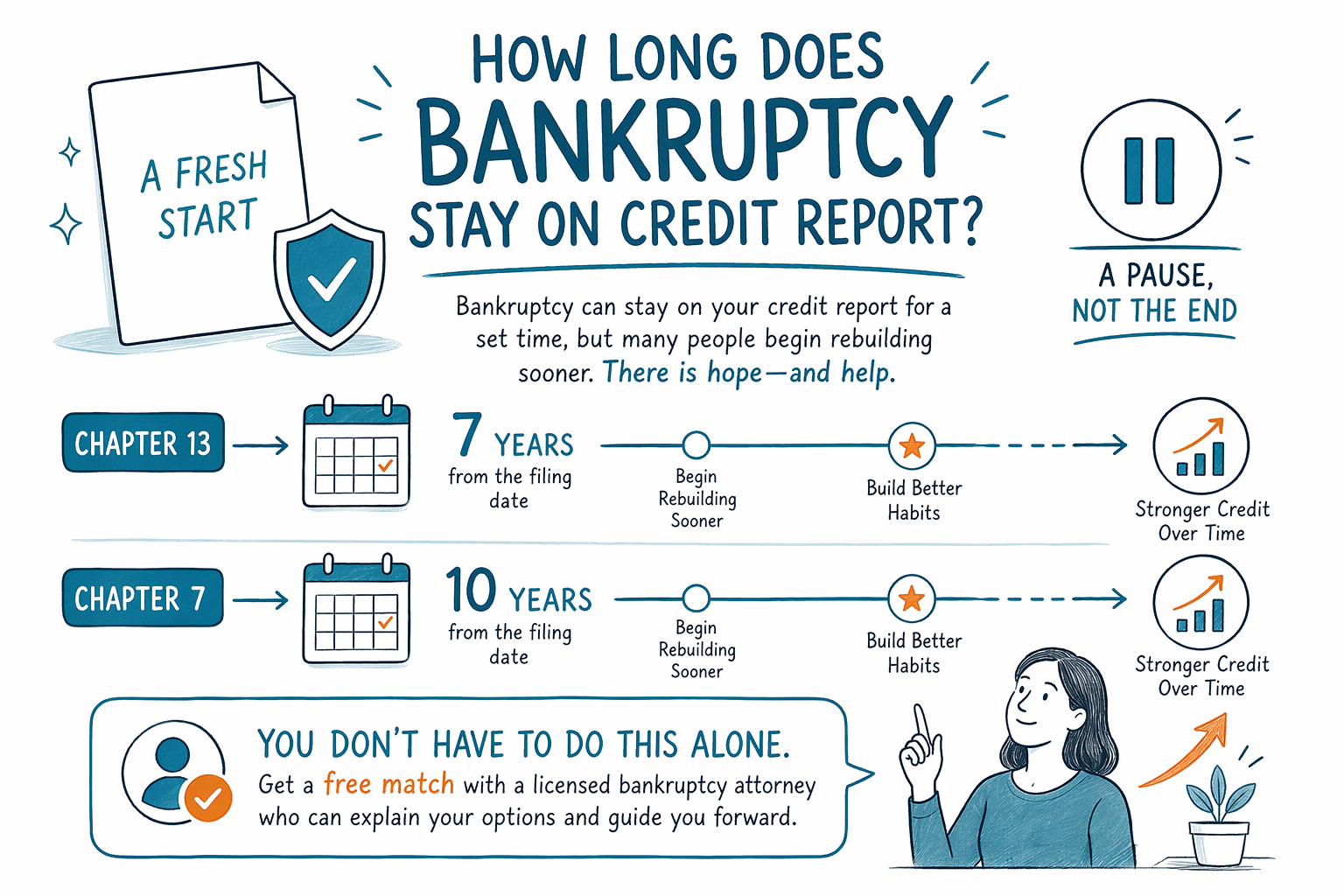

En la mayoría de los casos, la bancarrota permanece en un reporte de crédito hasta por 10 años en el Capítulo 7 y hasta por 7 años después de que se presenta un caso del Capítulo 13. El efecto exacto en tu puntaje y lo que sucede en tu caso puede variar según el estado, el distrito judicial y todo tu historial de crédito.

La respuesta corta

La bancarrota es un caso público en la corte y las agencias de crédito normalmente la reportan durante un periodo de tiempo determinado. El Capítulo 7 normalmente se registra por 10 años desde la fecha de presentación y el Capítulo 13 normalmente se registra por 7 años desde la fecha de presentación.

Eso no significa que tu crédito quede dañado durante todo ese tiempo. Muchas personas empiezan a reconstruir su crédito antes, especialmente después de que el caso termina y vuelven a hacer pagos a tiempo. El impacto depende de qué más haya en tu reporte, de cuánto endeudamiento tenías y de cómo manejas el crédito después.

Las reglas de bancarrota, las exenciones y cómo se tratan los casos pueden variar según el estado y el distrito federal, por lo que un abogado de bancarrota con licencia en tu zona puede explicarte qué es lo más probable en tu situación.

Lo que la bancarrota puede y no puede hacer

La bancarrota puede ayudar a detener llamadas de cobranza, demandas, embargos de salario y, en muchos casos, actividades de ejecución hipotecaria una vez que se presenta el caso, debido a la suspensión automática. También puede liberar de muchas deudas no garantizadas, como tarjetas de crédito y algunas facturas médicas.

Pero la bancarrota no elimina todas las deudas. Las deudas que a menudo sobreviven incluyen la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención infantil y pensión alimenticia, la mayoría de las multas de la corte y deudas vinculadas a fraude. Si una deuda se libera depende del capítulo que se use, de los hechos del caso y de la ley en tu estado y distrito.

Si estás tratando de entender cuánto tiempo permanecerá la bancarrota en tu reporte, ayuda pensar en dos cosas distintas: cuánto tiempo se reporta y cuánto tiempo te afecta. No son lo mismo.

Capítulo 7 vs. Capítulo 13 en un reporte de crédito

El Capítulo 7 a menudo se llama un caso de liquidación. Para muchas personas, avanza más rápido y puede liberar antes las deudas elegibles, pero normalmente se reporta durante 10 años.

El Capítulo 13 es un plan de pagos que se hace a través de la corte. Normalmente permanece en un reporte de crédito durante 7 años desde la fecha de presentación, aunque el plan puede durar de 3 a 5 años.

Qué capítulo tiene más sentido depende de tu ingreso, tus bienes, tus deudas y de si estás intentando conservar una casa para evitar la ejecución hipotecaria o lidiar con un embargo de salario. Un abogado de bancarrota con licencia puede ayudarte a explicar la diferencia en palabras sencillas y confirmar su licencia de la barra antes de que lo contrates.

Cómo las personas reconstruyen el crédito después de la bancarrota

Muchas personas se sorprenden al saber que pueden empezar a reconstruir su crédito antes de que la bancarrota desaparezca de su reporte. Los pasos más importantes suelen ser simples y constantes:

- Paga cada factura a tiempo después de que se presenta el caso y después de que termina.

- Mantén saldos bajos en cualquier crédito nuevo que uses.

- Revisa tus reportes de crédito por errores.

- Evita contraer deudas nuevas que no necesitas.

- Date tiempo; la reconstrucción suele ser gradual, no instantánea.

Si eres nuevo en el sistema de crédito de EE. UU., eso puede sentirse confuso. Un abogado local o un consejero de crédito sin fines de lucro puede ayudarte a explicar lo básico, pero solo un abogado de bancarrota con licencia puede asesorarte sobre tu caso.

En qué puede ayudar CleanSlate Match

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma legal y no es tu abogado. Ayudamos a las personas a compartir solo información básica de contacto e intención general, como tu estado, el idioma preferido y si estás lidiando con tarjetas de crédito, facturas médicas, ejecución hipotecaria o embargos, para que podamos conectarte con un abogado de bancarrota con licencia cerca de ti.

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa de presentación ante la corte y una pequeña tarifa requerida de asesoría crediticia. El total depende del capítulo, la complejidad del caso y tu distrito, así que cualquier número que escuches debe tratarse como rangos, no como cotizaciones.

Si quieres un siguiente paso más tranquilo, puedes empezar aquí: Get matched. También puedes leer más nociones en nuestros guides o comparar capítulos en nuestro chapter overview.

Por lo general, la bancarrota permanece en tu reporte de crédito durante 7 años en el Capítulo 13 o 10 años en el Capítulo 7, pero muchas personas empiezan a reconstruir antes y un emparejamiento gratuito con un abogado de bancarrota con licencia puede ayudarte a entender tus opciones.

Preguntas comunes

¿La bancarrota se elimina automáticamente de mi reporte de crédito?

Por lo general sí, después de que termina el periodo de reporte, pero aun así debes revisar tus reportes de crédito por errores. A veces la información se registra de forma incorrecta y puede ser necesario disputarla.

¿Puedo obtener un préstamo hipotecario o para auto después de la bancarrota?

A menudo sí, pero puede tomar tiempo y los términos podrían ser diferentes. Los prestamistas evalúan tu ingreso, tu historial de pagos y tu perfil general de crédito, no solo la entrada de bancarrota.

¿Presentar bancarrota significa que pierdo todo?

No necesariamente. Muchas personas conservan propiedades importantes mediante exenciones o un plan del Capítulo 13, pero las reglas varían según el estado y el distrito. Un abogado de bancarrota con licencia puede explicarte qué es probable que esté protegido en tu zona.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →