Guías

¿Qué pasa con los codeudores solidarios en la bancarrota?

Si tienes un codeudor solidario, la bancarrota también puede afectar a esa persona, pero el resultado depende del capítulo, de la deuda y de tu estado o distrito judicial. Un abogado de bancarrota con licencia puede explicarte los riesgos y las opciones en tu zona.

La respuesta corta

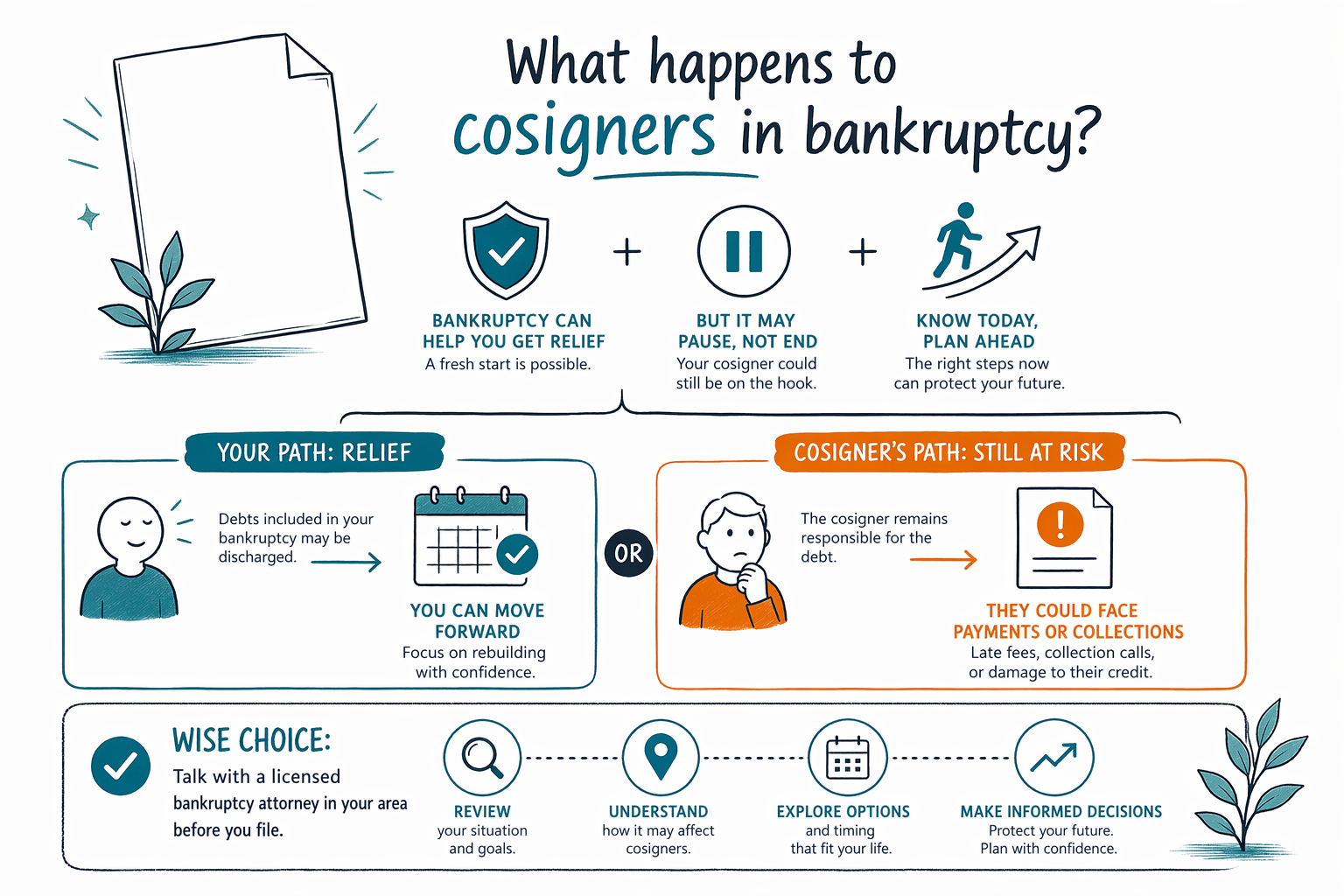

Cuando una persona presenta la bancarrota, el codeudor solidario no siempre queda protegido solo porque el prestatario la presentó. En el Capítulo 7, el acreedor podría seguir pudiendo cobrarle al codeudor solidario por deudas que no se pagaron dentro del caso de bancarrota.

En el Capítulo 13, puede haber más protección para los codeudores solidarios en ciertas deudas de consumo, pero los detalles importan. Las reglas de bancarrota, las exenciones y las prácticas del tribunal varían según el estado y el distrito federal, así que la misma deuda puede tratarse de manera distinta de un lugar a otro.

La forma más segura de entender el riesgo es que un abogado de bancarrota con licencia revise la deuda específica antes de que presentes el caso. CleanSlate Match es un servicio de emparejamiento gratuito, no es un despacho legal y no brindamos asesoría legal.

- En algunos casos, el acreedor todavía puede intentar cobrarle al codeudor solidario.

- La bancarrota puede ayudar a detener la cobranza contra ti, pero no siempre contra el codeudor solidario.

Qué usualmente pasa con el codeudor solidario

Un codeudor solidario es alguien que se comprometió a pagar la deuda si el prestatario principal no lo hace. Debido a esa promesa, el acreedor puede tener un derecho separado para cobrarle al codeudor solidario.

Si presentas el Capítulo 7, tu liberación (discharge) puede eliminar tu responsabilidad personal por las deudas que califican, pero no borra automáticamente la responsabilidad del codeudor solidario. El acreedor puede seguir enviando cartas, haciendo llamadas o demandando al codeudor solidario por el saldo restante, a menos que otra regla los proteja.

Si presentas el Capítulo 13, algunas deudas cubiertas por tu plan de pago pueden darles más espacio a los codeudores solidarios. Aun así, la protección es limitada y depende del tipo de deuda, de cómo esté enlistada y de lo que permita el tribunal.

- Los codeudores solidarios pueden ser familiares, amigos o tu cónyuge.

- La deuda puede sentirse “compartida”, pero el tratamiento por bancarrota sigue siendo muy específico.

Cómo afecta a deudas comunes

Las deudas con codeudor solidario a menudo incluyen préstamos de auto, préstamos personales, préstamos estudiantiles privados y, a veces, tarjetas de crédito o acuerdos médicos. El resultado es distinto para cada tipo de deuda.

Por ejemplo, si estás atrasado en un préstamo de auto y la deuda tiene codeudor solidario, la bancarrota puede ayudarte a proteger el auto o a reestructurar el pago, pero el codeudor solidario puede verse afectado si el acreedor no recibe el pago completo. Si la deuda no está garantizada, el acreedor podría enfocarse en el codeudor solidario después de que presentes el caso.

Algunas deudas son más difíciles de eliminar (descargar) que otras. Muchos préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de menores (child support), la pensión alimenticia (alimony), la mayoría de las multas del tribunal y las deudas relacionadas con fraude por lo general sobreviven a la bancarrota, a menos que aplique una excepción muy específica. Un abogado local puede decirte qué podría hacer tu caso, pero nadie debería prometer un resultado sin revisar los documentos.

- Las deudas garantizadas y las no garantizadas se tratan de forma distinta.

- Algunas deudas suelen ser más difíciles de eliminar que otras.

Qué puedes hacer antes de presentar

Si el codeudor solidario podría verse afectado, pídele a un abogado de bancarrota que revise el panorama completo antes de presentar el caso. Eso incluye el tipo de deuda, quién la firmó, si los pagos están al día y si estás intentando mantener un auto, una casa u otra propiedad.

Algunos pasos prácticos pueden ayudar:

1. Reúne el contrato o acuerdo de préstamo o crédito.

2. Haz una lista de cualquier codeudor solidario o deudor adicional.

3. Anota si la deuda está garantizada, como un préstamo de auto, o no garantizada, como una tarjeta de crédito.

4. Pregunta al abogado cómo la elección de tu capítulo podría afectar al codeudor solidario.

No envíes números de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni saldos completos de cuentas a un servicio de emparejamiento. CleanSlate Match solo pide información de contacto y detalles generales sobre tu situación para poder conectarte con un abogado de bancarrota con licencia cerca de ti.

- Lleva el contrato si lo tienes.

- Dile al abogado si la otra persona es codeudor solidario o deudor adicional.

Por qué hablar con un abogado local es importante

La bancarrota es una ley federal, pero muchos detalles importantes varían según el estado y el distrito judicial. Las exenciones locales, los procedimientos de presentación, las prácticas del síndico (trustee) y la forma en que los tribunales manejan las deudas con codeudores solidarios pueden influir en el resultado.

Un abogado de bancarrota con licencia también puede explicarte qué puede costar presentar el caso. Muchos abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa de presentación ante el tribunal y una pequeña tarifa obligatoria de asesoría de crédito. El monto exacto depende del capítulo, de la complejidad del caso y de dónde lo presentes, así que cualquier rango es solo una estimación, no una cotización.

Si quieres ayuda para encontrar a alguien cerca de ti, consigue que te emparejen gratis. También puedes consultar guías o leer más sobre los capítulos en Capítulo 7 y Capítulo 13.

- Confirma siempre que el abogado tenga licencia en tu estado.

- Una consulta breve puede ayudarte a evitar un error costoso para ti o para tu codeudor solidario.

La bancarrota puede ayudarte a obtener alivio, pero es posible que el codeudor solidario todavía corra riesgo, así que conviene hablar con un abogado de bancarrota con licencia en tu zona antes de presentar.

Preguntas comunes

¿Mi bancarrota protegerá automáticamente a mi codeudor solidario?

No siempre. En algunos casos del Capítulo 13 puede haber protección para ciertas deudas de consumo, pero el Capítulo 7 generalmente no impide que el acreedor intente cobrarle al codeudor solidario. El resultado exacto depende de la deuda y de tus reglas locales.

¿La bancarrota puede eliminar la deuda para los dos?

A veces una deuda puede descargarse para la persona que presenta el caso, pero eso no siempre elimina la responsabilidad del codeudor solidario. Algunas deudas también sobreviven completamente a la bancarrota, incluyendo muchos préstamos estudiantiles, impuestos recientes, manutención de menores, pensión alimenticia, la mayoría de las multas y deudas relacionadas con fraude.

¿Debería decirle al codeudor solidario antes de presentar?

En muchos casos, sí, porque presentar puede afectarlo y es posible que necesite planear para una posible cobranza. Un abogado de bancarrota puede ayudarte a pensar cómo tener esa conversación.

¿CleanSlate Match es mi abogado?

No. CleanSlate Match es un servicio gratuito de emparejamiento, no un despacho legal, y no crea una relación abogado-cliente. Te conectamos con un abogado de bancarrota con licencia cerca de ti.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →