Mga gabay

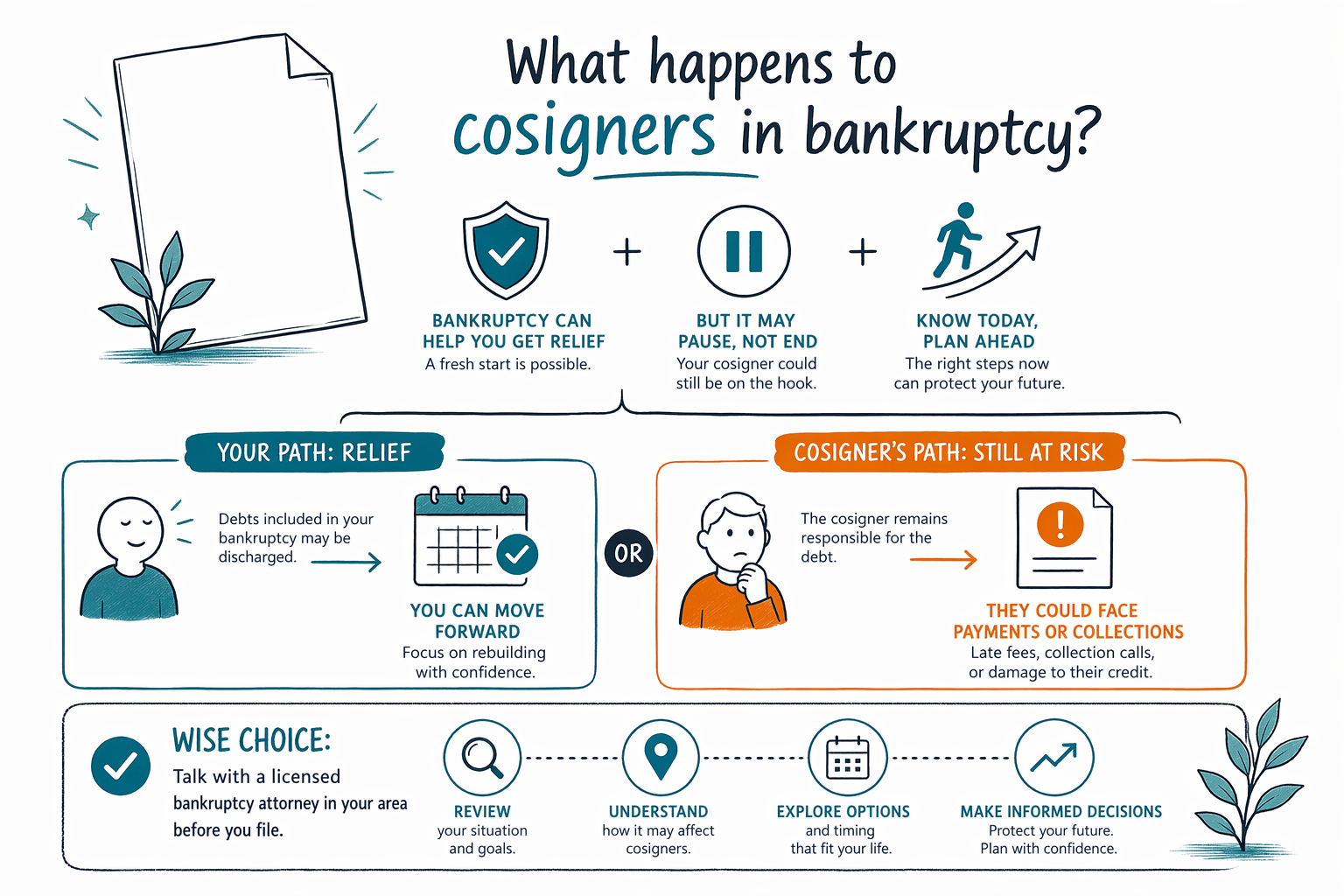

Ano ang mangyayari sa cosigner kapag may bankruptcy?

Kung may cosigner ka, maaapektuhan din ang taong iyon ng bankruptcy—pero depende ito sa chapter, sa uri ng utang, at sa state o judicial district mo. Makapaglilinaw ang isang lisensyadong bankruptcy attorney tungkol sa mga panganib at opsyon sa lugar mo.

Maikling sagot

Kapag isang tao ang nag-file ng bankruptcy, hindi palaging protektado ang cosigner dahil lang sa nag-file ang borrower. Sa Chapter 7, puwede pa ring mangolekta ang lender mula sa cosigner para sa mga utang na hindi nabayaran sa mismong bankruptcy case.

Sa Chapter 13, may mas maraming posibleng proteksyon para sa cosigners sa ilang consumer debts, pero mahalaga ang detalye. Iba-iba ang mga patakaran sa bankruptcy, exemptions, at mga praktika sa korte ayon sa state at federal judicial district, kaya ang parehong utang ay puwedeng tratuhin nang iba sa bawat lugar.

Ang pinakaligtas na paraan para maunawaan ang panganib ay magpatasa muna ng isang lisensyadong bankruptcy attorney sa partikular na utang bago ka mag-file. Ang CleanSlate Match ay libreng matching service, hindi law firm, at hindi kami nagbibigay ng legal advice.

- Sa ilang kaso, puwede pa ring habulin ang cosigner ng creditor.

- Makakatulong ang bankruptcy para mapigilan ang collection laban sa iyo, pero hindi palaging laban sa cosigner.

Ano ang karaniwang nangyayari sa cosigner

Ang cosigner ay taong nangakong babayaran ang utang kapag hindi nagbayad ang pangunahing borrower. Dahil sa pangakong iyon, maaaring may hiwalay na karapatan ang lender na maningil mula sa cosigner.

Kung mag-file ka ng Chapter 7, maaaring burahin ng discharge ang personal na pananagutan mo para sa mga kwalipikadong utang, pero hindi nito automatic na inaalis ang pananagutan ng cosigner. Puwede pa ring magpadala ang lender ng mga bill, tumawag, o idemanda ang cosigner para sa natitirang balanse—maliban kung may ibang patakarang nagpoprotekta sa kanila.

Kung mag-file ka ng Chapter 13, ang ilang utang na saklaw ng repayment plan mo ay maaaring magbigay sa cosigner ng mas kaunting pag-aalala. Pero limitado ang proteksyon at nakadepende ito sa uri ng utang, kung paano ito isinulat, at kung ano ang pinapayagan ng korte.

- Ang cosigners ay puwedeng miyembro ng pamilya, kaibigan, o asawa.

- Mararamdamang ‘shared’ ang utang, pero napakaespesipiko pa rin ng treatment kapag may bankruptcy.

Paano ito nakaaapekto sa mga karaniwang utang

Karaniwang kasama sa cosigned debts ang mga car loan, personal loans, private student loans, at minsan mga credit card o medical arrangements. Magkaiba ang resulta sa bawat uri ng utang.

Halimbawa, kung nahuhuli ka sa car loan at cosigned ang utang, maaaring makatulong ang bankruptcy para matulungan kang protektahan ang sasakyan o i-restructure ang bayad, pero puwede pa ring maapektuhan ang cosigner kung hindi nabayaran nang buo ng lender. Kung unsecured ang utang, maaaring ituon ng creditor ang pansin sa cosigner kapag nag-file ka.

May mga utang na mas mahirap i-discharge kaysa sa iba. Maraming student loans, kamakailang income taxes, child support, alimony, karamihan sa court fines, at mga utang na may kaugnayan sa fraud ay kadalasang nananatili sa bankruptcy maliban kung may sobrang partikular na exception. Sasabihin ng isang lokal na abogado kung ano ang posibleng gawin ng case mo, pero walang dapat mangakong tiyak na resulta nang hindi tinitingnan ang mga dokumento.

- Magkaiba ang trato sa secured debts at unsecured debts.

- Ang ilang uri ng utang ay madalas mas mahirap i-discharge kaysa sa iba.

Ano ang puwede mong gawin bago mag-file

Kung puwedeng maapektuhan ang isang cosigner, hilingin sa isang bankruptcy attorney na tingnan ang buong sitwasyon bago ka mag-file. Kasama rito ang uri ng utang, kung sino ang pumirma, kung kasalukuyan ang mga bayad, at kung sinusubukan mong panatilihin ang isang sasakyan, bahay, o iba pang property.

May ilang praktikal na hakbang:

1. Tipunin ang loan o credit agreement.

2. Gumawa ng listahan ng kahit anumang cosigner o co-borrowers.

3. Itala kung secured ang utang, tulad ng car loan, o unsecured, tulad ng credit card.

4. Tanungin ang attorney kung paano maaaring makaapekto ang pagpili ng chapter sa cosigner.

Huwag magpadala ng Social Security numbers, bank-account numbers, credit-card numbers, o kumpletong account balances sa isang matching service. Ang CleanSlate Match ay humihingi lang ng contact information at general details tungkol sa sitwasyon mo, para makakonekta ka namin sa isang lisensyadong bankruptcy attorney malapit sa iyo.

- Dalhin ang kontrata kung mayroon ka nito.

- Sabihin sa attorney kung ang kabilang tao ay cosigner o co-borrower.

Bakit mahalaga ang pakikipag-usap sa lokal na abogado

Ang bankruptcy ay federal law, pero maraming mahahalagang detalye ang nag-iiba ayon sa state at judicial district. Ang mga lokal na exemptions, mga procedure sa pag-file, mga praktika ng trustee, at kung paano hinahawakan ng mga korte ang mga cosigned debts ay puwedeng makaapekto sa kinalabasan.

Makapapaliwanag din ang isang lisensyadong bankruptcy attorney kung magkano ang posibleng magastos sa pag-file. Maraming consumer bankruptcy lawyers ang naniningil ng flat fee, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang eksaktong halaga ay depende sa chapter, sa pagiging komplikado ng case, at sa lugar kung saan ka magfa-file, kaya ang anumang range ay pagtataya lamang—hindi quote.

Kung gusto mo ng tulong para makahanap ng taong malapit sa iyo, get matched nang libre. Maaari mo rin browse guides o magbasa pa tungkol sa mga chapter sa Chapter 7 and Chapter 13.

- Laging kumpirmahin na lisensyado ang abogado sa iyong state.

- Ang maikling konsultasyon ay makakaiwas sa magastos na pagkakamali para sa iyo o sa iyong cosigner.

Makakatulong ang bankruptcy para makakuha ka ng relief, pero puwedeng nasa panganib pa rin ang cosigner—kaya mainam na makipag-usap muna sa isang lisensyadong bankruptcy attorney sa lugar mo bago ka mag-file.

Mga karaniwang tanong

Awtomatikong mapoprotektahan ng bankruptcy ang cosigner ko?

Hindi palagi. Sa ilang Chapter 13 cases, puwedeng may proteksyon para sa ilang consumer debts, pero kadalasan sa Chapter 7 ay hindi nito pinipigilan ang lender na subukang maningil mula sa cosigner. Ang eksaktong kinalabasan ay depende sa utang at sa mga lokal na tuntunin mo.

Puwede bang burahin ng bankruptcy ang utang para sa dalawa kaming magkasama?

Minsan puwedeng ma-discharge ang isang utang para sa taong nag-file, pero hindi nito palaging inaalis ang pananagutan ng cosigner. May ilang utang din na nananatili sa bankruptcy nang buo, kabilang ang maraming student loans, kamakailang income taxes, child support, alimony, karamihan sa fines, at mga utang na may kinalaman sa fraud.

Dapat ko bang sabihin sa cosigner bago ako mag-file?

Sa maraming kaso, oo, dahil puwedeng maapektuhan sila ng pag-file at maaaring kailangan nilang magplano para sa posibleng collection. Makakatulong ang isang bankruptcy attorney para isipin kung paano magkakaroon ng usapan tungkol dito.

Ang CleanSlate Match ba ay aking abogado?

Hindi. Ang CleanSlate Match ay libreng matching service, hindi law firm, at hindi ito lumilikha ng attorney-client relationship. Ikokonekta ka namin sa isang lisensyadong bankruptcy attorney malapit sa iyo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →