Guías

Quiebra (Bankruptcy) cuando eres nuevo en EE. UU.

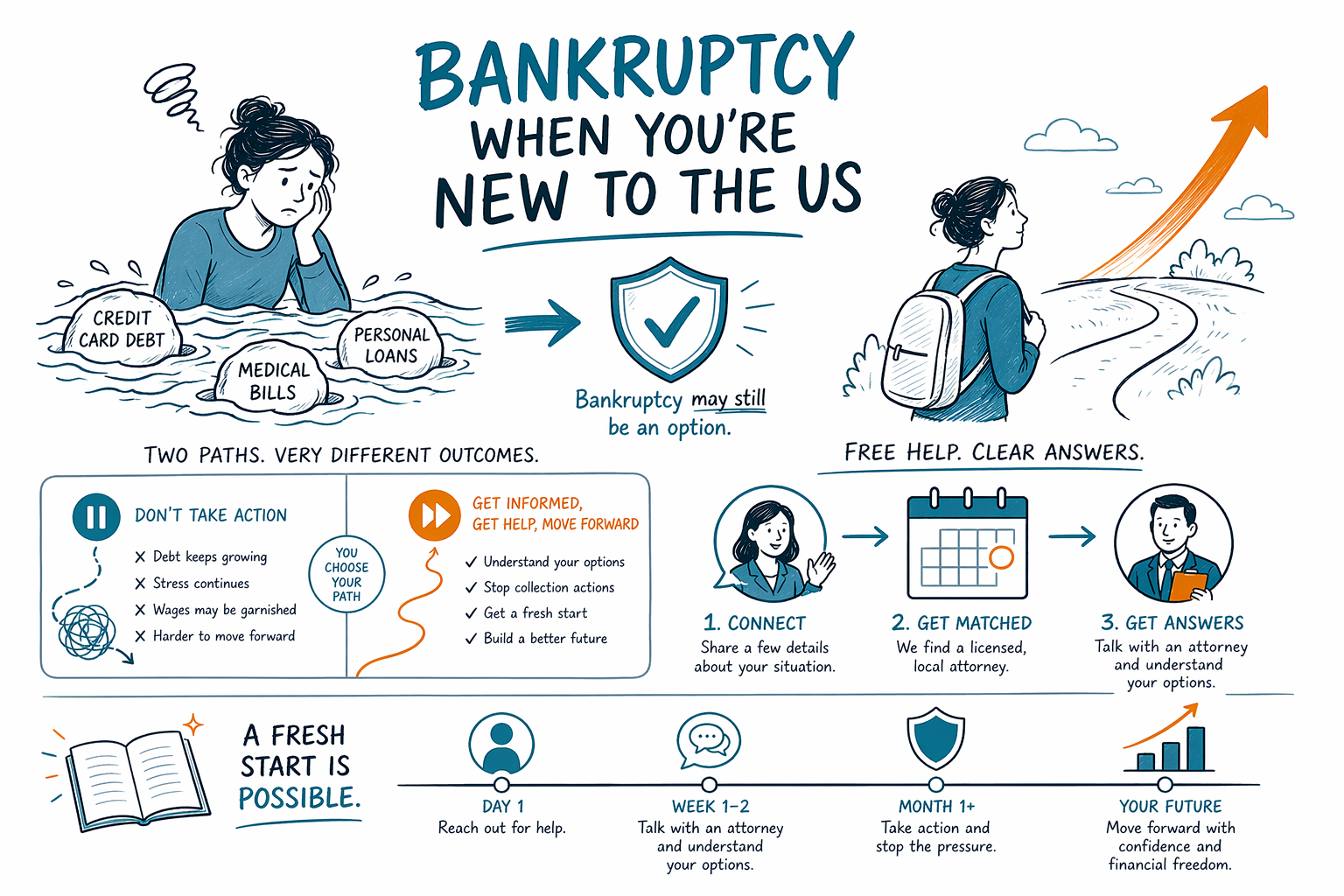

Sí, todavía podrías presentar una quiebra de consumo si eres nuevo en EE. UU. Lo que importa es tu situación actual, dónde vives y el tipo de deuda que tienes; y las reglas pueden variar según el estado y el distrito judicial.

La respuesta corta

Ser nuevo en los Estados Unidos no te impide automáticamente presentar una quiebra. Muchos inmigrantes, residentes permanentes, personas con visa y otros no ciudadanos investigan el Capítulo 7 o el Capítulo 13 cuando se sienten abrumados por tarjetas de crédito, facturas médicas, una demanda, el embargo de salario o adeudos de la hipoteca.

Lo que más importa suele ser dónde vives ahora, qué propiedad y qué ingresos tienes, y si cumples las reglas legales para el capítulo que quieres presentar. La quiebra es un proceso federal en la corte, pero algunas partes importantes —especialmente las exenciones, los procedimientos locales y detalles de práctica— varían según el estado y el distrito judicial.

La quiebra puede ayudar a muchas personas a respirar mejor, pero no elimina todas las deudas. Algunas deudas usualmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de hijos y la pensión alimenticia, la mayoría de las multas del tribunal y las deudas relacionadas con fraude. El resultado depende de los hechos del caso.

Si te preocupa porque el inglés no es tu idioma materno, es totalmente entendible. Un abogado de quiebras con licencia en tu área puede explicarte el proceso en lenguaje sencillo y decirte cómo maneja la corte local estos asuntos.

Con qué tipo de ayuda puede servir la quiebra si estás empezando de cero aquí

Para muchas personas que son nuevas en EE. UU., la deuda crece rápido. Un cambio de trabajo, una emergencia médica, un divorcio, pagos atrasados de renta o hipoteca, o ayudar a la familia puede llevar a llamadas de cobranza, demandas, amenazas de embargo de bienes o embargo de salario. La quiebra es una de las herramientas legales que puede ayudar cuando la deuda se vuelve demasiado difícil de manejar.

Una presentación de quiebra crea una "suspensión automática" (automatic stay). Es un aviso legal que normalmente detiene la mayoría de las actividades de cobro de inmediato una vez que se presenta el caso. En muchos casos, puede detener el embargo de salario, pausar una ejecución hipotecaria, detener demandas de cobro y reducir la presión diaria mientras el caso avanza en la corte.

El Capítulo 7 suele usarse por personas que no pueden pagar de forma realista una deuda no garantizada y que califican según la prueba de medios u otra regla. El Capítulo 13 suele usarse por personas que tienen ingresos regulares y necesitan tiempo para ponerse al día con una hipoteca, un préstamo de auto u otras deudas específicas mediante un plan de pagos.

Si no estás seguro de qué capítulo aplica, comienza con una explicación básica de capítulos o revisa más guías en lenguaje sencillo. Luego, un abogado local puede explicarte qué significan esas reglas donde vives.

Preguntas que muchos recién llegados tienen

La gente suele preocuparse por: "¿Necesito ser ciudadano de EE. UU.?" La ciudadanía no es el único tema. En muchos casos, los no ciudadanos pueden presentar quiebra de consumo, pero la elegibilidad y las preocupaciones prácticas dependen de tu residencia, tus bienes, tus ingresos y las reglas de la corte. Como el estatus migratorio y la quiebra a veces se cruzan de formas complicadas, es especialmente importante hablar con un abogado con licencia que conozca la práctica local.

Otro miedo común es el papeleo. Los casos de quiebra requieren documentos y una imagen financiera completa y veraz, pero eso no significa que debas adivinar u ocultar cosas. Un abogado puede decirte qué se necesita realmente y qué se puede explicar si los registros están incompletos. Las reglas y las expectativas de documentos pueden diferir por distrito.

Algunas personas temen que presentar signifique perderlo todo. Así no funcionan muchos casos de consumo. Las leyes de exención protegen ciertos bienes, y muchas personas conservan su casa, su auto, artículos del hogar y pertenencias personales dependiendo de los hechos y la ley en su estado. En el Capítulo 13, las personas a menudo usan un plan de pago para conservar la propiedad mientras se ponen al día con el tiempo.

También es normal preguntar si la quiebra afectará planes futuros. La quiebra puede afectar el crédito, pero también pueden hacerlo los cobros impagados, los fallos (judgments) y los pagos perdidos. Para algunas personas, manejar la deuda con la corte es el primer paso para volver a construir.

Lo que la quiebra no puede prometer

Es importante ser honesto aquí: la quiebra es poderosa, pero tiene límites. Puede cancelar muchas deudas no garantizadas, como algunos saldos de tarjetas de crédito, facturas médicas, préstamos personales y facturas viejas de servicios públicos, pero no todas las deudas desaparecen.

Algunas deudas usualmente sobreviven a la quiebra, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de hijos, pensión alimenticia, la mayoría de las multas y sanciones del tribunal, y deudas causadas por fraude o ciertas conductas intencionales. Las deudas garantizadas como una hipoteca o un préstamo de auto también funcionan de manera diferente porque el acreedor tiene derechos sobre la propiedad.

La quiebra tampoco arregla por sí sola cada problema de dinero. Si el problema es una pérdida continua de ingresos, una vivienda que no puedes pagar o un préstamo que quieres conservar, importan el capítulo correcto y el momento correcto. Un abogado de quiebras con licencia puede explicarte los beneficios probables y los límites con base en tus hechos reales.

Nadie debería prometerte un resultado garantizado, un precio garantizado, o que toda la deuda va a desaparecer. Los resultados dependen del capítulo, tus documentos, tu propiedad, tus ingresos, tus deudas y la corte donde se presenta el caso.

Cuánto podría costar

Muchas personas retrasan pedir ayuda porque temen que incluso preguntar cueste demasiado. Una primera consulta con un abogado de quiebras a menudo tiene un costo bajo o es gratis, pero cada abogado decide eso para su propia oficina.

Si alguien contrata a un abogado de quiebra de consumo, muchos abogados cobran una tarifa fija por el trabajo legal, además de la tarifa de presentación en la corte y una pequeña tarifa requerida de consejería de crédito. Estos son rangos, no cotizaciones, y el número real depende del capítulo, la complejidad del caso y el distrito judicial.

En muchas áreas, una tarifa fija sencilla de un abogado para el Capítulo 7 puede caer aproximadamente en el rango de entre $1,000 y $2,500, más una tarifa de presentación en la corte de unos pocos cientos de dólares, y un costo pequeño de consejería de crédito. Las tarifas fijas de abogados para el Capítulo 13 a menudo son más altas —a veces aproximadamente entre $3,000 y $6,500 o más en algunos distritos— además de la tarifa de presentación en la corte y las tarifas del curso requeridas. Los casos complejos, las presentaciones urgentes, asuntos relacionados con negocios, quiebras previas, demandas, bienes no exentos o documentación difícil pueden aumentar el costo.

CleanSlate Match es GRATIS para la persona que busca ayuda. No somos una firma de abogados, no somos un abogado, y no presentamos quiebra. Somos un servicio gratuito de emparejamiento que te ayuda a conectar con un abogado de quiebras con licencia cerca de ti.

Cómo obtener ayuda de forma segura y sencilla

Si te sientes abrumado, no necesitas saberlo todo antes de comunicarte. Empieza con un abogado que se dedique a quiebras de consumo en tu estado y pide respuestas en lenguaje sencillo. Como las reglas varían según el estado y el distrito, la orientación local importa.

Cuando hablas con la oficina de un abogado, es razonable preguntar si pueden comunicarse en tu idioma preferido o si pueden trabajar con un intérprete. También es razonable preguntar sobre honorarios, tiempos, qué documentos se necesitan y si ellos creen que el Capítulo 7, el Capítulo 13 u otra opción podría ajustarse a tu situación.

CleanSlate Match puede ayudarte a dar ese primer paso. Solo recopilamos información de contacto e intención general —como tu nombre, número de teléfono, correo electrónico opcional, estado, una idea general de lo que está pasando y tu idioma preferido. No pedimos un número de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni saldos detallados de cuentas.

Si quieres, puedes empatarte de forma gratis con un abogado de quiebras con licencia cerca de ti. También debes confirmar la licencia de abogado (bar license) del abogado en tu estado antes de contratar a alguien.

- Pregunta si el abogado maneja el Capítulo 7 y el Capítulo 13 con regularidad

- Pide la tarifa fija total esperada, la tarifa de presentación y los costos del curso

- Pregunta qué deudas pueden y no pueden cancelarse en tu caso

- Pregunta qué propiedad podrías poder proteger bajo las exenciones de tu estado

- Pregunta si presentar podría detener un embargo, una demanda o una ejecución hipotecaria

Si eres nuevo en EE. UU. y estás ahogado(a) en deudas, la quiebra podría seguir siendo una opción, y puedes obtener ayuda gratis para encontrar a un abogado local con licencia que te lo explique claramente.

Preguntas comunes

¿Puedo presentar quiebra si no soy ciudadano de EE. UU.?

Es posible, sí. Solo la ciudadanía no lo decide, pero la elegibilidad depende de tu residencia, tus finanzas, tu propiedad y las reglas en tu estado y distrito judicial.

¿La quiebra afectará mi caso de inmigración?

Puede plantear preguntas importantes en algunas situaciones, por eso debes hablar con un abogado con licencia sobre tus hechos específicos. La quiebra y la inmigración son áreas separadas del derecho, y la orientación local cuidadosa importa.

¿La quiebra puede detener el embargo de salario o una ejecución hipotecaria?

Una vez que se presenta un caso de quiebra, la suspensión automática usualmente pausa la mayoría de los cobros, incluyendo muchos embargos, demandas y ejecuciones hipotecarias. Hay excepciones y el momento importa, así que un abogado local debería revisar tu situación rápidamente.

¿La quiebra elimina toda mi deuda?

No. Algunas deudas usualmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de hijos, pensión alimenticia, la mayoría de las multas del tribunal y las deudas relacionadas con fraude.

¿Cuánto suele costar presentar?

Muitos abogados de quiebra de consumo cobran una tarifa fija, además de la tarifa de presentación en la corte y una pequeña tarifa del curso requerida. Un Capítulo 7 sencillo puede ser de alrededor de $1,000 a $2,500 en honorarios de abogado en muchas áreas, mientras que el Capítulo 13 suele ser más alto, pero estos son solo rangos generales, no cotizaciones.

¿Qué hace CleanSlate Match?

CleanSlate Match es un servicio gratuito de emparejamiento, no una firma de abogados y no tu abogado. Ayudamos a conectar a las personas con un abogado de quiebras con licencia cerca de ellas para una consulta.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →