Mga gabay

Bankruptcy Kapag Bago Ka Pa sa US

Oo, puwede ka pa ring mag-file ng consumer bankruptcy kung bago ka pa sa US. Ang mahalaga ay ang kasalukuyan mong sitwasyon, kung saan ka nakatira, at ang uri ng utang na mayroon ka — at maaaring magkaiba ang mga patakaran sa bawat estado at judicial district.

Ang maikling sagot

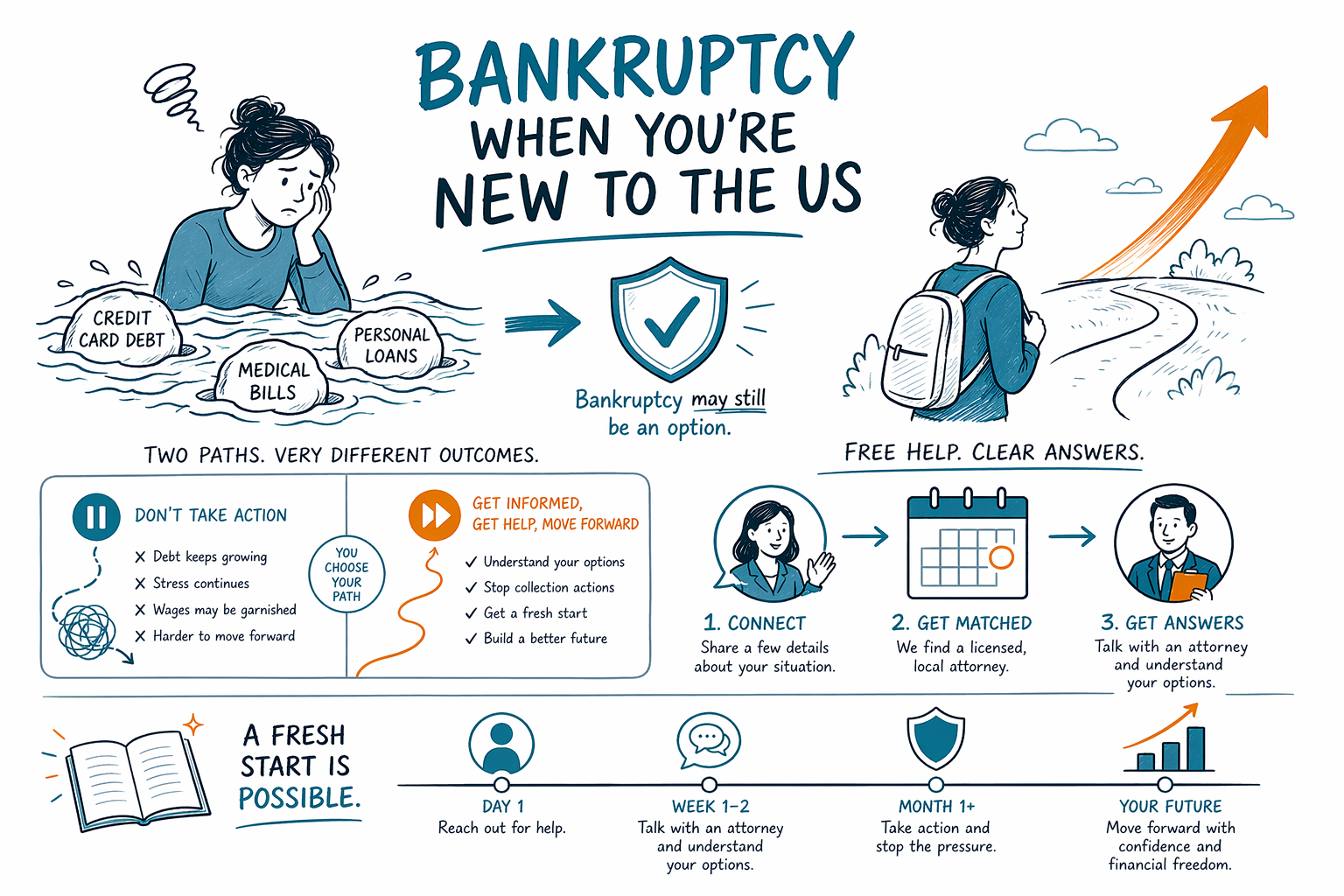

Ang pagiging bago sa Estados Unidos ay hindi awtomatikong pumipigil sa iyo na mag-file ng bankruptcy. Maraming imigrante, permanent resident, may hawak ng visa, at iba pang hindi mamamayan ang nagbabalik-tanaw sa Chapter 7 o Chapter 13 kapag sobra na ang bigat ng credit card debt, medical bills, may demanda (lawsuit), wage garnishment, o pagkakaubos/pagkahuli sa mortgage.

Ang mas mahalaga ay kadalasan kung saan ka ngayon nakatira, anong mga ari-arian at income ang mayroon ka, at kung natutugunan mo ang mga legal na tuntunin para sa chapter na gusto mong i-file. Ang bankruptcy ay proseso sa federal court, pero may ilang mahahalagang bahagi — lalo na ang exemptions, local procedures, at mga detalye sa pagproseso — na nag-iiba depende sa estado at judicial district.

Makakatulong ang bankruptcy sa maraming tao para magkaroon ng “breathing room,” pero hindi nito natatanggal ang lahat ng utang. May ilang uri ng utang na karaniwang nananatili, kabilang ang karamihan sa student loans, kamakailang income taxes, child support at alimony, karamihan sa court fines, at mga utang na may kinalaman sa fraud. Nakasalalay ang resulta sa mga detalye ng kaso.

Kung nag-aalala ka dahil hindi Ingles ang unang wika mo, naiintindihan iyon. Ang isang lisensyadong bankruptcy attorney sa lugar mo ay puwedeng ipaliwanag ang proseso sa plain language at sabihin kung paano hinahandle ng local court ang mga ganitong bagay.

Ano ang puwedeng makatulong sa bankruptcy kung nagsisimula ka ulit dito

Para sa maraming taong bago sa US, mabilis lumalaki ang utang. Kapag nagbago ang trabaho, may emergency sa kalusugan, hiwalayan, napalampas na upa o bayad sa mortgage, o kapag tinutulungan ang pamilya, puwede itong magdulot ng collection calls, demanda, mga banta na maagaw ang ari-arian (repossession), o wage garnishment. Ang bankruptcy ay isa sa mga legal na opsyon na maaaring makatulong kapag sobrang bigat na para pamahalaan ang utang.

Ang pag-file ng bankruptcy ay lumilikha ng “automatic stay.” Ito ang legal na senyales na karaniwang tumitigil sa karamihan ng collection activity halos agad-agad kapag na-file na ang kaso. Sa maraming sitwasyon, puwede nitong ihinto ang wage garnishment, pahintuin ang foreclosure, itigil ang mga collection lawsuit, at bawasan ang araw-araw na pressure habang dumadaan ang kaso sa court.

Kadalasan, ang Chapter 7 ay ginagamit ng mga taong hindi talaga kayang magbayad ng unsecured debt at kwalipikado sila sa means test o iba pang tuntunin. Kadalasan, ang Chapter 13 ay ginagamit ng mga taong may regular na income at kailangan ng oras para makabawi sa mortgage, car loan, o ilang iba pang utang sa pamamagitan ng payment plan.

Kung hindi ka sigurado kung anong chapter ang bagay sa iyo, magsimula sa basic overview ng chapters o mag-browse ng mas simpleng plain-language guides. Pagkatapos, maipapaliwanag ng isang local na attorney kung ano ang ibig sabihin ng mga tuntuning iyon kung saan ka nakatira.

Mga tanong na madalas ipag-aalala ng mga bagong dating

Madaling mag-alala ang mga tao: “Kailangan ba akong maging US citizen?” Hindi lang citizenship ang issue. Sa maraming kaso, puwedeng mag-file ang mga non-citizen ng consumer bankruptcy, pero ang eligibility at practical concerns ay nakadepende sa iyong residence, mga asset, income, at sa mga patakaran ng court. Dahil minsan nagkakasabay o nagkakakonek ang immigration status at bankruptcy sa komplikadong paraan, lalo na mahalaga na makipag-usap sa isang lisensyadong attorney na nakakaintindi sa local practice.

Isa pang karaniwang takot ay ang papeles (paperwork). Nangangailangan ang mga bankruptcy case ng mga dokumento at kumpletong totoo at detalyadong financial picture, pero hindi ibig sabihin nito na dapat mong hulaan o itago ang anumang bagay. Sasabihin sa iyo ng abogado kung ano talaga ang kinakailangan at kung ano ang puwedeng ipaliwanag kapag hindi kumpleto ang mga record. Maaaring magkaiba ang mga tuntunin at inaasahang dokumento depende sa district.

May ilang tao ring natatakot na kapag nag-file, mawawala ang lahat. Iyon ay hindi kung paano gumagana ang maraming consumer case. Pinoprotektahan ng exemption laws ang ilang ari-arian, at maraming tao ang nakakapagpanatili ng kanilang bahay, sasakyan, gamit sa bahay, at personal na mga bagay depende sa mga facts at sa batas sa iyong estado. Sa Chapter 13, madalas gumagamit ang mga tao ng repayment plan para mapanatili ang ari-arian habang unti-unting nakakahabol sa pagbayad.

Normal din na magtanong kung makakasama ba ang bankruptcy sa mga plano sa hinaharap. Puwede nitong makaapekto sa credit, pero ang hindi pagbabayad sa collections, judgments, at napalampas na pagbabayad ay nakakaapekto rin. Para sa ilang tao, ang pagharap sa utang sa pamamagitan ng court ang unang hakbang patungo sa muling pagbuo.

Ano ang hindi kayang ipangako ng bankruptcy

Mahalagang maging tapat dito: makapangyarihan ang bankruptcy, pero may mga limitasyon. Puwede nitong alisin (discharge) ang maraming unsecured debts, tulad ng ilang balanse ng credit card, medical bills, personal loans, at lumang utility bills, pero hindi lahat ng utang ay nawawala.

May ilang utang na karaniwang nananatili, kabilang ang karamihan sa student loans, kamakailang income taxes, child support, alimony, karamihan sa court fines at penalties, at mga utang na dulot ng fraud o ilang uri ng sadya/nakasadyang maling gawain. Ang mga secured debts tulad ng mortgage o car loan ay gumagana rin nang iba dahil may mga karapatan ang lender sa ari-arian.

Hindi rin kayang ayusin ng bankruptcy nang mag-isa ang lahat ng problema sa pera. Kung ang isyu ay tuloy-tuloy na pagkawala ng income, hindi abot-kayang pabahay, o isang loan na gusto mong panatilihin, mahalaga ang tamang chapter at tamang timing. Ang isang lisensyadong bankruptcy attorney ang makakapagpaliwanag ng malamang na benepisyo at limitasyon batay sa aktwal mong sitwasyon.

Walang dapat mangakong may garantisadong resulta, garantisadong presyo, o na mawawala ang lahat ng utang. Depende ang outcomes sa chapter, sa iyong mga record, sa iyong mga ari-arian, sa iyong income, sa iyong mga utang, at sa court kung saan na-file ang kaso.

Magkano ang posibleng gastos

Maraming tao ang nagpapaliban na humingi ng tulong dahil natatakot silang kahit magtanong lang ay sobrang mahal. Ang unang konsultasyon sa isang bankruptcy attorney ay madalas mababa ang gastos o libre, pero bawat abogado ang nagdedesisyon para sa sarili nilang opisina.

Kapag may kumuha ng consumer bankruptcy attorney, maraming attorney ang naniningil ng flat fee para sa legal na trabaho, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ito ay mga range, hindi quotes, at ang aktwal na halaga ay nakadepende sa chapter, sa pagiging komplikado ng kaso, at sa court district.

Sa maraming lugar, ang flat fee ng isang abogado para sa straightforward Chapter 7 ay puwedeng mahulog sa humigit-kumulang na hanay na $1,000 hanggang $2,500, kasama ang court filing fee na ilang daang dolyar, at isang maliit na halaga para sa credit-counseling. Mas mataas madalas ang flat fees para sa Chapter 13 — minsan ay humigit-kumulang $3,000 hanggang $6,500 o higit pa sa ilang district — kasama ang court filing fee at ang kinakailangang course fees. Ang mga komplikadong kaso, mga urgent na pag-file, mga isyung may kinalaman sa negosyo, mga naunang bankruptcy, mga lawsuit, nonexempt assets, o mahirap na dokumentasyon ay puwedeng magpataas ng gastos.

Libre ang CleanSlate Match para sa taong humihingi ng tulong. Hindi kami law firm, hindi kami abogado, at hindi kami nag-file ng bankruptcy. Isa kaming libreng matching service na tumutulong ikonekta ka sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

Paano makakuha ng tulong nang ligtas at simple

Kung overwhelmed ka na, hindi mo kailangang malaman ang lahat bago ka makipag-ugnayan. Magsimula sa isang abogado na humahawak ng consumer bankruptcy sa iyong estado at humingi ng mga sagot na plain-language. Dahil nag-iiba ang mga patakaran sa bawat estado at district, mahalaga ang lokal na payo.

Kapag nakipag-usap ka sa opisina ng abogado, makatuwirang magtanong kung maaari silang makipag-usap sa wikang mas gusto mo o kung maaari silang gumana kasama ang interpreter. Makatuwiran din na magtanong tungkol sa mga bayarin (fees), timing, anong mga dokumento ang kailangan, at kung sa tingin nila ay bagay sa sitwasyon mo ang Chapter 7, Chapter 13, o ibang opsyon.

Tinutulungan ka ng CleanSlate Match sa unang hakbang na iyon. Kinokolekta lang namin ang contact information at general intent — tulad ng iyong pangalan, numero ng telepono, optional email, estado, pangkalahatang ideya kung ano ang nangyayari, at ang wikang mas gusto mo. Hindi kami humihingi ng Social Security number, mga bank account numbers, credit card numbers, o detalyadong account balances.

Kung gusto mo, puwede kang magkaroon ng match nang libre sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Dapat mo ring kumpirmahin ang bar license ng abogado sa iyong estado bago kumuha ng kahit sinong abogado.

- Tanungin kung regular nilang hinahawakan ang Chapter 7 at Chapter 13

- Humingi ng kabuuang inaasahang flat fee, filing fee, at course costs

- Tanungin kung aling mga utang ang puwedeng ma-discharge at alin ang hindi sa iyong kaso

- Tanungin kung anong mga ari-arian ang posibleng maprotektahan mo sa ilalim ng exemptions ng iyong estado

- Tanungin kung puwedeng ihinto ng pag-file ang garnishment, lawsuit, o foreclosure

Kung bago ka sa US at bumibigat na ang utang mo, puwede pa ring maging option ang bankruptcy, at puwede kang makakuha ng libreng tulong para makahanap ng lisensyadong local attorney na magpapaliwanag nito nang malinaw.

Mga karaniwang tanong

Maaari ba akong mag-file ng bankruptcy kung hindi ako US citizen?

Posible, oo. Hindi lang citizenship ang nagdedesisyon, pero nakadepende ang eligibility sa iyong residence, finances, ari-arian, at sa mga patakaran sa iyong estado at court district.

Makakaapekto ba ang bankruptcy sa case ko sa immigration?

Puwede itong magdulot ng mahahalagang tanong sa ilang sitwasyon, kaya dapat kang makipag-usap sa isang lisensyadong attorney tungkol sa mga partikular na detalye mo. Magkahiwalay na larangan ng batas ang bankruptcy at immigration, at mahalaga ang maingat na lokal na payo.

Puwede bang ihinto ng bankruptcy ang wage garnishment o foreclosure?

Kapag na-file na ang bankruptcy case, ang automatic stay ay karaniwang pinapahinto muna ang karamihan sa collections, kabilang ang maraming garnishments, lawsuits, at foreclosures. May mga exception at mahalaga ang timing, kaya dapat mabilis na repasuhin ng local attorney ang sitwasyon mo.

Mapapawi ba ng bankruptcy ang lahat ng utang ko?

Hindi. May ilang utang na karaniwang nananatili, kabilang ang karamihan sa student loans, kamakailang income taxes, child support, alimony, karamihan sa court fines, at mga utang na may kinalaman sa fraud.

Magkano kadalasan ang gastos para mag-file?

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee, kasama ang court filing fee at isang maliit na required course fee. Ang simpleng Chapter 7 ay puwedeng nasa paligid ng $1,000 hanggang $2,500 sa attorney fees sa maraming lugar, habang ang Chapter 13 ay madalas mas mataas, pero ang mga ito ay general ranges lang, hindi quotes.

Ano ang ginagawa ng CleanSlate Match?

Ang CleanSlate Match ay libreng matching service, hindi law firm at hindi ikaw ang lawyer namin. Tinutulungan namin ang mga tao na makakonekta sa isang lisensyadong bankruptcy attorney na malapit sa kanila para sa konsultasyon.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →