指南

第七章破產是什麼?

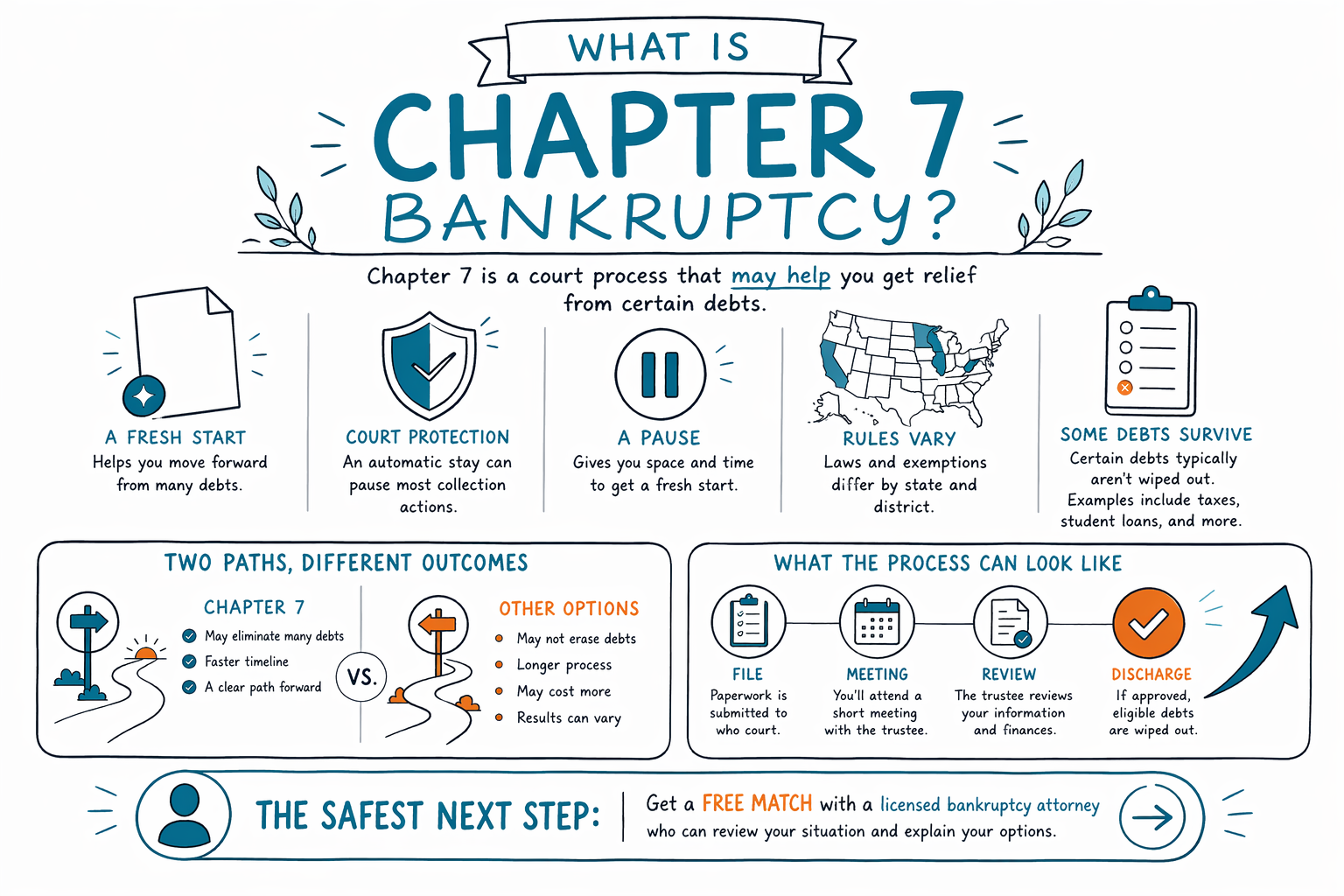

第七章破產(Chapter 7 bankruptcy)是一種法律程序,可能幫助部分人透過清除某些無擔保債務,獲得紓困。它並非人人適用,而且規則會因州與司法管轄區而異,因此應由持牌破產律師審查你的情況。

第七章破產是什麼

第七章常被稱為「清算型」破產,但在許多一般消費者案件中,人們通常不會失去自己所有的財產。用最簡單的說法,它是一個法院程序:在你符合資格並完成案件後,法院可能解除(discharge)某些債務。

當信用卡、醫療帳單、個人貸款,或是舊的催收帳戶變得難以負擔時,人們通常會開始考慮第七章。只要案件一立案,通常也能在很快的時間內停止催收行動,因為自動停止令(automatic stay)一般會立刻暫停多數電話催收、訴訟、扣薪(wage garnishment)以及止贖(foreclosure)等行為。

重要的是要知道,第七章並不能消除所有種類的債務。通常仍可能存在的債務包括:大多數學生貸款、最近的所得稅(income taxes)、子女扶養費(child support)、贍養費(alimony)、許多法院罰金,以及與詐欺(fraud)相關的債務。你附近的持牌破產律師可以說明,在你的案件中哪些可能被解除、哪些可能不能。

第七章通常如何進行

多數案件會先進行信用諮商(credit counseling)步驟,接著向法院提交破產申請(bankruptcy petition)。提交後,自動停止令(automatic stay)通常會開始生效,而這也是許多人在被催收機構追逐時尋求破產救濟的重要原因之一。

接下來,法院與受託人(trustee)會審查你的案件。受託人會查看你的表格,在債權人會議(meeting of creditors)中詢問問題,並確認是否有任何財產可被豁免(exemptions)保護。豁免會因州與司法管轄區而不同,因此你能保留哪些財產,取決於你居住的地方。

如果案件進行順利且你符合資格,法院之後可能會就符合條件的債務做出解除令(discharge)。解除令就是用來結束你就特定債務在個人層面負擔繼續付款的法律義務之命令。

誰可能需要第七章

第七章常被考慮在:你的債務大多屬於無擔保債務,且你的收入不足以透過長期的償還計畫來管理付款時。當目標是重新開始(fresh start),而不是在一段時間內重組債務時,它可能很適合。

有些人會使用第七章來處理:

- 信用卡債務

- 醫療帳單

- 個人貸款

- 舊的水電等帳單

- 在某些情況下的訴訟判決(lawsuit judgments)

如果你正面臨強勢的催收行動,並且需要在你重新站穩之前先快速取得法律上的暫停,第七章也可能有所幫助。不過第七章是否可行,以及它是否是最佳選擇,取決於你的收入、財產、近期的財務狀況,以及你所在州的特定規則。

第七章能做什麼、不能做什麼

第七章可能讓很多人真正喘口氣,但它也有界限。它不會自動永久停止所有問題,也不會移除所有義務。

把它用實務方式說清楚就是:

- 它可以解除多數無擔保債務。

- 通常一立案後就能停止大多數催收行動。

- 你可能能透過豁免保留受保護的財產。

- 通常不會解除子女扶養費、贍養費、最近的所得稅(most recent taxes)、多數學生貸款,以及涉及詐欺的債務。

另外,如果你在房貸或車貸上已經落後,第七章可能能幫助處理債務中屬於「無擔保部分」的項目,但若你無法持續繳款或以其他方式解決該貸款,可能就不能保留該財產。你在當地的律師可以在你申請前,解釋真正可行的選項。

第七章 vs. 第十三章

第七章通常比較快,並設計用來解除符合資格的債務。第十三章(Chapter 13)是償還計畫,可能幫助人們在一段時間內追上房貸逾期、車貸,或其他債務。

如果你房屋付款落後或正面臨止贖,第十三章有時可能是更好的工具。若你的收入對償還計畫而言太低,而且你的債務大多為無擔保債務,第七章可能是更實際的選擇。正確答案取決於你的收入、財產,以及你所在州可用的保護措施。

可能需要多少費用

多數消費者破產律師針對第七章會收取固定費(flat fee),外加法院的申請費(court filing fee)以及一筆小額的必要信用諮商費(credit-counseling fee)。總金額會因案件複雜度,以及你提出申請的司法管轄區而有所不同。

就一般的教育性範圍而言,許多第七章案件所含的律師費可能在數千美元以下,另加法院申請費與諮商費。以上不是報價(不是 quote);實際價格取決於你的所在地與情況。

CleanSlate Match 對尋求協助的人是免費的。參與的律師會支付固定費用以加入這項服務,你可以使用開始配對在附近獲得一位持牌破產律師的配對。

第七章是法院程序,可能幫助你解除某些債務,但規則會因州與司法管轄區而不同;有些債務可能仍會存在。最安全的下一步,是先免費與持牌破產律師進行配對。

常見問題

第七章能把我的所有債務都清掉嗎?

不可以。第七章可以解除許多無擔保債務,但通常仍會保留部分債務,包括:大多數學生貸款、最近的所得稅、子女扶養費、贍養費、許多罰金,以及涉及詐欺的債務。你所在地的律師可以告訴你在你的案件中哪些規定適用。

我可以保留房子或車子嗎?

有時可以,但不一定。你是否能保留財產,取決於豁免範圍、債務類型、你是否有按時繳款,以及你所在州與司法管轄區的規則。

如果我申請,債權人會停止打電話嗎?

通常可以。大多數催收行動在案件立案後會因自動停止令而暫停。不過仍有例外情況,所以如果你有緊急的扣薪、訴訟或止贖問題,請立刻與持牌破產律師討論。

我怎麼知道我是否符合資格?

資格取決於多項因素,包括收入、近期的財務狀況、財產,以及你所在地的財產測試(means test)規則。由於規則會因州與司法管轄區而不同,因此由當地律師審查你的情況是最好的做法。