Mga gabay

Ano ang chapter 7 bankruptcy?

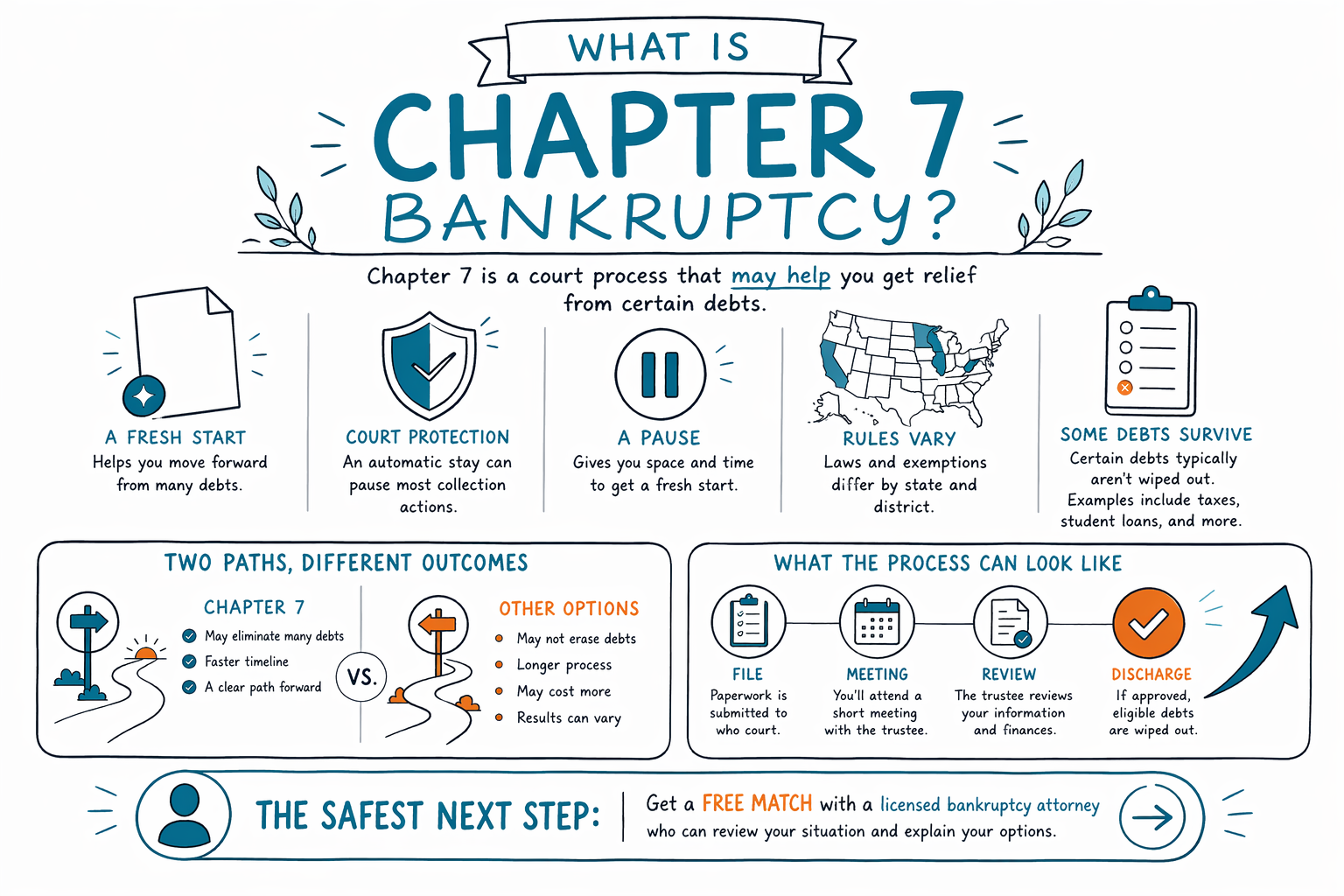

Ang chapter 7 bankruptcy ay isang legal na proseso na maaaring makatulong sa ilang tao na magkaroon ng kaluwagan mula sa nakabibinging utang sa pamamagitan ng pag-alis ng bisa ng ilang uri ng unsecured debts. Hindi ito para sa lahat, at nag-iiba ang mga patakaran ayon sa estado at judicial district, kaya dapat repasuhin ng isang lisensyadong abogado sa bankruptcy ang sitwasyon mo.

Ano ang chapter 7 bankruptcy

Ang chapter 7 ay madalas tawaging “liquidation” bankruptcy, pero sa maraming kaso ng mga konsyumer, hindi nawawala ang lahat ng pag-aari. Sa simple, ito ay isang proseso sa korte na maaaring magpawalang-bisa ng ilang utang kapag kwalipikado ka at natapos mo ang kaso.

Karaniwang naiisip ang chapter 7 kapag ang credit card, mga medical bill, personal loans, o mga lumang koleksyon na account ay naging hindi na kayang pamahalaan. Maaari rin itong tumigil nang mabilis sa aktibidad ng pangongolekta kapag naisampa na ang kaso, dahil karaniwang napapahinto ng automatic stay ang karamihan sa mga tawag, demanda, wage garnishments, at foreclosure activity agad.

Mahalagang malaman na ang chapter 7 ay hindi nag-aalis ng bawat uri ng utang. Kadalasan ay mananatili ang ilang utang tulad ng karamihan sa student loans, mga income taxes na kamakailan lang, child support, alimony, maraming court fines, at mga utang na kaugnay ng pandaraya (fraud). Ang isang lisensyadong abogado sa bankruptcy na malapit sa’yo ang makakapagpaliwanag kung ano ang maaaring mapawalang-bisa sa iyong kaso.

Paano karaniwang gumagana ang chapter 7

Karamihan sa mga kaso ay nagsisimula sa isang hakbang na credit counseling, pagkatapos ay naisampa ang bankruptcy petition sa korte. Pagkatapos ma-file, karaniwang nagsisimula ang automatic stay, at ito ang isa sa mga pangunahing dahilan kung bakit naghahanap ang mga tao ng relief sa bankruptcy kapag sila ay hinahabol ng mga kolektor.

Susunod, rerebyuhin ng korte at ng trustee ang kaso. Tinitingnan ng trustee ang mga form mo, nagtatanong sa meeting of creditors, at sinusuri kung may anumang pag-aari na protektado ng exemptions. Nag-iiba ang exemptions ayon sa estado at judicial district, kaya nakadepende sa kung saan ka nakatira kung ano ang maaari mong panatilihin.

Kung maayos ang takbo ng kaso at kwalipikado ka, maaaring kalaunan ay maglabas ang korte ng discharge para sa mga utang na kwalipikado. Ang discharge na ito ang utos na nagtatapos sa personal mong legal na obligasyon na magbayad ng ilang utang.

Sino ang maaaring matulungan ng chapter 7

Kadalasan, pinag-iisipan ng mga tao ang chapter 7 kung ang kanilang mga utang ay kadalasang unsecured at wala silang sapat na income para pamahalaan ang mga pagbabayad sa pamamagitan ng matagal na repayment plan. Maaaring bagay ito kapag ang layunin ay magsimula ulit (fresh start) kaysa muling ayusin ang utang sa paglipas ng panahon.

Ginagamit ng ilan ang chapter 7 para tugunan ang:

- utang sa credit card

- mga medical bill

- personal loans

- lumang utility bills

- mga hatol sa demanda sa ilang sitwasyon

Maaari rin itong makatulong kung nahaharap ka sa agresibong koleksyon at kailangan mo ng mabilis na legal na pahinga habang inaayos mo ang susunod na hakbang. Pero kung available ang chapter 7, at kung ito ang pinakamahusay na opsyon, ay nakadepende sa income, pag-aari, kamakailang financial history, at mga patakaran na tukoy sa estado mo.

Ano ang magagawa at hindi magagawa ng chapter 7

Ang chapter 7 ay nagbibigay sa maraming tao ng tunay na “breathing room,” pero may mga limitasyon. Hindi nito awtomatikong pinapahinto ang bawat problemang permanente, at hindi nito inaalis ang lahat ng obligasyon.

Narito ang praktikal na bersyon:

- Maaari nitong i-discharge ang maraming unsecured debts.

- Karaniwan nitong pinapahinto ang karamihan sa aktibidad ng pangongolekta kapag naisampa na ang kaso.

- Maaari nitong payagan kang panatilihin ang protektadong pag-aari sa pamamagitan ng exemptions.

- Karaniwan nitong hindi ina-erase ang child support, alimony, karamihan sa pinakahuling taxes, karamihan sa student loans, o mga utang na may kinalaman sa fraud.

Gayundin, kung nahuhuli ka sa mortgage o car loan, maaaring makatulong ang chapter 7 sa unsecured na bahagi ng utang, pero maaaring hindi nito payagan kang panatilihin ang pag-aari maliban kung makakapagpatuloy ka sa napapanahong pagbabayad o maresolba mo kung hindi man ang loan. Maipapaliwanag ng isang lokal na abogado ang tunay na mga opsyon bago ka mag-file.

Chapter 7 vs. Chapter 13

Ang chapter 7 ay kadalasang mas mabilis at idinisenyo para i-discharge ang kwalipikadong utang. Ang chapter 13 ay isang repayment plan na maaaring makatulong sa mga tao na makabawi sa mortgage arrears, car loans, o iba pang mga utang sa paglipas ng panahon.

Kung nahuhuli ka sa pagbabayad ng bahay o nahaharap sa foreclosure, minsan mas magandang tool ang chapter 13. Kung masyadong mababa ang income mo para sa repayment plan at ang utang mo ay kadalasang unsecured, maaaring mas praktikal ang chapter 7. Ang tamang sagot ay nakadepende sa iyong income, pag-aari, at sa mga proteksyong available sa estado mo.

Kung gusto mo ng madaling pangkalahatang-ideya ng parehong chapter, puwede mo ring basahin ang mga gabay namin sa chapter o magsimula sa mga pangunahing kaalaman tungkol sa bankruptcy.

Ano ang maaaring gastos

Karamihan sa mga bankruptcy attorneys para sa mga konsyumer ay naniningil ng flat fee para sa chapter 7, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang kabuuan ay maaaring mag-iba batay sa pagiging kumplikado ng kaso at sa district kung saan ka magfa-file.

Bilang pangkalahatang educational range, maraming chapter 7 cases ang may kasamang attorney fees na maaaring nasa mababang libo-libong dollars, kasama ang court filing fee at counseling cost. Hindi ito quote, at ang aktuwal na presyo ay nakadepende sa lokasyon mo at sitwasyon.

Ang CleanSlate Match ay FREE para sa taong naghahanap ng tulong. Ang mga kalahok na abogado ay nagbabayad ng flat fee para makasali sa serbisyo, at maaari kang ma-match sa isang lisensyadong abogado sa bankruptcy na malapit sa’yo sa pamamagitan ng paggamit ng get matched.

Ang chapter 7 ay isang proseso sa korte na maaaring makatulong sa’yo na magkaroon ng kaluwagan mula sa ilang utang, pero nag-iiba ang mga patakaran ayon sa estado at judicial district, may ilang utang na nananatili, at ang pinakaligtas na susunod na hakbang ay ang libreng pagma-match sa isang lisensyadong abogado sa bankruptcy.

Mga karaniwang tanong

Ierase ba ng chapter 7 ang lahat ng utang ko?

Hindi. Ang chapter 7 ay maaaring i-discharge ang maraming unsecured debts, pero may ilang utang na karaniwang nananatili, kabilang ang karamihan sa student loans, mga recent income taxes, child support, alimony, maraming fines, at mga utang na may kinalaman sa fraud. Ang isang abogado sa lugar mo ang makakapagsabi kung ano ang naaangkop sa iyong kaso.

Maaari ko bang panatilihin ang bahay o kotse ko?

Minsan, oo, pero hindi palagi. Nakadepende kung ano ang maaaring panatilihin mo sa exemptions, uri ng utang, kung kasalukuyan ka sa pagbabayad, at sa mga patakaran sa iyong estado at judicial district.

Titigil ba ang mga creditor sa pagtawag kapag nag-file ako?

Karaniwan, humihinto muna ang karamihan sa aktibidad ng pangongolekta kapag naisampa ang kaso dahil sa automatic stay. May mga eksepsyon, kaya kung may urgent na garnishment, demanda, o usaping foreclosure, makipag-usap sa isang lisensyadong abogado sa bankruptcy agad.

Paano ko malalaman kung kwalipikado ako?

Nakasalalay ang pagiging kwalipikado sa ilang salik, kabilang ang income, kamakailang financial history, pag-aari, at mga patakaran sa means test sa iyong lugar. Dahil nag-iiba ang mga patakaran ayon sa estado at judicial district, ang lokal na abogado ang pinakamainam na taong magrepaso sa sitwasyon mo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →