الأدلة

ما هي إفلاس الفصل السابع (Chapter 7)؟

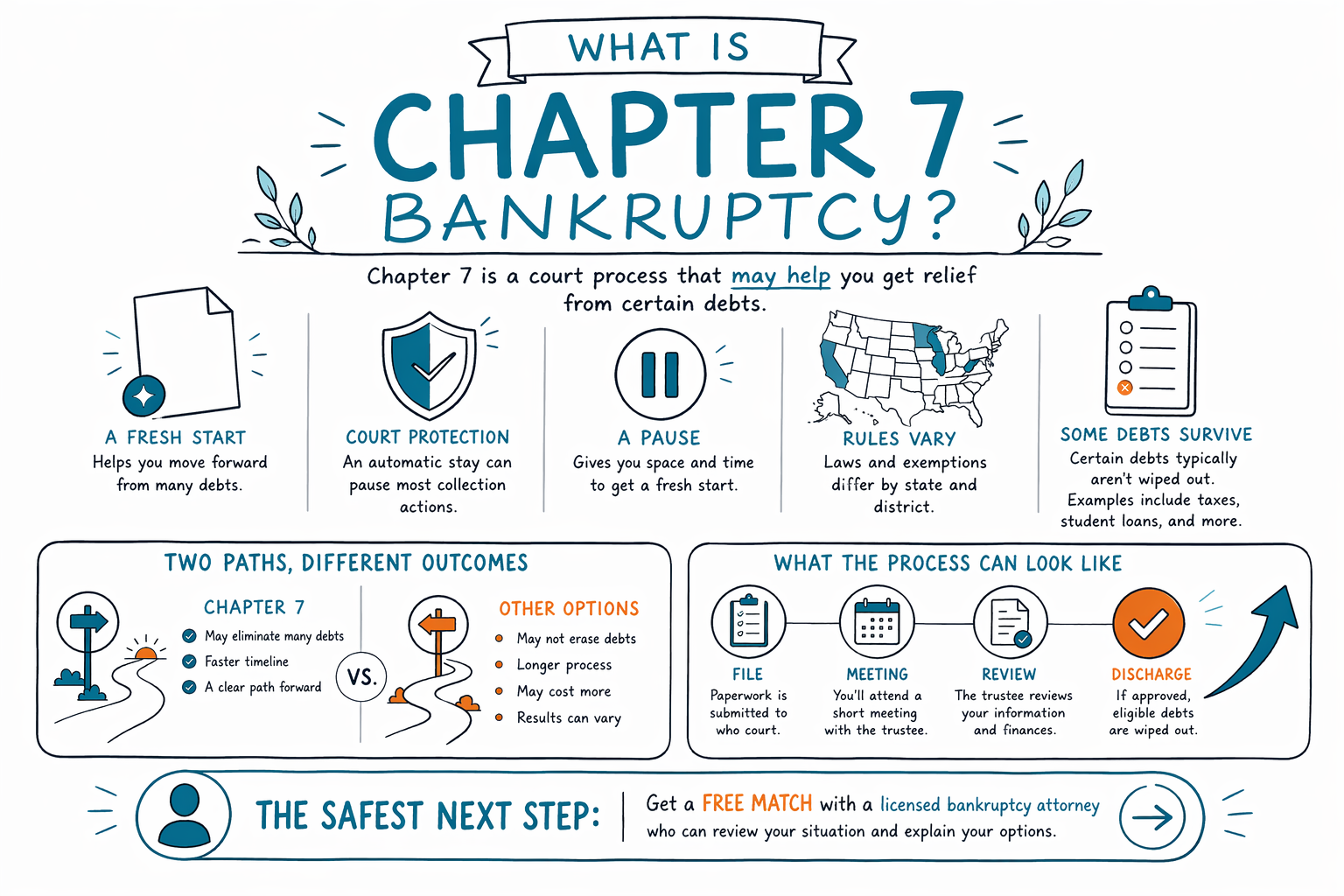

إفلاس الفصل السابع (Chapter 7) هو إجراء قانوني قد يساعد بعض الأشخاص على التخلص من عبء ديون مرهقة عبر إلغاء/إسقاط بعض الديون غير المضمونة. لكنه ليس مناسبًا للجميع، كما تختلف القواعد حسب الولاية والمنطقة القضائية، لذلك يجب أن يراجع محامٍ مرخّص وضعك.

ما هو إفلاس الفصل السابع (Chapter 7)

غالبًا يُسمّى الفصل السابع “إفلاس التصفية”، لكن في كثير من قضايا المستهلكين لا يفقد الناس كل ما يملكون. وبشكل مبسّط، هو إجراء أمام المحكمة يمكنه إسقاط/إبراء/إلغاء بعض الديون عندما تكون مؤهلًا وتُنجز القضية.

عادةً يفكر الناس في الفصل السابع عندما تصبح ديون بطاقات الائتمان أو الفواتير الطبية أو القروض الشخصية أو حسابات التحصيل القديمة غير قابلة للإدارة. كما يمكنه أيضًا إيقاف نشاط التحصيل بسرعة بعد تقديم القضية، لأن “الإقامة التلقائية” (Automatic Stay) عادةً تُوقِف معظم المكالمات والدعاوى القضائية والحجز من الراتب وإجراءات الرهن فورًا.

من المهم أن تعرف أن الفصل السابع لا يمحو كل أنواع الديون. من الديون التي غالبًا تستمر: معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الأطفال، والنفقة الزوجية، وكثير من الغرامات التي تفرضها المحاكم، والديون المرتبطة بالاحتيال. يمكن لمحامٍ مرخّص بالقرب منك أن يشرح ما قد يتم إسقاطه وما قد لا يتم إسقاطه في قضيتك.

كيف يعمل إفلاس الفصل السابع عادةً

تبدأ معظم القضايا بخطوة المشورة الائتمانية، ثم يتم تقديم طلب إفلاس إلى المحكمة. بعد تقديم القضية، تبدأ عادةً “الإقامة التلقائية”، وهي من الأسباب الرئيسية التي تجعل الناس يطلبون الحماية من الإفلاس عندما يتم ملاحقتهم من قبل المحصلين.

بعد ذلك، يراجع القاضي/المحكمة والقائم بالإدارة (الوكيل/Trustee) القضية. يطلع القائم على نماذجك، ويطرح أسئلة في اجتماع الدائنين، ويتحقق مما إذا كان هناك أي ممتلكات محمية عبر “الإعفاءات” (Exemptions). تختلف الإعفاءات حسب الولاية والمنطقة القضائية، لذا يعتمد ما يمكنك الاحتفاظ به على المكان الذي تعيش فيه.

إذا سارت القضية بسلاسة وأثبتت أهليتك، قد تصدر المحكمة لاحقًا أمرًا بالإبراء/الإسقاط للديون المؤهلة. هذا الإبراء هو الأمر الذي ينهي التزامك القانوني الشخصي تجاه سداد بعض الديون.

من قد يساعده إفلاس الفصل السابع

غالبًا ما يُنظر إلى الفصل السابع من قبل الأشخاص الذين تكون ديونهم في الغالب ديونًا غير مضمونة، والذين لا يملكون دخلًا كافيًا لإدارة السداد عبر خطة طويلة الأجل. قد يكون خيارًا مناسبًا عندما يكون الهدف هو بداية جديدة بدلًا من إعادة تنظيم الديون على مدى الزمن.

يستخدم بعض الأشخاص الفصل السابع للتعامل مع:

- ديون بطاقات الائتمان

- الفواتير الطبية

- القروض الشخصية

- فواتير المرافق القديمة

- أحكام الدعاوى القضائية في بعض الحالات

وقد يساعد أيضًا إذا كنت تواجه جهود تحصيل قوية وتحتاج إلى “توقيف قانوني” سريع أثناء أن ترتّب أمورك. لكن ما إذا كان الفصل السابع متاحًا، وما إذا كان هو الخيار الأفضل، يعتمد على الدخل والممتلكات والسجل المالي الحديث والقواعد الخاصة بالولاية.

ما الذي يمكن لإفلاس الفصل السابع فعله وما الذي لا يمكنه

يمكن لإفلاس الفصل السابع أن يمنح كثيرًا من الناس مساحة تنفّس حقيقية، لكنه لا يخلو من حدود. فهو لا يوقف كل المشاكل إلى الأبد تلقائيًا، ولا يزيل كل التزاماتك.

هذه هي الصورة العملية:

- يمكنه إسقاط كثير من الديون غير المضمونة.

- يمكنه عادةً إيقاف معظم نشاط التحصيل بعد تقديم القضية.

- قد يسمح لك بالاحتفاظ بممتلكات محمية عبر الإعفاءات.

- عادةً لا يمحو نفقة الأطفال أو النفقة الزوجية أو معظم الضرائب الحديثة أو معظم قروض الطلاب، ولا الديون التي تتضمن احتيالًا.

كذلك، إذا كنت متأخرًا على قرض الرهن العقاري أو قرض السيارة، فقد يساعد الفصل السابع في الجزء غير المضمون من الدين، لكن قد لا يسمح لك بالاحتفاظ بالممتلكات ما لم تتمكن من البقاء على سداد القسط في وقته أو معالجة القرض بطريقة أخرى. يمكن للمحامي المحلي أن يشرح الخيارات الواقعية قبل أن تقدم.

الفصل السابع مقابل الفصل الثالث عشر (Chapter 13)

عادةً يكون الفصل السابع أسرع ومصممًا لإبراء/إسقاط الديون المؤهلة. أما الفصل الثالث عشر فهو خطة سداد قد تساعد الناس على اللحاق بتأخر سداد الرهن العقاري أو قروض السيارات أو ديون أخرى بمرور الوقت.

إذا كنت متأخرًا عن سداد دفعة المنزل أو تواجه إجراءات حبس الرهن، فقد يكون الفصل الثالث عشر أحيانًا الأداة الأفضل. إذا كان دخلك منخفضًا جدًا بالنسبة لخطة سداد وكانت ديونك في الغالب غير مضمونة، فقد يكون الفصل السابع هو الخيار الأكثر واقعية. الإجابة الصحيحة تعتمد على دخلك وممتلكاتك والحماية المتاحة في ولايتك.

إذا أردت نظرة عامة بسيطة عن كلا الفصلين، يمكنك أيضًا قراءة دلائلنا للفصول أو البدء بـ أساسيات الإفلاس العامة.

كم قد يكلف

يتقاضى معظم محامي إفلاس المستهلكين رسومًا ثابتة (flat fee) عن الفصل السابع، بالإضافة إلى رسوم تقديم القضية لدى المحكمة ورسوم مشورة ائتمانية صغيرة إلزامية. قد يختلف الإجمالي حسب تعقيد القضية والمنطقة القضائية التي تقدم فيها.

كمدى تعليمي عام، تتضمن كثير من قضايا الفصل السابع أتعاب محاماة قد تكون ضمن نطاق الآلاف الأولى من الدولارات، بالإضافة إلى رسوم تقديم القضية لدى المحكمة وتكلفة المشورة. هذا ليس عرض تسعير/اقتباسًا، والأسعار الفعلية تعتمد على موقعك وظروفك.

CleanSlate Match مجاني لمن يبحث عن المساعدة. يدفع المحامون المشاركون رسومًا ثابتة للمشاركة في الخدمة، ويمكنك أن يتم مطابقتك مع محامٍ مرخّص للإفلاس بالقرب منك باستخدام get matched.

الفصل السابع هو إجراء أمام المحكمة قد يساعدك على الحصول على إعفاء من بعض الديون، لكن القواعد تختلف حسب الولاية والمنطقة القضائية، وبعض الديون تبقى، والخطوة الأكثر أمانًا هي مطابقة مجانية مع محامٍ مرخّص للإفلاس.

أسئلة شائعة

هل سيُزيل إفلاس الفصل السابع جميع ديوني؟

لا. يمكن لإفلاس الفصل السابع إبراء/إسقاط كثير من الديون غير المضمونة، لكن بعض الديون عادةً تبقى، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الأطفال، والنفقة الزوجية، وكثير من الغرامات، والديون المرتبطة بالاحتيال. يمكن لمحامٍ في منطقتك أن يوضح ما ينطبق على قضيتك.

هل يمكنني الاحتفاظ بمنزلي أو سيارتي؟

أحيانًا، نعم، لكن ليس دائمًا. يعتمد ما إذا كان يمكنك الاحتفاظ بالممتلكات على الإعفاءات ونوع الدين وهل أنت ملتزم بالسداد حاليًا، وكذلك على القواعد في ولايتك ومنطقتك القضائية.

هل سيتوقف المحصلون عن الاتصال إذا قدمت ملفًا؟

عادةً، تتوقف معظم أنشطة التحصيل عند تقديم القضية لأن “الإقامة التلقائية” تتدخل. توجد استثناءات، لذا إذا كان لديك أمر حجز عاجل أو دعوى قضائية أو مشكلة حبس رهن، فتحدث إلى محامٍ مرخّص للإفلاس فورًا.

كيف أعرف إذا كنت مؤهلًا؟

تتوقف الأهلية على عدة عوامل، بما في ذلك الدخل، والسجل المالي الحديث، والممتلكات، وقواعد “اختبار الوسائل” في منطقتك. وبما أن القواعد تختلف حسب الولاية والمنطقة القضائية، فإن محاميًا محليًا هو أفضل شخص لمراجعة وضعك.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →