Guías

¿Qué es la bancarrota del capítulo 7?

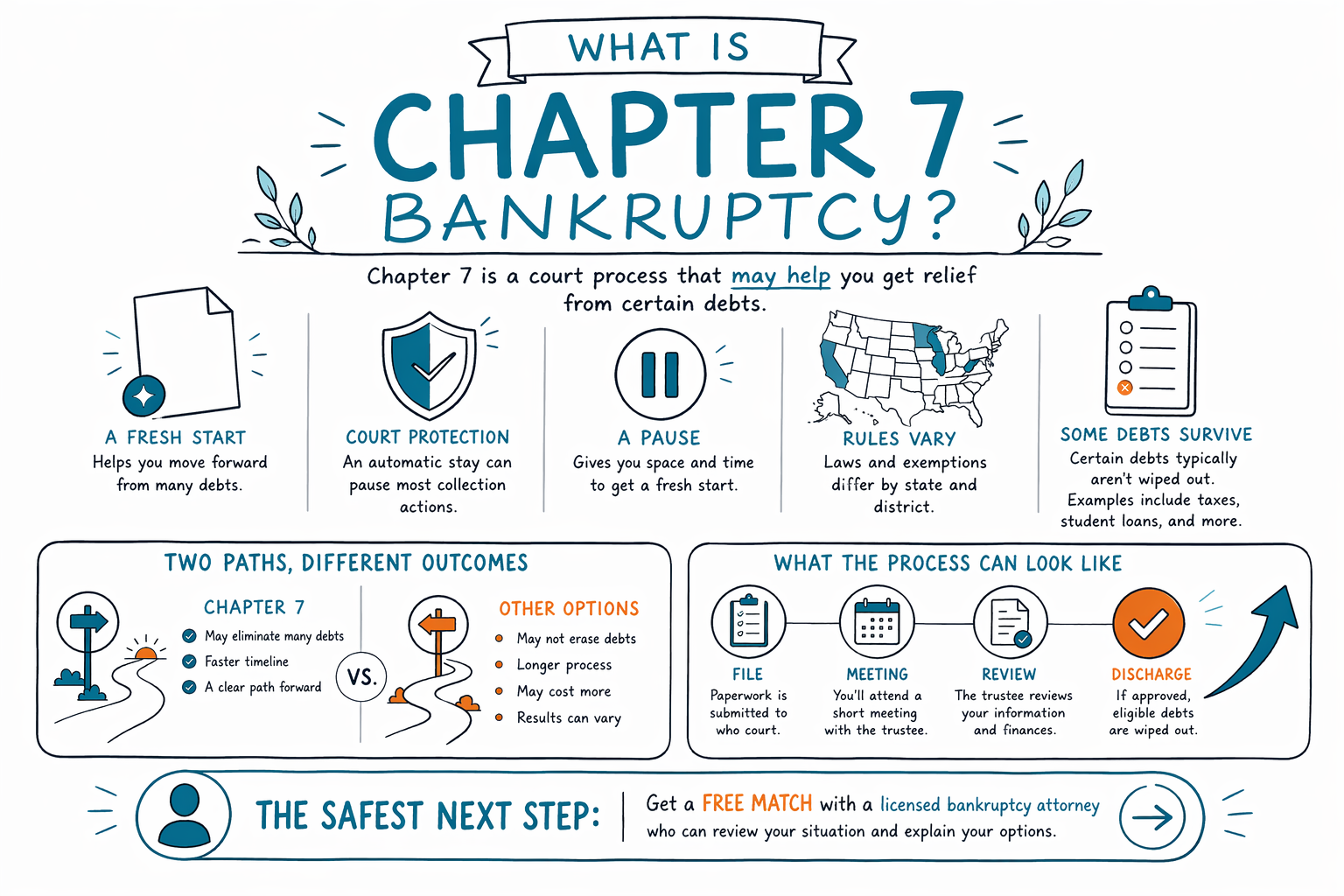

La bancarrota del capítulo 7 es un proceso legal que puede ayudar a algunas personas a encontrar alivio frente a deudas abrumadoras, eliminando ciertas deudas no garantizadas. No es adecuada para todos, y las reglas varían según el estado y el distrito judicial, por lo que un abogado de bancarrota con licencia debe revisar su situación.

Qué es la bancarrota del capítulo 7

A menudo se llama “bancarrota de liquidación”, pero en muchos casos de consumidores las personas no pierden todo lo que tienen. En términos sencillos, es un proceso en la corte que puede cancelar ciertas deudas cuando usted califica y completa el caso.

La gente suele pensar en el capítulo 7 cuando las tarjetas de crédito, cuentas médicas, préstamos personales o cuentas antiguas en cobranza se vuelven imposibles de manejar. También puede ayudar a detener rápidamente la actividad de cobro una vez que se presenta el caso, porque la suspensión automática generalmente pausa la mayoría de llamadas, demandas, embargos de sueldo y actividades de ejecución hipotecaria desde el inicio.

Es importante saber que el capítulo 7 no borra todo tipo de deuda. Entre las deudas que a menudo sobreviven están la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención (child support), la pensión alimenticia (alimony), muchas multas de la corte y las deudas relacionadas con fraude. Un abogado de bancarrota con licencia cerca de usted puede explicarle qué podría o no podría cancelarse en su caso.

Cómo suele funcionar el capítulo 7

La mayoría de los casos empiezan con un paso de asesoría crediticia, y luego se presenta una petición de bancarrota ante la corte. Después de presentar, generalmente comienza la suspensión automática, que es una de las razones principales por las que las personas buscan alivio por bancarrota cuando los están presionando los cobradores.

Luego, la corte y un síndico (trustee) revisan el caso. El síndico revisa sus formularios, hace preguntas en la reunión con los acreedores y verifica si alguna propiedad está protegida por exenciones. Las exenciones varían según el estado y el distrito judicial, así que lo que puede conservar depende de dónde viva.

Si el caso avanza sin problemas y usted es elegible, la corte puede posteriormente emitir una cancelación (discharge) para las deudas que califiquen. Esa cancelación es la orden que termina su obligación legal personal de pagar ciertas deudas.

A quién puede ayudar el capítulo 7

El capítulo 7 suele considerarse para personas cuyas deudas son mayormente no garantizadas y que no tienen suficiente ingreso para manejar los pagos mediante un plan largo de repago. Puede ser una buena opción si el objetivo es comenzar de nuevo, en lugar de reorganizar las deudas con el tiempo.

Algunas personas usan el capítulo 7 para tratar con:

- deuda de tarjetas de crédito

- cuentas médicas

- préstamos personales

- cuentas de servicios públicos antiguas

- sentencias de demandas en algunas situaciones

También puede ayudar si enfrenta esfuerzos agresivos de cobro y necesita una pausa legal rápida mientras se pone en orden. Pero si el capítulo 7 está disponible y si es la mejor opción depende del ingreso, la propiedad, el historial financiero reciente y las reglas específicas de su estado.

Lo que el capítulo 7 puede y no puede hacer

El capítulo 7 puede brindarle a muchas personas un verdadero respiro, pero tiene límites. No detiene automáticamente todos los problemas para siempre y no elimina todas las obligaciones.

Aquí está la versión práctica:

- Puede cancelar muchas deudas no garantizadas.

- Por lo general, puede detener la mayor parte de la actividad de cobro una vez presentado el caso.

- Podría permitirle conservar la propiedad protegida mediante exenciones.

- Por lo general no cancela la manutención (child support), la pensión alimenticia (alimony), la mayoría de los impuestos más recientes, la mayoría de los préstamos estudiantiles, ni las deudas que implican fraude.

Además, si usted está atrasado en una hipoteca o préstamo de auto, el capítulo 7 podría ayudar con la parte no garantizada de la deuda, pero podría no permitirle conservar la propiedad a menos que pueda mantenerse al día o resolver el préstamo de otra manera. Un abogado local puede explicarle las opciones reales antes de presentar.

Capítulo 7 vs. capítulo 13

El capítulo 7 normalmente es más rápido y está diseñado para cancelar la deuda que califique. El capítulo 13 es un plan de pagos que puede ayudar a las personas a ponerse al día con atrasos de la hipoteca, préstamos de auto u otras deudas con el tiempo.

Si usted está atrasado con un pago de la vivienda o enfrenta una ejecución hipotecaria, a veces el capítulo 13 puede ser la mejor herramienta. Si su ingreso es demasiado bajo para un plan de pagos y su deuda es en su mayoría no garantizada, el capítulo 7 puede ser la opción más práctica. La respuesta correcta depende de su ingreso, su propiedad y las protecciones disponibles en su estado.

Si quiere una explicación general sencilla de ambos capítulos, también puede leer nuestras guías de capítulos o empezar con lo básico de la bancarrota en general.

Cuánto puede costar

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija por el capítulo 7, además de la tasa de presentación en la corte y una pequeña tarifa obligatoria de asesoría crediticia. El total puede variar según la complejidad del caso y el distrito donde se presenta.

Como rango educativo general, muchos casos de capítulo 7 incluyen honorarios de abogado que podrían estar en los miles de dólares bajos, además de la tasa de presentación en la corte y el costo de la asesoría. Esto no es una cotización, y el precio real depende de su ubicación y circunstancias.

CleanSlate Match es gratis para la persona que busca ayuda. Los abogados participantes pagan una tarifa fija para participar en el servicio, y usted puede ser referido con un abogado de bancarrota con licencia cerca de usted usando get matched.

El capítulo 7 es un proceso en la corte que puede ayudarle a obtener alivio de ciertas deudas, pero las reglas varían según el estado y el distrito; algunas deudas sobreviven, y el siguiente paso más seguro es una referencia gratuita con un abogado de bancarrota con licencia.

Preguntas comunes

¿El capítulo 7 borra toda mi deuda?

No. El capítulo 7 puede cancelar muchas deudas no garantizadas, pero algunas deudas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención (child support), la pensión alimenticia (alimony), muchas multas y las deudas relacionadas con fraude. Un abogado en su área puede decirle qué aplica en su caso.

¿Puedo conservar mi casa o mi carro?

A veces, sí, pero no siempre. Si puede conservar la propiedad depende de las exenciones, el tipo de deuda, si usted está al día con los pagos y las reglas en su estado y distrito.

¿Los acreedores dejarán de llamar si presento el caso?

Por lo general, la mayoría de las actividades de cobro se detienen cuando se presenta el caso debido a la suspensión automática. Hay excepciones, así que si tiene un embargo urgente, una demanda o un problema de ejecución hipotecaria, hable con un abogado de bancarrota con licencia de inmediato.

¿Cómo sé si califico?

La elegibilidad depende de varios factores, incluyendo el ingreso, el historial financiero reciente, la propiedad y las reglas de la prueba de medios (means test) en su área. Como las reglas varían por estado y distrito, el mejor es un abogado local para revisar su situación.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →