指南

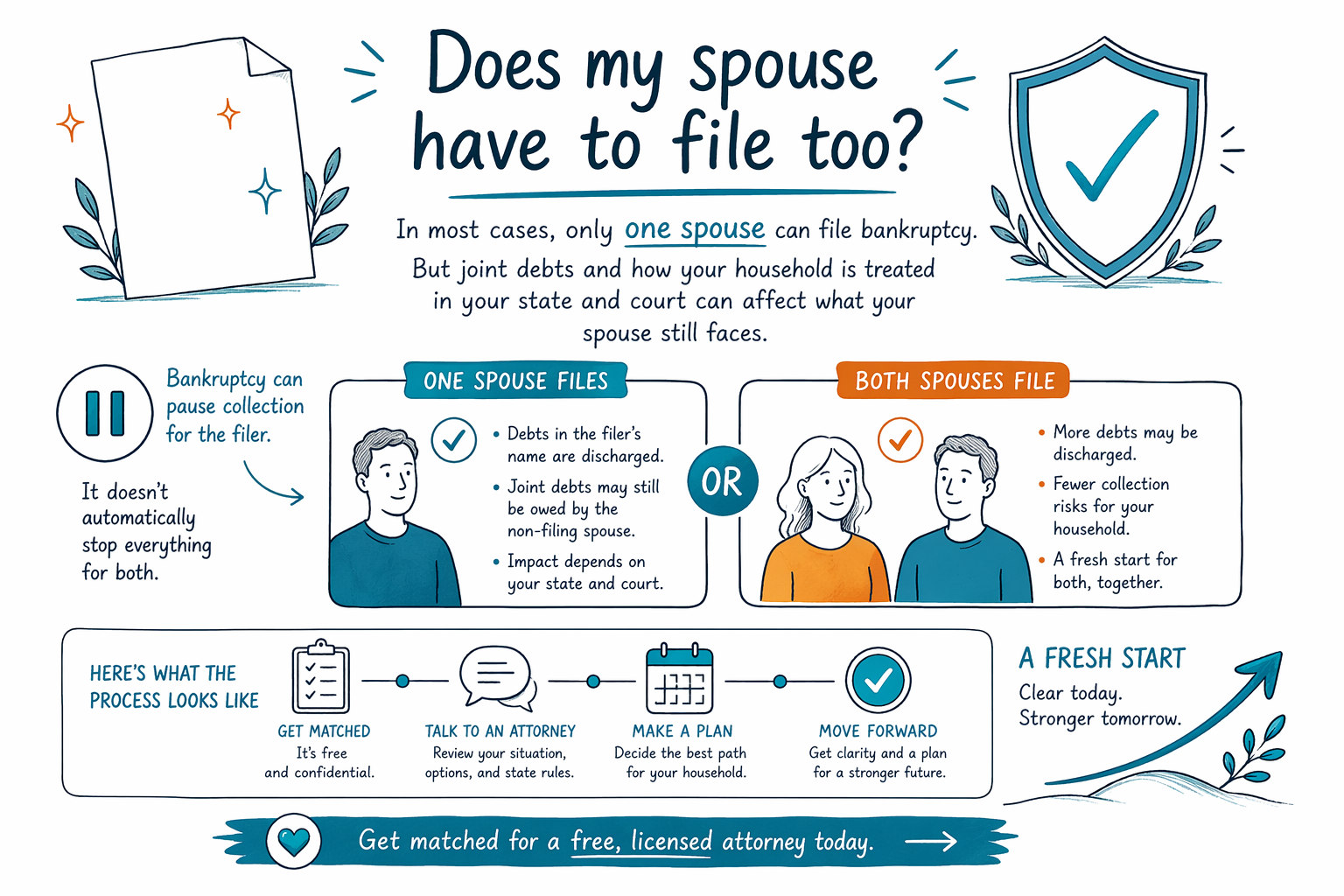

我的配偶也必須申請破產嗎?

在許多消費者破產案件中,通常只有一方配偶提出申請。不過,你的配偶是否必須(或應該)申請,取決於你的債務、收入,以及所採用的破產章節如何影響你們的家庭生活——因此,請務必與你附近的持牌律師討論。

快速回答:你的配偶也必須申請嗎?

通常不需要。在美國多數「第 7 章」或「第 13 章」的消費者破產案件中,即使你已婚,你仍可由自己單獨提出申請。

不過,有些情況可能會明顯影響:你的配偶是否也應該提出申請,或在你的案件結束後,某些債務是否仍可能向你的配偶追討。一位在地、持牌的破產律師可以針對你所在州與法院轄區的情況,解釋哪些規則適用於你的具體事實。

CleanSlate Match 是免費配對服務——我們可以幫助你連結到你附近的持牌破產律師。我們不是律師事務所,也不會代你申請破產或提供法律建議。

- 如果只有你申請,你的案件會直接影響你(以及你的資產/可免除項目),但未必會自動讓你的配偶免於所有債權人的追索行動。

- 如果你們的債務是共同債務(共同承擔),那麼你的破產申請與你配偶的選擇都可能會產生影響。

為什麼答案會改變:共同債務、各自債務,以及你們家的財務狀況

破產通常只能直接處理提出申請那位當事人的債務與法律地位。如果你的配偶沒有被列為案件當事人(並非債務人),債權人往往仍會向你的配偶追償某些債務——尤其是那些在法律上與你的配偶息息相關的債務。

常見會讓你配偶狀況變得重要的例子:

- 共同申請的信用卡或個人貸款

- 房貸或車貸(帳戶上兩位名字皆在)

- 醫療費或其他費用(你和你的配偶都需要負責)

另外,「第 13 章」這類章節會包含一個依據家庭收入與相關要求而設計的分期償還計畫。即使你的配偶沒有提出申請,你配偶的收入,或你們家庭在計算方式上的呈現,仍可能影響你計畫中需要滿足的要求。細節會因州別與為你所在區域服務的破產法院而不同。

- 共同帳戶往往是律師建議考慮「兩位配偶都申請」或「只由一位申請」的最大原因。

- 如果你的配偶有各自的債務,那些債務即使你沒有把配偶一併列入申請,仍可能被追討。

第 7 章 vs. 第 13 章:配偶決策如何落實

第 7 章常著重於你是否符合資力審查(means test),以及是否有非免除資產可能用來償付債權人。若只有一位配偶提出申請,該案件通常涵蓋該位配偶的債務與資產(依照你所在州的規則,並受可免除項目保護)。

第 13 章則不同。這是一個經法院核准的分期償還計畫,通常會以家庭可支付能力為設計核心。如果你的配偶未被列入為案件債務人,你的律師仍需要考量:家庭財務如何被用於計畫要求,以及某些債務是否應以不同方式處理。

在這兩種章節中,你的律師也會查看債權人目前如何在追償——例如信件、訴訟、扣薪,或是房屋查封/驅逐通知——因為「最佳」策略可能會因債務類型與其執行方式而不同。

- 即使只有一位配偶申請,兩種章節(第 7 或第 13)都可能成立,但計畫細節與債權人的處理方式可能會不同。

- 在地規則以及法院如何解讀家庭資訊,可能會改變結果。

重要限制:破產無法為所有人抹除的項目

想得到像「破產會讓一切都停止」這樣簡單的答案是可以理解的。但事實需要更謹慎:破產通常能免除某些消費者債務,但某些類別的債務通常仍會存在。結果取決於你的案件具體情況,以及義務的類型。

常見通常無法抹除(或可能需要特別提出挑戰)的債務包括:

- 大多數學生貸款(通常不會像信用卡那樣以相同方式解除)

- 符合特定時間/規則要求的近期所得稅

- 子女扶養費與贍養費(alimony)

- 眾多法院罰款/罰則

- 與詐欺或故意不當行為相關的債務

即使在你的案件中,你自己的部分債務可能會被減少或解除,你的配偶仍可能面臨對於不屬於你配偶破產範圍的債務之追討(例如,各自債務或某些共同義務)。一位持牌律師可以說明哪些可能會停止、哪些可能不會——不做保證,只提供誠實的期待值。

- 如果你的配偶不申請,他/她可能不會從你的案件一開始就得到與你相同的法律保護。

- 你在地的律師可以解釋「共同」與「各自」責任的差異,會如何影響債權人的追討行動。

接下來你可以做什麼(不施壓):獲得持牌律師的免費配對

你不需要獨自面對。第一步可以是:與你所在地的一位持牌破產律師談談,確認「只由一位配偶申請」是否對你的債務與家庭狀況有意義。

CleanSlate Match 對你是免費的。我們只會詢問有限的聯絡資訊與一般意向(姓名、電話、可選的電子郵件、州別、對狀況的概略描述,以及你偏好的語言)。我們不會要求社會安全號碼(SSN)、銀行帳戶號碼,或帳戶餘額。

想了解更多基礎知識,你可以查看我們的 章節指南 與 更多了解指南。當你準備好時,使用 get matched 連結你附近的持牌破產律師,取得針對你個案的個別諮詢。

- 會面前先確認該律師在你的州(以及相關的聯邦法院)是持牌的。

- 把你們共同的債務清單,以及只在你名下的債務清單,簡要整理帶去。

費用與收費:當你詢問「兩位配偶都申請」時該期待什麼

律師費會因案件複雜度、章節類型與法院轄區而不同,因此你在網路上看到的任何金額都應視為估算——不是報價。許多消費者破產律師會對「代表你」收取固定費用,另外再加上必須支付的法院申請費與一小筆必要的信用諮詢費。

在消費者案件中,固定的律師費常落在一個較寬的區間(常見約 $1,000–$3,500+),另加上法院費用(通常幾百美元)以及必要的信用諮詢費(通常是數十美元的範圍)。如果需要代表不只一位當事人、行程/清單很複雜、近期有資產轉移、存在房屋查封/驅逐的時間表,或有爭議的事項,費用可能會更高。

如果你的律師在討論是否應由兩位配偶都申請,請詢問:這會如何影響律師需要做的工作,以及固定費是否會改變。CleanSlate Match 不會向你收取任何費用,也不會抽成你的債務或收取任何比例的律師費。最可靠的了解你費用區間的方法,是在簡短審閱你的狀況後,直接向一位持牌律師詢問。

- 區間可能差異很大——你的司法轄區與案件複雜度都會影響。

- 快速且真誠的諮詢,是確認策略與預期最安全的方式。

在多數情況下,通常只有一位配偶能申請破產,但共同債務,以及你所在州與法院如何處理你們家庭的狀況,可能會影響你的配偶在案件後仍可能面臨的追討——先接受免費、持牌律師諮詢以確認。

常見問題

如果我申請破產,我的配偶會自動受到保護嗎?

通常不會。你的破產一般會保護提出申請的人,以及他的資產與債務。如果你的配偶沒有被列入案件,債權人仍可能向你的配偶追討——尤其是那些在法律上與你的配偶相關的債務,或是各自的債務。

如果我們有共同信用卡或共同房貸——我們兩人都應該申請嗎?

共同債務往往會讓決策更複雜。有時只有一位配偶提出申請;其他時候律師會建議兩位配偶都提出申請。最佳選擇取決於誰負責哪些債務、你適用的章節(第 7 或第 13 章),以及在地規則。

即使我配偶沒有申請,第 13 章也一定要用到他/她的收入嗎?

可能需要。第 13 章的資格與計畫要求,可能涉及家庭收入,以及你們司法轄區如何看待收入。律師可以解釋你們的家庭狀況會如何被計入。

如果我配偶沒有申請,債權人還能繼續扣他的薪水或在法院起訴追討嗎?

他們可能做得到,視債務類型而定,且也取決於你的配偶是否被納入破產案件。許多追討會在破產案件提出後暫停,但這種暫停不一定會自動延伸到沒有列入案件的配偶。

破產能否在一步內消除我們的債務,並「解決一切」?

破產可能解除許多類型的消費者債務,但通常並非所有債務都會消失。有些債務常常仍會存在,例如多數學生貸款、某些近期所得稅、子女扶養費/贍養費、許多罰款/罰則,以及與詐欺相關的債務。你的律師可以解釋在你的具體案件中,哪些可能有機會被解除。