指南

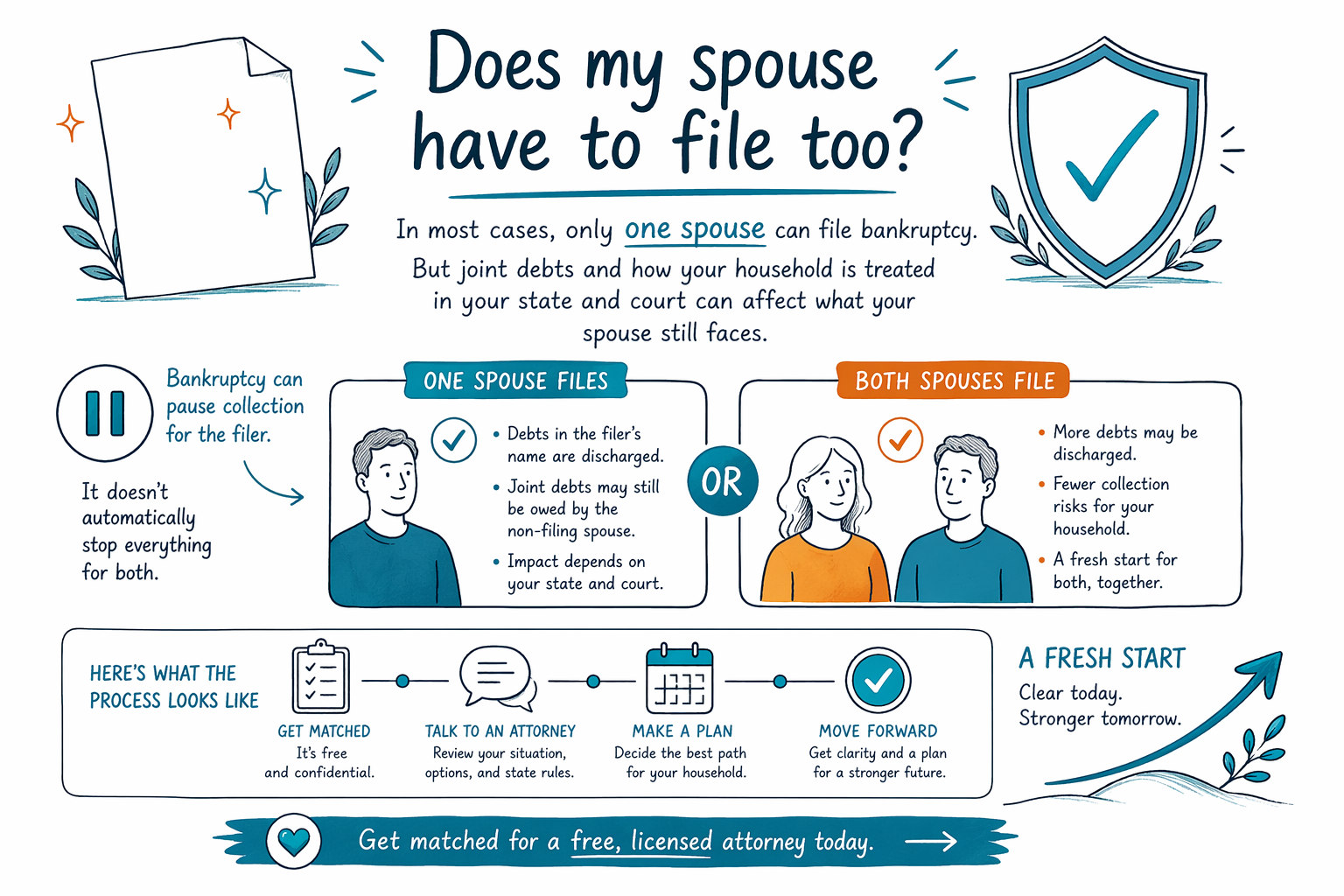

我的配偶也必须一起申请吗?

在许多美国的个人消费型破产案件中,通常只有一位配偶提出申请。但您的配偶是否必须(或是否应当)一起申请,取决于债务、收入,以及破产章节将如何影响您们的家庭——因此,和您附近的持牌律师沟通很重要。

快速回答:您的配偶也必须一起申请吗?

通常不需要。在美国大多数《第7章》或《第13章》的个人消费型破产案件中,即使您已婚,您也可以只由自己单独申请。

不过,一些情况可能会强烈影响是否应由您的配偶也一起申请,或者某些债务在您的案件结束后是否仍可向您的配偶追偿。一位本地、持牌破产律师可以根据您在您所在州和法院辖区的具体情况说明适用规则。

CleanSlate Match 是一个免费的匹配服务——我们可以帮助您联系您附近的持牌破产律师。我们不是律师事务所,也不会替您提交破产申请或提供法律建议。

- 如果只有您一方申请,您的案件会直接影响到您(以及您的资产/法定豁免),但可能不会自动让您的配偶免受所有债权人的追索行动。

- 如果你们有共同债务(共同承担的债务),那您的破产申请和您配偶的选择都可能会产生影响。

为什么答案会改变:共同债务、各自债务,以及您家的财务状况

破产通常只能直接处理申请人的债务和法律地位。如果您的配偶并非本案中的债务人,债权人往往仍会向您的配偶追偿某些债务——尤其是那些在法律上与其密切相关的债务。

以下是一些常见情形,会让配偶的情况变得关键:

- 双方共同申请的信用卡或个人贷款

- 双方名字都在账户上的房贷或车贷

- 由您和您的配偶双方都需要承担的医疗账单或其他账单

另外,《第13章》这类章节会涉及一个基于家庭收入和要求的偿还计划。即使您的配偶没有申请,其收入或家庭计算方式也可能会影响您计划中需要满足的要求。具体细节会因州而异,也会因服务您所在地区的破产法院而不同。

- 共同账户往往是律师会讨论“为两位配偶都申请,还是让一位配偶单独申请”的最大原因。

- 如果您的配偶有各自承担的债务,这些债务在配偶不申请的情况下仍可能被继续追讨。

《第7章》 vs. 《第13章》:配偶选择如何产生影响

《第7章》通常关注您是否符合“资力测试”(means test),以及是否存在无法豁免的资产可能用于偿付债权人。如果只有一位配偶申请,案件一般只覆盖该配偶的债务,以及该配偶的资产——这些资产在您所在州规则下受到法定豁免保护。

《第13章》则不同。它是法院批准的偿还计划,通常是围绕家庭在一段时间内可支付的能力来设计。如果您的配偶并未作为债务人列入,您的律师仍需要考虑:在计划要求方面,家庭财务如何被处理,以及某些债务是否需要用不同方式处理。

在这两种章节中,您的律师也会查看债权人迄今的追偿方式——例如来信、诉讼、工资扣押(garnishment),或止赎/驱逐通知——因为“最佳”策略可能取决于债务类型以及其被执行的方式。

- 无论《第7章》还是《第13章》,都可能出现“只有一位配偶申请”的情况,但计划细节与债权人处理方式可能会不同。

- 本地规则以及法院如何解读家庭信息,可能会改变结果。

重要限制:破产对所有人都无法抹除的内容

希望得到类似“破产会让一切都停止”的简单答案是可以理解的。但事实更复杂:破产通常可以让某些消费类债务获得免除(discharge),但有些类别的债务通常仍会继续存在。结果取决于具体案件以及义务的类型。

以下是一些常见、通常无法被抹除(或可能需要进行特殊抗辩/挑战)的债务类别:

- 大多数学生贷款(通常不会像信用卡那样被同等方式免除)

- 符合某些时间/规则要求的近期所得税

- 子女抚养费与赡养费

- 许多法院罚款/处罚

- 与欺诈或故意不当行为相关的债务

即使在某些情况下您的个人债务可能被减少或获得免除,您的配偶仍可能面临来自不属于其破产范围的债务的追偿(例如各自债务或某些共同义务)。持牌律师可以说明通常会停止什么、可能不会停止什么——不做承诺,只给您诚实的预期。

- 如果您的配偶不申请,配偶可能从您案件提出之时起,就得不到与您相同的法律保护。

- 您的本地律师可以解释“共同责任”与“各自责任”如何影响债权人的追偿行动。

您接下来可以做什么(不施压):获得持牌律师匹配

您不必独自面对这些。一个良好的第一步是与您所在地区的持牌破产律师沟通,确认“只由一位配偶申请”是否适合您的债务和家庭状况。

CleanSlate Match 对您是免费的。我们只会要求有限的联系和一般意向(姓名、电话、可选邮箱、州、对情况的概述,以及您偏好的语言)。我们不会向您索要社会保障号码(Social Security numbers)、银行账户号码或账户余额。

如需了解更多基础信息,您可以查看我们的章节指南和了解更多指南。当您准备好之后,请使用get matched与您附近的持牌破产律师取得联系,进行个性化咨询。

- 在会面前先确认该律师在您的州(以及相关的联邦法院)是持牌的。

- 携带一份简短清单:列出您们共同的债务,以及只在您名下的债务。

费用与收费:当您询问“是否两位配偶都要申请”时该期待什么

律师费用会因案件复杂程度、章节类型以及法院辖区而不同,因此您在网上看到的任何数字都应视为参考估算——而不是报价。许多消费型破产律师会收取代理的固定费用(flat fee),此外还有必须缴纳的法院立案费,以及一笔较小但必须缴纳的信用咨询费。

对于消费型案件,律师的固定费用通常落在一个较宽的范围内(常见大约为 $1,000–$3,500+),再加上法院费用(通常是几百美元),以及必须缴纳的信用咨询费(通常在数十美元的范围)。如果需要代理的人不止一位、排程复杂、存在近期转移、止赎/驱逐时间表,或存在争议问题,费用可能会更高。

如果您的律师讨论是否应由两位配偶都申请,请询问这会如何改变律师的工作量,以及固定费用是否会相应调整。CleanSlate Match 不向您收取任何费用,也不会收取您债务的任何份额,或任何律师费用的百分比。要最可靠地了解您的费用范围,最好在对您情况做简要审阅后,向一位持牌律师直接询问。

- 费用范围可能差异很大——您的辖区与案件复杂程度会影响结果。

- 一次快速、诚实的咨询,是确认策略与预期的最安全方式。

在大多数情况下,只有一位配偶可以申请破产,但共同债务,以及您所在州与法院如何处理您们的家庭情况,可能会影响您的配偶在案件之外仍会面临什么——可通过免费匹配获得持牌律师的咨询来确认。

常见问题

如果我申请了破产,我的配偶会自动得到同样的保护吗?

通常不会。您的破产一般只保护提出申请的人,以及其资产与债务。如果您的配偶不属于本案的一部分,债权人仍可能继续向您的配偶追偿——尤其是那些在法律上与您的配偶相关的债务,或各自债务。

如果我们有共同的信用卡或共同的房贷——我们都应该申请吗?

共同债务通常会让决策变得更复杂。有时只由一位配偶申请;有时律师会建议两位配偶都申请。最佳选择取决于谁欠了什么、您要申请的章节(《第7章》或《第13章》),以及本地规则。

《第13章》即使配偶不申请,也需要计算配偶的收入吗?

可能需要。《第13章》的资格条件和计划要求可能会涉及家庭收入,以及您所在辖区对收入的处理方式。律师可以解释您的特定家庭情况是如何被计算的。

如果我的配偶不申请,债权人还能继续扣押他们的工资或在法院追偿他们吗?

可能可以,这取决于债务类型,以及您的配偶是否被纳入破产案件。通常在一份破产案件提出后,很多追债会暂停,但这种暂停不一定会自动延伸到不属于本案的配偶。

破产能在一步之内清除我们的债务并“解决一切”吗?

破产可能会免除许多类型的消费债务,但通常并非所有债务都会消失。有些债务常常仍会存在,比如许多学生贷款、某些近期所得税、子女抚养费/赡养费、许多罚款/处罚,以及与欺诈相关的债务。您的律师可以说明在您的具体案件中,哪些内容可能会被免除。