Руководства

Должен ли мой супруг(а) тоже подавать на банкротство?

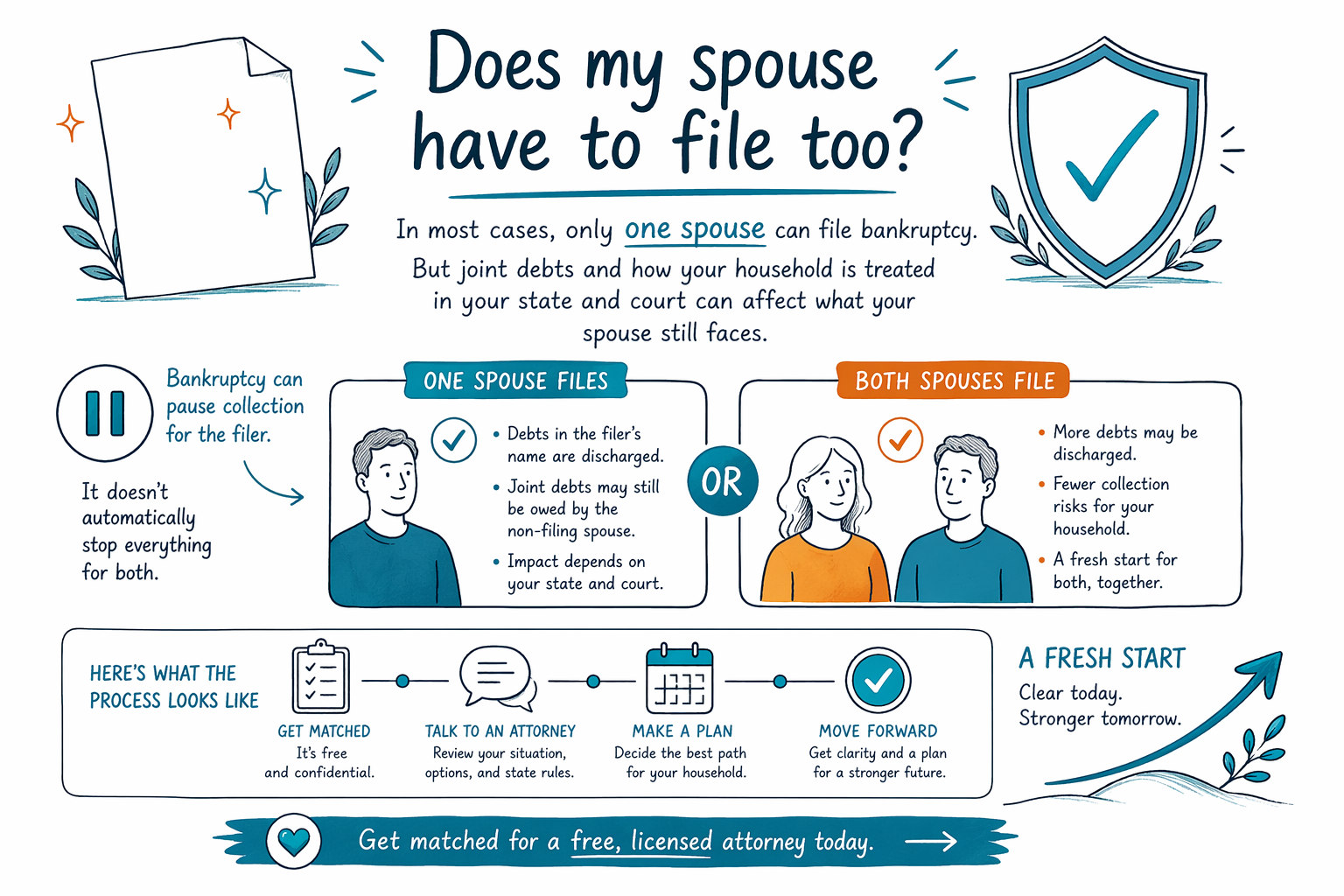

Во многих делах о потребительском банкротстве в США подаёт только один из супругов. Но нужно ли (или стоит ли) подавать вашему супругу, зависит от долгов, дохода и того, как выбранная глава банкротства влияет на вашу семью — поэтому важно поговорить с лицензированным адвокатом рядом с вами.

Короткий ответ: должен ли ваш супруг(а) тоже подавать?

Чаще всего — нет. В большинстве потребительских дел по Главе 7 или Главе 13 в США вы можете подать самостоятельно, даже если вы состоите в браке.

Однако некоторые ситуации могут сильно повлиять на то, должен ли ваш супруг(а) тоже подавать, или будут ли определённые долги всё ещё взыскиваться с вашего супруга после завершения вашего дела. Местный лицензированный адвокат по банкротству может объяснить, что относится к вашим конкретным обстоятельствам в вашем штате и судебном округе.

CleanSlate Match — БЕСПЛАТНЫЙ сервис подбора. Мы помогаем вам связаться с лицензированным адвокатом по банкротству рядом с вами. Мы не юридическая фирма и не подаём банкротство и не даём юридические советы.

- Если подаёте только вы, ваше дело напрямую влияет на вас (и на ваши активы/освобождения), но не всегда автоматически защищает вашего супруга от всех действий кредиторов.

- Если у вас есть общие долги (долги на двоих), важны и ваше банкротство, и выбор вашего супруга.

Почему ответ может меняться: общие долги, отдельные долги и финансы семьи

Банкротство может напрямую решать долги и юридическое положение только того человека, который подаёт заявление. Если ваш супруг(а) не является должником по делу, кредиторы часто пытаются взыскать некоторые долги с вашего супруга — особенно долги, которые юридически «привязаны» к вашему супругу.

Частые примеры, когда положение вашего супруга(а) имеет значение:

- Кредитные карты или потребительские кредиты, оформленные совместно

- Ипотека или автокредит, если на счёте/договоре стоят оба имени

- Медицинские счета или другие расходы, за которые вы и ваш супруг(а) оба отвечаете

Также главы вроде Главы 13 предполагают план погашения, основанный на доходе семьи и требованиях. Даже если ваш супруг(а) не подаёт заявление, их доход или то, как в вашем домохозяйстве учитывается финансовая информация, может влиять на то, что потребуется в вашем плане. Детали зависят от штата и от суда по банкротству, который обслуживает вашу территорию.

- Совместные счета — часто самая большая причина, по которой адвокаты обсуждают подачу для обоих супругов или решение оставить подачу одному супругу.

- Если у вашего супруга(а) есть отдельные долги, их всё равно могут пытаться взыскивать, если он/она тоже не подаёт.

Глава 7 vs. Глава 13: как решения по супругам проявляются на практике

Глава 7 часто фокусируется на том, проходите ли вы по критериям «тест на соразмерность» (means test) и есть ли неосвобождённые активы, которые потенциально могут быть использованы для расчётов с кредиторами. Если подаёт только один супруг, дело, как правило, охватывает долги этого супруга и его активы, защищённые освобождениями, согласно правилам вашего штата.

Глава 13 устроена иначе. Это план погашения, утверждённый судом, обычно рассчитанный на способность семьи платить в течение времени. Если ваш супруг(а) не включён(а) как должник, вашему адвокату всё равно нужно учитывать, как финансовые средства семьи учитываются для требований плана, и нужно ли по-другому обращаться с некоторыми долгами.

В обеих главах ваш адвокат также посмотрит, как кредиторы уже взыскивали — письма, иски, удержания из зарплаты (garnishments) или уведомления о взыскании/выселении — потому что «лучшая» стратегия может зависеть от типа долга и того, как он исполняется.

- Подать может быть возможным по любой из глав при подаче только одним супругом, но детали плана и отношение кредиторов к ситуации могут отличаться.

- Местные правила и то, как ваш суд трактует информацию о домохозяйстве, могут изменить исход.

Важные ограничения: что банкротство не может «стереть» для всех

Понятно, что хочется простого ответа вроде «банкротство остановит всё». Но правда более осторожная: банкротство часто может освободить от уплаты некоторых потребительских долгов, однако некоторые категории долгов обычно сохраняются. Итоги зависят от конкретного дела и типа обязательства.

Частые долги, которые часто нельзя полностью «обнулить» (или которые могут потребовать отдельного спора/оспаривания), включают:

- Большинство студенческих кредитов (обычно они не списываются так же, как кредитные карты)

- Недавние налоги на доход, которые соответствуют определённым требованиям по времени/правилам

- Алименты на ребёнка и содержание супруги/супруга

- Многие судебные штрафы/пени

- Долги, связанные с мошенничеством или намеренным неправомерным поведением

Даже в ситуациях, когда ваши долги могут быть уменьшены или списаны, ваш супруг(а) всё равно может столкнуться со взысканиями по долгам, которые не являются частью банкротства вашего супруга (например, отдельные долги или определённые совместные обязательства). Лицензированный адвокат может объяснить, что, скорее всего, прекратится, а что — может продолжиться: без обещаний, просто честные ожидания.

- Если ваш супруг(а) не подаёт, он/она может не получить те же юридические защиты, что получите вы, с момента подачи вашего дела.

- Ваш местный адвокат может объяснить, как различие между «общей» и «отдельной» ответственностью влияет на действия кредиторов.

Что вы можете сделать дальше (без давления): получите подбор к лицензированному адвокату

Вам не нужно проходить это в одиночку. Хороший первый шаг — поговорить с лицензированным адвокатом по банкротству в вашем регионе, чтобы подтвердить, имеет ли смысл подача «только одним супругом» для ваших долгов и ситуации в семье.

CleanSlate Match — бесплатно для вас. Мы просим только ограниченные контактные данные и общий замысел (имя, телефон, опционально email, штат, общее описание ситуации и предпочтительный язык). Мы не просим номера социального страхования, номера банковских счетов или остатки на счетах.

Чтобы узнать больше об основах, вы можете ознакомиться с нашим путеводителем по главам и более подробными гидами. Когда будете готовы, используйте получить подбор, чтобы связаться с лицензированным адвокатом по банкротству рядом с вами для индивидуальной консультации.

- Убедитесь, что адвокат имеет лицензию в вашем штате (и в соответствующем федеральном суде) перед встречей.

- Возьмите короткий список долгов, которые у вас общие, и долгов, которые оформлены только на ваше имя.

Стоимость и расходы: что ожидать, когда вы спрашиваете про «обоих супругов»

Гонорары адвоката зависят от сложности дела, типа главы и судебного округа, поэтому любые цифры, которые вы увидите в интернете, следует воспринимать как ориентиры — не как точные расценки. Многие адвокаты по потребительскому банкротству берут фиксированную оплату за представительство, плюс обязательный судебный сбор за подачу и небольшой обязательный сбор за кредитное консультирование.

Для потребительских дел фиксированные гонорары часто попадают в широкий диапазон (обычно примерно $1,000–$3,500+), плюс судебные расходы (часто несколько сотен долларов) и обязательный сбор за кредитное консультирование (обычно в диапазоне десятков долларов). Плата может быть выше, если нужно представлять нескольких людей, если графики/документы сложные, были недавние переводы имущества, есть график по обращению взыскания/выселению или спорные вопросы.

Если ваш адвокат обсуждает, нужно ли подавать обоим супругам, спросите, как это меняет работу адвоката и меняется ли фиксированная оплата. CleanSlate Match не взимает с вас плату и не берёт долю ни от вашего долга, ни от какого-либо процента гонорара адвокатов. Самый надёжный способ понять ваш диапазон расходов — спросить лицензированного адвоката после краткого просмотра вашей ситуации.

- Диапазоны могут сильно отличаться — важны ваш округ и сложность дела.

- Быстрая честная консультация — самый безопасный способ подтвердить стратегию и ожидания.

В большинстве случаев подать на банкротство может только один супруг, но совместные долги и то, как в вашем штате и суде учитывается ваша семья, могут повлиять на то, с чем ваш супруг(а) всё ещё будет сталкиваться — получите бесплатный подбор к лицензированному адвокату, чтобы подтвердить это.

Частые вопросы

Если я подам на банкротство, мой супруг(а) автоматически будет защищён(а) тоже?

Обычно — нет. Ваше банкротство в целом защищает того человека, который подал заявление, а также его активы и долги. Если ваш супруг(а) не является частью дела, кредиторы могут продолжать взыскивать с вашего супруга — особенно по долгам, которые юридически связаны с вашим супругом, или по отдельным долгам.

А если у нас совместные кредитные карты или совместная ипотека — должны ли мы оба подавать?

Совместные долги часто делают решение более сложным. Иногда подаёт только один супруг; в других случаях адвокаты рекомендуют подавать для обоих супругов. Лучший выбор зависит от того, кто именно должен что, от вашей главы (Глава 7 или 13) и от местных правил.

Требует ли Глава 13 доход моего супруга(и), даже если он/она не подаёт?

Да, иногда. Право на Главу 13 и требования к плану могут включать доход домохозяйства и то, как доход учитывается в вашем судебном округе. Адвокат может объяснить, как ваша конкретная семейная ситуация учитывается.

Если мой супруг(а) не подаёт, могут ли кредиторы продолжать удержания из зарплаты или взыскивать через суд?

Возможно, они смогут — в зависимости от типа долга и того, включён ли ваш супруг(а) в банкротное дело. Многие взыскания приостанавливаются для должника, когда подано дело о банкротстве, но эта пауза может не автоматически распространяться на супруга, который не входит в дело.

Может ли банкротство списать все наши долги и «исправить всё» за один шаг?

Банкротство может освободить от уплаты многих видов потребительских долгов, но обычно исчезают не все долги. Некоторые долги часто сохраняются, например многие студенческие кредиты, определённые недавние налоги на доход, алименты на ребёнка/содержание супруга(и), многие штрафы/пени и долги, связанные с мошенничеством. Ваш адвокат объяснит, что, скорее всего, будет списано в вашем конкретном деле.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →