Mga gabay

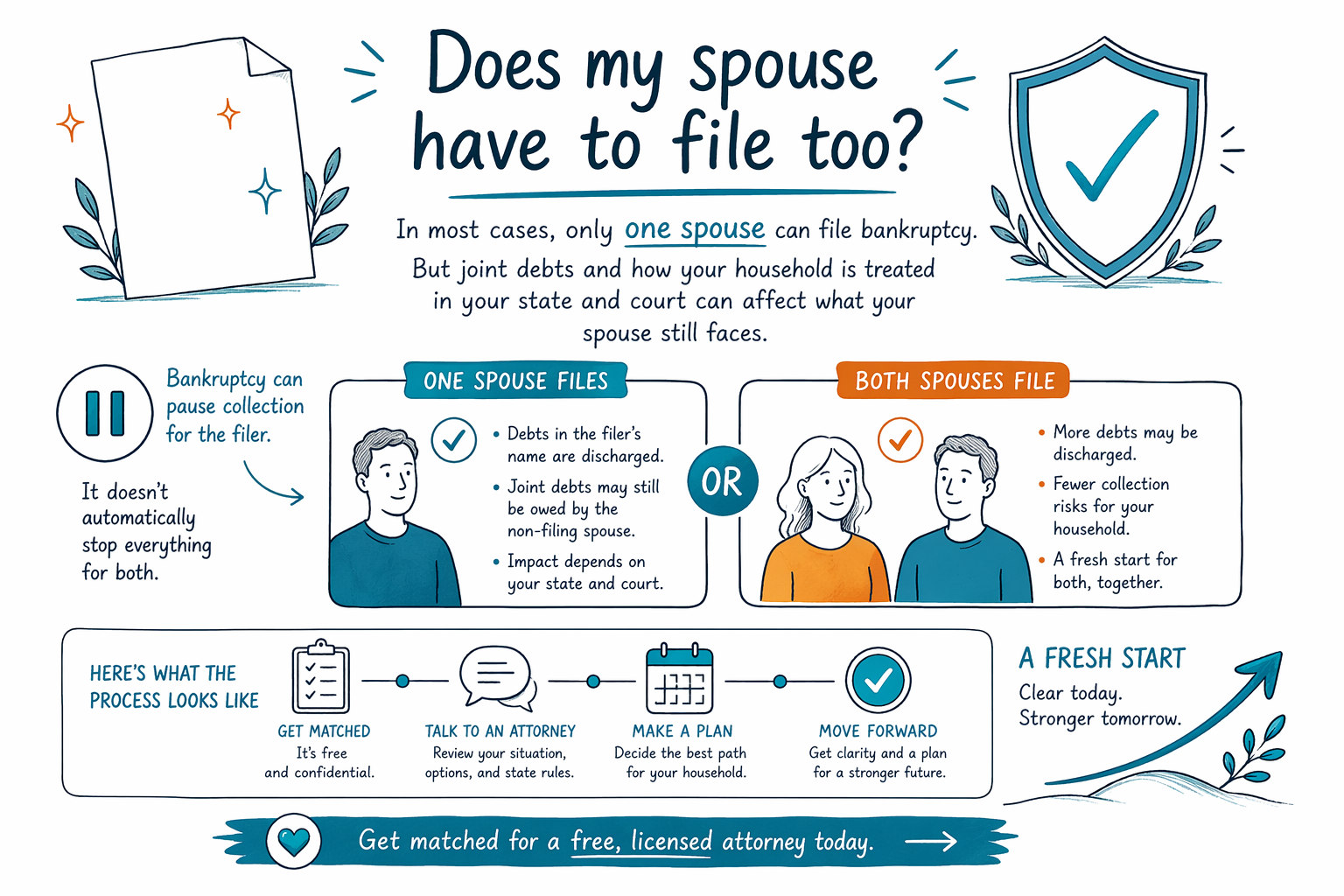

Kailangan ba ring mag-file ang asawa ko?

Sa maraming consumer bankruptcy case, isang asawa lang ang nagfi-file. Pero kung kailangan (o dapat) ring mag-file ang asawa mo ay depende sa mga utang, income, at kung paano naaapektuhan ng bankruptcy chapter ang inyong household—kaya mahalagang makipag-usap sa isang lisensyadong abogado sa lugar mo.

Mabilis na sagot: Kailangan ba ring mag-file ang asawa mo?

Kadalasan, hindi. Sa karamihan ng Chapter 7 o Chapter 13 consumer cases sa US, puwede kang mag-file nang mag-isa kahit kasal ka.

Gayunman, may ilang sitwasyon na malakas na makakaapekto kung dapat ring mag-file ang asawa mo, o kung may ilang utang na mananatiling puwedeng singilin sa asawa mo pagkatapos matapos ang kaso mo. Ang isang lokal at lisensyadong abogado sa bankruptcy ay makakapagpaliwanag kung ano ang naaangkop sa eksaktong sitwasyon mo sa estado at court district mo.

Ang CleanSlate Match ay isang FREE matching service—tutulungan ka naming makakonekta sa isang lisensyadong abogado ng bankruptcy na malapit sa’yo. Hindi kami law firm, at hindi kami nagfi-file ng bankruptcy o nagbibigay ng legal advice.

- Kung ikaw lang ang magfi-file, ang kaso mo ay direktang makakaapekto sa’yo (at sa mga asset/exemptions mo), pero hindi nito awtomatikong mapoprotektahan ang asawa mo laban sa lahat ng aksyon ng mga creditors.

- Kung magkakapareho ang mga utang mo (joint), parehong mahalaga ang bankruptcy mo at ang mga desisyon ng asawa mo.

Bakit nagbabago ang sagot: joint debts, separate debts, at finances ng household

Ang bankruptcy ay direktang tumutugon lang sa mga utang at legal na posisyon ng taong nagfi-file. Kung ang asawa mo ay hindi naman debtor sa case, madalas tinitingnan ng mga creditors ang asawa mo para bayaran ang ilang utang—lalo na ang mga utang na legally nakatali sa kanila.

Mga karaniwang halimbawa kung saan mahalaga ang sitwasyon ng asawa mo:

- Credit cards o personal loans na kinuha nang magkasama

- Mortgage o car loan na pareho kayong nasa account name

- Medical bills o iba pang bills kung saan ikaw at ang asawa mo ay pareho ang responsable

Gayundin, ang mga chapter tulad ng Chapter 13 ay gumagamit ng repayment plan na nakabatay sa income ng household at mga requirements. Kahit hindi magfi-file ang asawa mo, ang income niya o kung paano binibilang ang inyong household ay puwedeng makaapekto sa kung ano ang kinakailangan sa plan. Nag-iiba ang detalye ayon sa estado at sa bankruptcy court na nagsisilbi sa area mo.

- Kadalasan, ang joint accounts ang pinakamalaking dahilan kung bakit tinatalakay ng mga abogado ang pagfi-file para sa parehong asawa—o pag-iiwan ito sa isang asawa lang.

- Kung may separate debts ang asawa mo, puwede pa ring habulin ang mga iyon maliban kung magfi-file din siya.

Chapter 7 vs. Chapter 13: paano nagkakaroon ng epekto ang mga desisyon ng asawa

Ang Chapter 7 ay madalas nakatuon kung kwalipikado ka sa means test at kung may non-exempt assets na puwedeng gamitin para bayaran ang creditors. Kung isang asawa lang ang nagfi-file, karaniwang sasaklawin ng kaso ang mga utang at assets ng taong iyon—na protektado ng exemptions—ayon sa mga rules ng estado mo.

Magkaiba ang Chapter 13. Ito ay isang court-approved repayment plan, kadalasang idinisenyo batay sa kakayahan ng isang household na magbayad sa paglipas ng panahon. Kung hindi kasama ang asawa mo bilang debtor, kakailanganin pa ring isaalang-alang ng abogado mo kung paano tinatrato ang finances ng household para sa plan requirements at kung dapat bang asikasuhin nang iba ang ilang uri ng utang.

Sa parehong chapter, titingnan din ng abogado mo kung paano nangongolekta ang mga creditors dati—mga sulat, kaso sa korte, wage garnishment, o mga notice ng foreclosure—dahil ang “pinakamagandang” strategy ay puwedeng nakadepende sa uri ng utang at kung paano ito ipinapatupad.

- Posible sa alinmang chapter ang pagfi-file ng isang asawa lang, pero puwedeng magkaiba ang detalye ng plan at ang pagtrato sa creditors.

- Ang local rules at kung paano binibigyang-kahulugan ng court ang impormasyon ng household ay puwedeng magbago sa magiging resulta.

Mahahalagang limitasyon: ano ang hindi naaalis ng bankruptcy para sa lahat

Naiintindihan na gusto mong magkaroon ng simpleng sagot na “pipigil ng bankruptcy ang lahat.” Pero ang totoo ay mas masusing ganito: madalas na natatanggal sa bankruptcy ang ilang consumer debts, pero may ilang kategorya ng utang na karaniwang nananatili. Nag-iiba ang resulta depende sa eksaktong case at uri ng obligasyon.

Mga karaniwang utang na madalas hindi naaalis (o maaaring kailangan ng espesyal na paghamon) ay:

- Karamihan sa student loans (madalas hindi nade-discharge sa parehong paraan gaya ng credit cards)

- Mga recent income taxes na nakakatugon sa ilang time/rule requirements

- Child support at alimony

- Maraming court fines/penalties

- Mga utang na kaugnay ng fraud o sinadyang maling gawain

Kahit sa mga case kung saan bumababa o nade-discharge ang sariling utang mo, puwedeng harapin pa rin ng asawa mo ang collections para sa mga utang na hindi bahagi ng bankruptcy ng asawa mo (halimbawa, separate debts o ilang joint obligations). Ang isang lisensyadong abogado ay makakapagpaliwanag kung ano ang malamang na titigil at kung ano ang posibleng hindi—walang pangako, puro matapat na inaasahan.

- Kung hindi magfi-file ang asawa mo, maaaring hindi niya makuha ang parehong legal protections na nakuha mo mula sa sandaling ma-file ang kaso mo.

- Makakapagpaliwanag ang lokal mong abogado kung paano naaapektuhan ng “joint” kumpara sa “separate” na responsibility ang mga aksyon ng creditors.

Ano ang puwede mong gawin next (walang pressure): makipag-match sa lisensyadong abogado

Hindi mo kailangang gawin ito nang mag-isa. Ang magandang unang hakbang ay makipag-usap sa isang lisensyadong abogado sa bankruptcy sa lugar mo para kumpirmahin kung makatuwiran bang mag-file ng isang asawa lang batay sa mga utang mo at sitwasyon ng household.

Ang CleanSlate Match ay FREE para sa’yo. Hihingi kami ng limitadong contact at general intent lang (pangalan, telepono, optional email, estado, pangkalahatang pakiramdam ng sitwasyon, at ang preferred language mo). Hindi namin hinihingi ang Social Security numbers, bank-account numbers, o account balances.

Para matuto pa tungkol sa basics, puwede mong i-review ang aming chapter guide at learn more guides. Kapag handa ka na, gamitin ang get matched para kumonekta sa isang lisensyadong abogado ng bankruptcy na malapit sa’yo para sa individualized na konsultasyon.

- Kumpirmahin na lisensyado ang abogado sa iyong estado (at sa kaukulang federal court) bago ang meeting.

- Magdala ng maikling listahan ng mga utang na pareho ninyong ibinabahagi at mga utang na nasa pangalan mo lang.

Mga gastos at bayarin: ano ang aasahan kapag tinanong mo ang “parehong asawa”

Nag-iiba ang attorney fees depende sa pagiging komplikado ng case, uri ng chapter, at sa court district, kaya ang anumang numerong makikita mo online ay dapat ituring na estimates—hindi quotes. Maraming consumer bankruptcy attorneys ang naniningil ng flat fee para sa representation, kasama ang kinakailangang court filing fee at isang maliit na required credit-counseling fee.

Para sa consumer cases, madalas na nasa broad range ang flat attorney fees (karaniwang halos $1,000–$3,500+), kasama ang mga court costs (madalas ilang daang dollars) at ang required credit-counseling fee (karaniwang nasa tens of dollars range). Puwedeng mas mataas ang bayarin kung may maraming tao na kailangang i-represent, complicated na schedules, recent transfers, may foreclosure/eviction timeline, o may pinagtatalunang isyu.

Kung pag-uusapan ng abogado mo kung dapat mag-file ang parehong asawa, tanungin kung paano nito naaapektuhan ang trabaho ng abogado at kung nagbabago ang flat fee. Ang CleanSlate Match ay hindi naniningil sa’yo at hindi kumukuha ng share ng iyong debt o kahit anong percentage ng attorney fees. Ang pinaka-maaasahang paraan para maunawaan ang iyong cost range ay magtanong sa isang lisensyadong abogado pagkatapos ng maikling pagre-review ng sitwasyon mo.

- Malawak na puwedeng mag-iba ang mga range—importante ang district mo at ang pagiging komplikado ng case.

- Ang mabilis at matapat na konsultasyon ang pinakamagandang paraan para kumpirmahin ang strategy at mga inaasahan.

Sa karamihan ng mga kaso, iisang asawa lang ang puwedeng mag-file ng bankruptcy, pero ang joint debts at kung paano tinatrato ang inyong household sa estado mo ay puwedeng makaapekto sa kung ano pa ang kinakaharap ng asawa mo—kumuha ng free na konsultasyon sa lisensyadong abogado sa pamamagitan ng pag-match.

Mga karaniwang tanong

Kung magfi-file ako ng bankruptcy, mapoprotektahan din ba awtomatikong ang asawa ko?

Kadalasan, hindi. Karaniwang pinoprotektahan ng bankruptcy mo ang taong nagfi-file at ang mga assets at debts nito. Kung ang asawa mo ay hindi bahagi ng case, puwedeng ituloy pa rin ng mga creditors ang asawa mo—lalo na para sa mga utang na legal na nakatali sa asawa mo o para sa separate debts.

Paano kung may joint credit cards o joint mortgage—dapat ba kaming dalawa mag-file?

Ang joint debts ay madalas nagpapahirap sa desisyon. Minsan isang asawa lang ang nagfi-file; minsan naman inirerekomenda ng mga abogado ang pagfi-file para sa parehong asawa. Ang pinakamahusay na pagpili ay depende sa kung sino ang may utang, ang chapter mo (Chapter 7 o 13), at mga local rules.

Kailangan ba ng Chapter 13 ang income ng asawa ko kahit hindi siya nagfi-file?

Puwede. Ang eligibility ng Chapter 13 at mga requirements ng plan ay maaaring kasama ang household income at kung paano tinatrato ang income sa district mo. Maipapaliwanag ng abogado kung paano binibilang ang eksaktong sitwasyon ng inyong household.

Kung hindi nagfi-file ang asawa ko, puwede bang tuluy-tuloy na maningil ang mga creditors sa wage niya o habulin siya sa korte?

Puwede nilang gawin iyon, depende sa uri ng utang at kung kasama ang asawa mo sa bankruptcy case. Maraming collections ang napapahinto sa debtor kapag na-file ang bankruptcy case, pero ang pahintong iyon ay maaaring hindi awtomatikong umaabot sa isang asawa na hindi bahagi ng case.

Puwede bang burahin ng bankruptcy ang mga utang namin at “ayusin ang lahat” sa isang hakbang?

Maaaring ma-discharge ng bankruptcy ang maraming uri ng consumer debt, pero hindi lahat ng utang. May ilang debts na karaniwang nananatili, gaya ng maraming student loans, ilang recent income taxes, child support/alimony, maraming fines/penalties, at mga utang na kaugnay ng fraud. Maipapaliwanag ng abogado kung ano ang malamang na ma-discharge sa eksaktong case mo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →