الأدلة

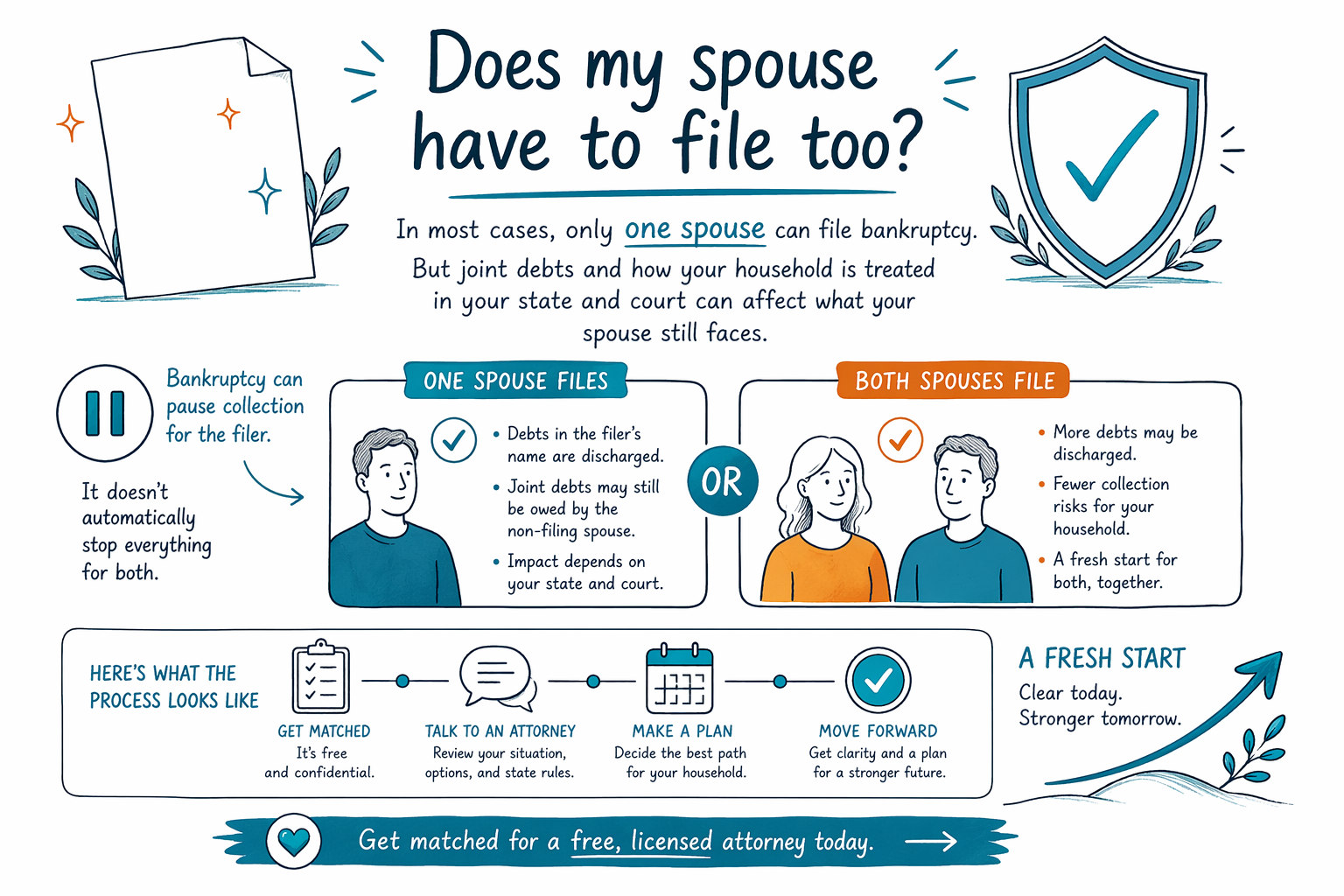

هل يجب على زوجي/زوجتي تقديم الطلب أيضًا؟

في كثير من قضايا إفلاس المستهلك، يقدم أحد الزوجين فقط الطلب. لكن ما إذا كان يجب (أو ينبغي) على زوجك/زوجتك تقديم الطلب يعتمد على الديون والدخل وكيف يؤثر فصل الإفلاس على أسرتك—لذلك من المهم التحدث مع محامٍ مرخّص قريب منك.

الإجابة السريعة: هل يجب على زوجك/زوجتك تقديم الطلب أيضًا؟

غالبًا لا. في أغلب قضايا إفلاس المستهلك من النوع السابع (Chapter 7) أو الثالث عشر (Chapter 13) في الولايات المتحدة، يمكنك تقديم الطلب بنفسك حتى لو كنت متزوجًا.

مع ذلك، قد توجد حالات تؤثر بشكل كبير على ما إذا كان ينبغي لزوجك/زوجتك أن يقدم الطلب أيضًا، أو ما إذا كانت بعض الديون ستظل قابلة للتحصيل من زوجك/زوجتك بعد انتهاء قضيتك. يمكن لمحامٍ مرخّص محلي متخصص في الإفلاس أن يشرح ما ينطبق على تفاصيل حالتك المحددة في ولايتك ومنطقة المحكمة القضائية.

CleanSlate Match هي خدمة مجانية لمطابقة الأشخاص—يمكننا مساعدتك في التواصل مع محامٍ مرخّص للإفلاس قريب منك. نحن لسنا مكتبًا قانونيًا، ولا نقدم إفلاسًا ولا نقدم استشارات قانونية.

- إذا قدمت أنت فقط الطلب، فإن قضيتك تؤثر عليك (وعلى أصولك/إعفاءاتك) بشكل مباشر، لكنها قد لا تحمي زوجك/زوجتك تلقائيًا من جميع إجراءات الدائنين.

- إذا كانت ديونكما مشتركة (بينكما)، فقد تؤثر خيارات إفلاسك وإفلاس زوجك/زوجتك على حد سواء.

لماذا قد تتغير الإجابة: الديون المشتركة، والديون المنفصلة، وأمور مالية أسرتك

الإفلاس يمكنه معالجة الديون والوضع القانوني بشكل مباشر للشخص الذي يقدم الطلب فقط. إذا لم يكن زوجك/زوجتك مدينًا ضمن القضية، فإن الدائنين غالبًا ينظرون إلى زوجك/زوجتك لسداد بعض الديون—خصوصًا الديون المرتبطة قانونًا به/بها.

أمثلة شائعة حيث تتأثر المسألة بوضع زوجك/زوجتك:

- بطاقات الائتمان أو القروض الشخصية التي تم الحصول عليها بشكل مشترك

- رهن عقاري أو قرض سيارة حيث يكون الاسمان على الحساب

- فواتير طبية أو غيرها من الفواتير التي تتحملانها أنت وزوجك/زوجتك مسؤولية عنها

كما أن فصولًا مثل الفصل 13 تتضمن خطة سداد مبنية على دخل الأسرة والمتطلبات. حتى عندما لا يقدم زوجك/زوجتك الطلب، فإن دخله/دخلها أو الطريقة التي تُحتسب بها أسرتك قد تؤثر على ما يلزم في خطتك. تختلف التفاصيل حسب الولاية وحسب محكمة الإفلاس التي تخدم منطقتك.

- غالبًا ما تكون الحسابات المشتركة أكبر سبب يجعل المحامين يناقشون تقديم الطلب لكلا الزوجين—أو تركه لأحد الزوجين.

- إذا كان لدى زوجك/زوجتك ديون منفصلة، فقد تظل تلك الديون قابلة للملاحقة حتى لو لم يقدم الطلب هو/هي.

الفصل 7 مقابل الفصل 13: كيف تظهر قرارات الزوجين

غالبًا ما يركز الفصل 7 على ما إذا كنت مؤهّلًا وفق اختبار الوسائل (means test)، وما إذا كانت توجد أصول غير معفاة يمكن استخدامها لسداد الدائنين. إذا قدم أحد الزوجين فقط الطلب، فإن القضية عادةً تغطي ديون ذلك الزوج وأصوله، مع حماية تلك الأصول عبر الإعفاءات وفق قواعد ولايتك.

أما الفصل 13 فهو مختلف. إنه خطة سداد معتمدة من المحكمة، عادةً مصممة وفق قدرة الأسرة على الدفع مع مرور الوقت. إذا لم يكن زوجك/زوجتك مُدرجًا كمدين ضمن القضية، فسيظل على محاميك أن يأخذ في الاعتبار كيفية التعامل مع شؤون الأسرة ضمن متطلبات الخطة، وما إذا كان ينبغي معالجة بعض الديون بشكل مختلف.

في كلا الفصلين، سينظر محاميك أيضًا إلى كيفية تحصيل الدائنين حتى الآن—خطابات، دعاوى قضائية، حجز من الراتب، أو إشعارات الحجز على العقار/الإخلاء—لأن “أفضل” استراتيجية قد تعتمد على نوع الدين وكيف يتم تنفيذه.

- قد يكون أي فصل ممكنًا عند تقديم أحد الزوجين فقط الطلب، لكن تفاصيل الخطة ومعاملة الدائنين قد تختلف.

- قد تتغير النتيجة بسبب القواعد المحلية وكيف تفسر محكمتك معلومات الأسرة.

حدود مهمة: ما لا يمكن للإفلاس محوه للجميع

من المفهوم أنك قد تريد إجابة بسيطة مثل “الإفلاس سيوقف كل شيء”. لكن الحقيقة أكثر دقة: يمكن للإفلاس غالبًا أن يرفع مسؤولية بعض ديون المستهلك، بينما تبقى فئات أخرى من الديون عادةً قائمة. تعتمد النتائج على تفاصيل القضية ونوع الالتزام.

من الديون الشائعة التي غالبًا لا يمكن محوها (أو قد تتطلب تحديًا خاصًا) ما يلي:

- معظم قروض الطلاب (عادةً لا تُشطب بالطريقة نفسها المطبقة على بطاقات الائتمان)

- ضرائب الدخل المستحقة حديثًا التي تحقق متطلبات زمنية/قواعد معينة

- إعالة الطفل (child support) والنفقة/إعالة الزوج (alimony)

- كثير من الغرامات/العقوبات الصادرة عن المحكمة

- الديون المرتبطة بالاحتيال أو سوء التصرف المتعمد

حتى في الحالات التي قد تُخفَّض فيها ديونك أنت أو تُشطب، قد يظل زوجك/زوجتك يواجه تحصيلًا لديون ليست جزءًا من إفلاس زوجك/زوجتك (على سبيل المثال: ديون منفصلة أو بعض الالتزامات المشتركة). يمكن لمحامٍ مرخّص أن يوضح ما الذي من المرجح أن يتوقف وما الذي قد لا يتوقف—لا وعود، بل توقعات صادقة.

- إذا لم يقدم زوجك/زوجتك الطلب، فقد لا يحصل زوجك/زوجتك على الحمايات القانونية نفسها التي تحصل عليها أنت من لحظة تقديم قضيتك.

- يمكن لمحاميك المحلي أن يشرح كيف تؤثر المسؤولية “المشتركة” مقابل “المنفصلة” على إجراءات الدائنين.

ما الذي يمكنك فعله لاحقًا (بدون ضغط): مطابقة محامٍ مرخّص

ليس عليك خوض ذلك وحدك. الخطوة الأولى الجيدة هي التحدث مع محامٍ مرخّص للإفلاس في منطقتك للتأكد مما إذا كان تقديم الطلب نيابةً عن أحد الزوجين فقط منطقيًا بالنسبة لديونك ووضع أسرتك.

CleanSlate Match مجاني لك. نطلب تواصلًا محدودًا ونية عامة فقط (الاسم، رقم الهاتف، البريد الإلكتروني اختياريًا، الولاية، تصور عام عن الحالة، واللغة التي تفضلها). لا نطلب أرقام الضمان الاجتماعي، ولا أرقام حسابات البنوك، ولا أرصدة الحسابات.

لمعرفة المزيد عن الأساسيات، يمكنك مراجعة دليلنا فصل الإفلاس وأدلة معلومات إضافية. عندما تكون جاهزًا، استخدم اعتماد المطابقة للتواصل مع محامٍ مرخّص للإفلاس قريب منك لإجراء استشارة مخصصة.

- تأكد أن المحامي مرخّص في ولايتك (وكذلك في المحكمة الفيدرالية ذات الصلة) قبل الاجتماع.

- أحضر قائمة قصيرة بالديون التي تشتركان فيها والديون الموجودة فقط باسمك.

التكاليف والأتعاب: ما المتوقع عند سؤال “كلا الزوجين”

تختلف أتعاب المحامي حسب تعقيد القضية ونوع الفصل ومنطقة المحكمة القضائية، لذلك يجب التعامل مع أي أرقام تراها على الإنترنت كتقديرات—وليست عروض تسعير. كثير من محامي إفلاس المستهلك يفرضون أتعابًا ثابتة مقابل التمثيل، بالإضافة إلى رسوم تقديم المحكمة المطلوبة ورسوم صغيرة إلزامية لاستشارات ما قبل الإفلاس/تقديم المشورة الائتمانية.

بالنسبة لقضايا المستهلك، غالبًا ما تقع الأتعاب الثابتة للمحامي ضمن نطاق واسع (غالبًا تقريبًا $1,000–$3,500+)، بالإضافة إلى تكاليف المحكمة (غالبًا بضعة مئات من الدولارات) ورسوم المشورة الائتمانية المطلوبة (عادةً ضمن نطاق عشرات الدولارات). قد تكون الأتعاب أعلى إذا كان هناك أكثر من شخص يتطلب تمثيله، أو إذا كانت الجداول معقدة، أو توجد تحويلات حديثة، أو كان هناك جدول زمني للرهن/الإخلاء، أو قضايا/مسائل محل خلاف.

إذا ناقش محاميك ما إذا كان ينبغي تقديم الطلب من كلا الزوجين، فاسأله كيف يؤثر ذلك على عمل المحامي وما إذا كانت الأتعاب الثابتة ستتغير. لا تفرض CleanSlate Match أي رسوم عليك ولا تحصل على نسبة من ديونك أو أي نسبة من أتعاب المحامي. الطريقة الأكثر موثوقية لفهم نطاق تكلفتك هي سؤال محامٍ مرخّص بعد مراجعة سريعة لوضعك.

- قد تختلف النطاقات بشكل كبير—تؤثر ولايتك/منطقتك القضائية وتعقيد القضية.

- تُعد الاستشارة السريعة والصادقة الطريقة الأكثر أمانًا للتأكد من الاستراتيجية والتوقعات.

في أغلب الحالات، يمكن لشخص واحد فقط من الزوجين تقديم طلب إفلاس، لكن الديون المشتركة وكيف يتم التعامل مع أسرتك في ولايتك قد يؤثران على ما زال يواجهه زوجك/زوجتك—احصل على مطابقة لاستشارة محامٍ مرخّص مجانًا للتأكد.

أسئلة شائعة

إذا قدمت إفلاسًا، فهل سيكون زوجي/زوجتي محميًا/محمية تلقائيًا أيضًا؟

غالبًا لا. عادةً ما يحمي إفلاسك الشخص الذي يقدم الطلب وأصوله وديونه. إذا لم يكن زوجك/زوجتك جزءًا من القضية، فقد يواصل الدائنون ملاحقة زوجك/زوجتك—خصوصًا للديون المرتبطة قانونًا بزوجك/زوجتك أو للديون المنفصلة.

ماذا لو كانت لدينا بطاقات ائتمان مشتركة أو رهن عقاري مشترك—هل يجب أن نقدم الطلبين؟

غالبًا ما تجعل الديون المشتركة القرار أكثر تعقيدًا. أحيانًا يقدم أحد الزوجين فقط الطلب؛ وفي أحيان أخرى يوصي المحامون بتقديم الطلب لكلا الزوجين. يعتمد الاختيار الأفضل على من عليه أي ديون، وعلى فصل الإفلاس (الفصل 7 أو 13)، وعلى القواعد المحلية.

هل يتطلب الفصل 13 دخل زوجي/زوجتي حتى لو لم يقدم الطلب؟

قد يتطلب. قد تتضمن أهلية الفصل 13 ومتطلبات الخطة دخل الأسرة وكيفية التعامل مع الدخل في منطقتك القضائية. يمكن للمحامي أن يشرح كيف يتم احتساب وضع أسرتك المحدد.

إذا لم يقدم زوجي/زوجتي الطلب، هل يمكن للدائنين الاستمرار في حجز راتبه/راتبها أو ملاحقته في المحكمة؟

قد يكون بإمكانهم ذلك، اعتمادًا على نوع الدين وما إذا كان زوجك/زوجتك مُدرجًا ضمن قضية الإفلاس. غالبًا ما يتم إيقاف العديد من إجراءات التحصيل ضد المدين بمجرد تقديم قضية إفلاس، لكن قد لا يمتد ذلك الإيقاف تلقائيًا إلى زوج/زوجة ليس جزءًا من القضية.

هل يمكن للإفلاس محو ديوننا و“حل كل شيء” في خطوة واحدة؟

قد يشطب الإفلاس كثيرًا من أنواع ديون المستهلك، لكن عادةً لا تختفي كل الديون. بعض الديون غالبًا ما تبقى، مثل كثير من قروض الطلاب، وبعض ضرائب الدخل المستحقة حديثًا، وإعالة الطفل/النفقة، وكثير من الغرامات/العقوبات، والديون المرتبطة بالاحتيال. يمكن لمحاميك أن يوضح ما من المرجح أن يكون قابلًا للشطب في قضيتك المحددة.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →