Guías

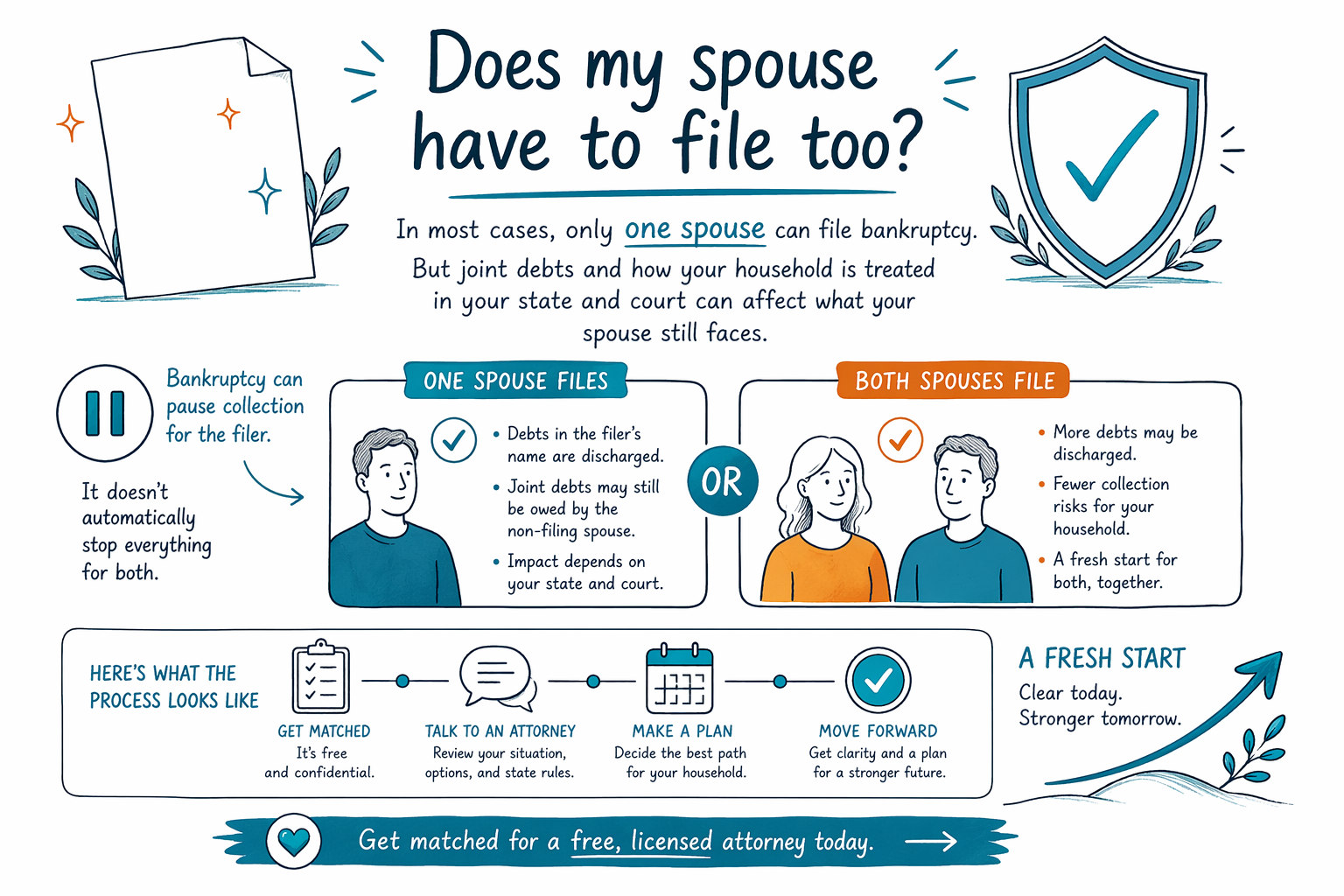

¿Mi cónyuge también tiene que presentar la bancarrota?

En muchos casos de bancarrota de consumo, solo presenta un cónyuge. Pero si su cónyuge debe (o debería) presentar depende de sus deudas, ingresos y de cómo el capítulo de bancarrota afecta a su hogar; por eso es importante hablar con un abogado con licencia cerca de usted.

Respuesta rápida: ¿su cónyuge también tiene que presentar?

Por lo general, no. En la mayoría de los casos de bancarrota de consumo del Capítulo 7 o del Capítulo 13 en EE. UU., usted puede presentar por su cuenta incluso si está casado.

Dicho esto, algunas situaciones pueden afectar fuertemente si su cónyuge también debería presentar, o si ciertas deudas aún se podrán cobrarle a su cónyuge después de que termine su caso. Un abogado local con licencia en bancarrota puede explicarle qué aplica a sus circunstancias específicas en su estado y en el distrito judicial donde cae su caso.

CleanSlate Match es un SERVICIO GRATUITO de emparejamiento. Podemos ayudarle a conectarse con un abogado con licencia cerca de usted. No somos una firma legal, y no presentamos bancarrota ni brindamos asesoría legal.

- Si solo usted presenta, su caso afecta directamente a usted (y a sus bienes/exenciones), pero puede que no proteja automáticamente a su cónyuge de todas las acciones de los acreedores.

- Si sus deudas son conjuntas (compartidas), lo que decidan tanto su bancarrota como su cónyuge puede importar.

Por qué la respuesta puede cambiar: deudas conjuntas, deudas separadas y las finanzas de su hogar

La bancarrota solo puede abordar directamente las deudas y la situación legal de la persona que presenta. Si su cónyuge no es deudor en el caso, a menudo los acreedores buscan a su cónyuge para que pague ciertas deudas, especialmente las deudas que legalmente están vinculadas a él o a ella.

Ejemplos comunes donde la situación de su cónyuge importa:

- Tarjetas de crédito o préstamos personales obtenidos conjuntamente

- Una hipoteca o préstamo de auto donde ambos nombres aparecen en la cuenta

- Cuentas médicas u otras facturas donde usted y su cónyuge son responsables por las dos partes

Además, capítulos como el Capítulo 13 incluyen un plan de pagos basado en el ingreso del hogar y en los requisitos. Incluso cuando su cónyuge no presenta, su ingreso o la forma en que se calcula el hogar puede afectar lo que se exige en su plan. Los detalles varían según el estado y según el tribunal de bancarrota que atiende su área.

- Las cuentas conjuntas suelen ser la razón más grande por la que los abogados hablan de presentar para ambos cónyuges (o dejarlo en manos de solo uno).

- Si su cónyuge tiene deudas separadas, aun así pueden seguirse intentando cobrarle, a menos que también presente.

Capítulo 7 vs. Capítulo 13: cómo se reflejan las decisiones del cónyuge

El Capítulo 7 a menudo se enfoca en si usted califica según la prueba de medios y en si hay bienes no exentos que podrían usarse para pagar a los acreedores. Si solo presenta un cónyuge, el caso generalmente cubre las deudas de ese cónyuge y sus bienes, protegidos por las exenciones, según las reglas de su estado.

El Capítulo 13 es diferente. Es un plan de pagos aprobado por la corte, generalmente diseñado en función de la capacidad del hogar para pagar con el tiempo. Si su cónyuge no se incluye como deudor, su abogado aun así deberá considerar cómo se tratan las finanzas del hogar para los requisitos del plan y si ciertas deudas deben manejarse de manera distinta.

En ambos capítulos, su abogado también analizará cómo los acreedores han estado cobrando hasta ahora: cartas, demandas, embargos o avisos de ejecución hipotecaria, porque la “mejor” estrategia puede depender del tipo de deuda y de cómo se está haciendo cumplir.

- Cualquiera de los capítulos puede ser posible con un solo cónyuge presentando, pero los detalles del plan y el trato a los acreedores pueden ser diferentes.

- Las reglas locales y cómo su tribunal interpreta la información del hogar pueden cambiar el resultado.

Límites importantes: qué no puede borrar la bancarrota para todos

Es comprensible querer una respuesta simple como “la bancarrota lo detendrá todo”. Pero la verdad es más cuidadosa: a menudo la bancarrota puede cancelar ciertas deudas de consumo, pero algunas categorías de deuda normalmente siguen existiendo. Los resultados dependen del caso específico y del tipo de obligación.

Deudas comunes que a menudo no se pueden borrar (o que pueden requerir un desafío especial) incluyen:

- La mayoría de los préstamos estudiantiles (por lo general, no se cancelan de la misma manera que las tarjetas de crédito)

- Impuestos sobre ingresos recientes que cumplan ciertos requisitos de tiempo/regla

- Manutención de menores (child support) y pensión alimenticia (alimony)

- Muchas multas/penalidades de la corte

- Deudas relacionadas con fraude o con una conducta intencional

Incluso en casos donde sus propias deudas pueden reducirse o cancelarse, su cónyuge aun puede enfrentar cobros por deudas que no forman parte de la bancarrota de su cónyuge (por ejemplo, deudas separadas u obligaciones conjuntas específicas). Un abogado con licencia puede explicarle qué probablemente se detendrá y qué podría no detenerse; sin promesas, solo expectativas honestas.

- Si su cónyuge no presenta, su cónyuge podría no obtener las mismas protecciones legales que usted obtiene desde el momento en que se presenta su caso.

- Su abogado local puede explicarle cómo la responsabilidad “conjunta” vs. “separada” afecta las acciones de los acreedores.

Qué puede hacer a continuación (sin presión): obtenga una cita con un abogado con licencia

No tiene que manejar esto solo. Un buen primer paso es hablar con un abogado de bancarrota con licencia en su área para confirmar si presentar solo uno de los cónyuges tiene sentido para sus deudas y su situación del hogar.

CleanSlate Match es GRATIS para usted. Pedimos contacto limitado e intención general únicamente (nombre, teléfono, correo electrónico opcional, estado, una idea general de la situación y su idioma preferido). No pedimos números de Seguro Social, números de cuentas bancarias ni saldos de cuentas.

Para saber más sobre lo básico, puede revisar nuestra guía de capítulos y otras guías para aprender más. Cuando esté listo, use get matched para conectarse con un abogado con licencia en bancarrota cerca de usted para una consulta personalizada.

- Confirme que el abogado tenga licencia en su estado (y en el tribunal federal correspondiente) antes de reunirse.

- Lleve una lista corta de las deudas que comparten y de las deudas que están solo a su nombre.

Costos y honorarios: qué esperar cuando pregunte sobre “ambos cónyuges”

Los honorarios del abogado varían según la complejidad del caso, el tipo de capítulo y el distrito judicial; por eso, cualquier número que vea en línea debe tratarse como una estimación, no como una cotización. Muchos abogados de bancarrota de consumo cobran una tarifa fija por la representación, además de la tarifa obligatoria de presentación en la corte y una pequeña tarifa obligatoria de asesoría de crédito.

Para casos de consumo, los honorarios fijos del abogado a menudo caen en un rango amplio (comúnmente aproximadamente $1,000–$3,500+), además de los costos de la corte (a menudo unos cientos de dólares) y la tarifa obligatoria de asesoría de crédito (típicamente en el rango de decenas de dólares). Los honorarios podrían ser más altos si hay varias personas que representar, calendarios complicados, transferencias recientes, un cronograma de ejecución/ desalojo, o temas disputados.

Si su abogado analiza si deben presentar los dos cónyuges, pregunte cómo eso cambia el trabajo del abogado y si cambia la tarifa fija. CleanSlate Match no le cobra nada y no se queda con una parte de su deuda ni con ningún porcentaje de los honorarios del abogado. La forma más confiable de entender su rango de costo es preguntarle a un abogado con licencia después de una revisión breve de su situación.

- Los rangos pueden variar mucho; su distrito y la complejidad del caso importan.

- Una consulta rápida y honesta es la forma más segura de confirmar la estrategia y las expectativas.

En la mayoría de los casos, solo un cónyuge puede presentar bancarrota, pero las deudas conjuntas y cómo se trata su hogar en su estado y en el tribunal pueden afectar lo que su cónyuge todavía enfrenta; obtenga una consulta GRATIS con un abogado con licencia para confirmarlo.

Preguntas comunes

Si presento bancarrota, ¿mi cónyuge automáticamente también quedará protegido?

Por lo general, no. Su bancarrota generalmente protege a la persona que presenta y sus bienes y deudas. Si su cónyuge no forma parte del caso, los acreedores aun pueden perseguir a su cónyuge, especialmente por deudas que legalmente están vinculadas a su cónyuge o por deudas separadas.

¿Qué pasa si tenemos tarjetas de crédito conjuntas o una hipoteca conjunta: debemos presentar los dos?

Las deudas conjuntas a menudo hacen la decisión más complicada. A veces presenta solo un cónyuge; otras veces los abogados recomiendan presentar para ambos cónyuges. La mejor opción depende de quién le debe qué, su capítulo (Capítulo 7 o 13) y las reglas locales.

¿El Capítulo 13 requiere los ingresos de mi cónyuge incluso si no presenta?

Puede ser. La elegibilidad del Capítulo 13 y los requisitos del plan pueden implicar el ingreso del hogar y cómo se trata el ingreso en su distrito. Un abogado puede explicar cómo se contabiliza su situación específica del hogar.

Si mi cónyuge no presenta, ¿los acreedores pueden seguir embargando sus salarios o demandarlos en la corte?

Es posible, dependiendo del tipo de deuda y de si su cónyuge está incluido en el caso de bancarrota. Muchas cobranzas se suspenden para el deudor una vez que se presenta un caso de bancarrota, pero esa pausa no necesariamente se extiende automáticamente a un cónyuge que no forma parte del caso.

¿La bancarrota puede borrar nuestras deudas y “arreglar todo” en un solo paso?

La bancarrota puede cancelar muchos tipos de deudas de consumo, pero no todas las deudas normalmente desaparecen. Algunas deudas comúnmente sobreviven, como muchos préstamos estudiantiles, ciertos impuestos sobre ingresos recientes, manutención de menores/pensión alimenticia, muchas multas/penalidades y deudas vinculadas con fraude. Su abogado puede explicarle qué probablemente se pueda cancelar en su caso específico.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →