指南

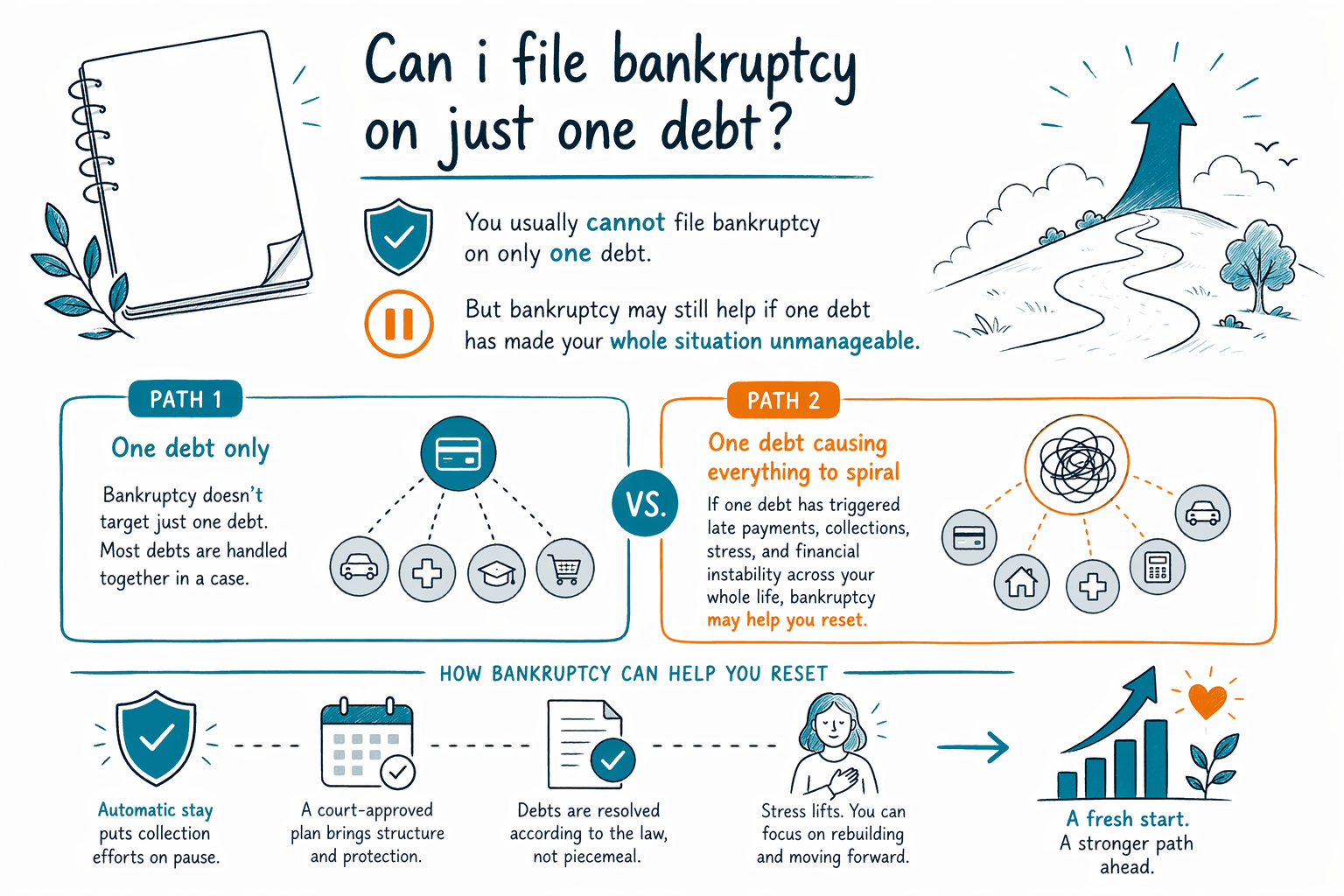

可以只針對一筆債務申請破產嗎?

通常不行。消費者破產的設計目的是處理你的整體財務狀況,而不是讓你挑出其中一筆債務想要刪除,卻把其餘債務都不管。

簡短回答:通常不是你希望的那種做法

在多數消費者破產案件中,你不會像在協商或爭議單一帳單那樣,直接「只針對一筆債務」提出破產申請。當你提出第 7 章或第 13 章案件時,通常必須列出所有債務、你的財產、收入,以及你的固定支出。法院與受託人會從整體情況來看。

這並不表示每一筆債務都會被清除。有些債務通常可以解除(dischargeable),但有些通常不行。多數學生貸款、近期的所得稅、子女扶養費與贍養費、絕大多數法院罰款,以及由詐欺造成的債務,往往仍可能在破產後存續。最終結果取決於案件事實。

破產法規、可扣除額(exemptions)、在地程序,以及「需不需要適用」的門檻(means test)會因州與司法管轄區而不同。本頁僅提供一般教育資訊,不是法律、稅務或財務建議。你所在地的持牌破產律師可以說明這些規則如何適用於你的狀況。

為什麼破產通常會涵蓋你的所有債務

破產是一個完整的法律程序。如果你提出申請,通常必須揭露所有債權人,而不只是目前最讓你焦慮的那一位。舉例來說,如果只有一張信用卡的催收/訴訟對你提起告訴,或只有一筆醫療帳單被送去催收,你仍通常要把你其他債務也一併列出。

原因在於公平與透明。法院不允許人們在不告知的情況下,刻意漏掉債務、收入或資產來影響結果。在第 7 章案件中,受託人會審查整體財務狀況。在第 13 章案件中,你的償還計畫也同樣會依據整體情況來制定。

有時候,人們會問這個問題,是因為他們其實想表達別的意思:「破產能不能幫我解決眼前最痛的那一筆債務?」答案常常可能是「可以」。如果提出案件,自動停止令(automatic stay)通常會很快停止多數催收行動,包括許多訴訟、薪資扣押、房屋(法拍/強制處分)程序,以及催收電話。但案件仍然涉及所有必須列入的債務與揭露內容,而不只是其中一筆。

當其中一筆債務是主要問題時

雖然你通常不能只針對一筆債務申請破產,但許多人之所以仍會考慮,是因為他們正面臨「危機性的一筆債務」:判決(judgment)、薪資扣押、房屋被法拍、被拍賣/收回(repossession)、一筆很大的醫療費,或是稅務問題。若那一筆債務把其他一切都搞得失去平衡,破產仍可能有所幫助。

例如,有人可能大多數帳單都還繳得上,但卻因為薪資被扣押而無法撐下去。另一些人可能信用卡還算正常,但在生病之後,房貸已經落後。遇到這些情況,第 7 章或第 13 章案件,可能帶來的整體救濟會比你只和其中一位催收人硬碰硬更廣。

適合哪一章,會取決於收入、資產、拖欠狀況、需不需要適用的門檻(means test),以及你想保住什麼財產。你可以在我們的 guides 了解更多,也比較主要的 chapters。在地破產律師可以幫你判斷:破產是不是必要的工具,或是非破產的選項是否更符合你的狀況。

破產能做什麼、不能做什麼

破產可能很有力量,但它有界限。如果你提出案件,自動停止令(automatic stay)通常會立刻暫停大多數催收活動。這可能包括許多扣押(garnishments)、訴訟、銀行扣款(bank levies)、房屋處分/法拍行動,以及催收電話。很多人也能透過可扣除額(exemptions)保住住家或車子,或者在帳上保持正常繳款,或透過第 13 章計畫,在一段時間內把欠款追上。

但破產不會神奇地把每一個金錢問題都清除。有些債務通常仍會存續,包括多數學生貸款、近期的所得稅、子女扶養費與贍養費、絕大多數刑事或法院罰款,以及與詐欺或某些故意不當行為相關的債務。像汽車貸款與房屋貸款這類有擔保債務,也會牽涉到該項財產本身,所以你是否能保留財產,取決於多項規則與選擇。

此外,還要考慮:破產會影響你的信用,並且可能需要妥善安排時機。如果你轉移財產、償還親友、或漏報資訊,可能會引發嚴重問題。這也是為什麼在申請任何項目前,先與持牌破產律師討論是明智的做法。

如果真的是「只有一筆債務」:還有哪些替代方案?

如果你的問題確實只有一筆債務,而其他財務狀況都相對穩定,那麼破產可能不會是你最先該探索的選項。視該債務類型而定,有些人會考慮:和解(settlement)、制定還款計畫、抗辯一項訴訟、申請紓困(hardship relief),或直接與債權人協商。這些選項也有風險,並且不像已提出的破產案件那樣,會停止所有催收行動。

一位好的律師不會在別的選項看起來更好時就硬推你破產。在首次諮詢時,許多消費者破產律師會先問:問題是只有一筆債務,還是更大的模式——過去多筆帳單已逾期、已有判決、訴訟、被收回的風險、房屋被法拍的風險,或是某種扣押讓正常生活幾乎不可能。

如果你不確定自己目前的狀況,也沒關係。你不需要完美的英文或完整的法律詞彙才能求助。先從最基本的事實說起:這筆債務屬於什麼類型、你是否被告、是否正在被扣薪,以及你住在哪個州。

如何取得協助、可能要花多少費用,以及 CleanSlate Match 做什麼

CleanSlate Match 是一個免費配對服務;不是法律事務所、不是律師,也不是你的律師。我們不會替你提出破產案件,也不提供法律建議。我們協助你與離你近的持牌破產律師建立聯繫,讓你能進行諮詢。

多數消費者破產律師會收取一筆固定費用(flat fee),再加上法院申請費與一筆小額但必需的信用諮商(credit-counseling)費。一般人常見的非常粗略費用區間是:很多第 7 章案件的律師費約在 $1,000 到 $2,500 左右;而很多第 13 章案件則約在 $3,000 到 $6,500 或更高,視司法管轄區、律師以及案件複雜度而定。法院申請費是另外的,通常是幾百美元左右。以上皆非報價(not quotes),實際金額取決於你的章別、你的所在地,以及像是是否有營業收入、房屋淨值(home equity)、稅務債務、過往申請紀錄、訴訟,或缺漏的文件等問題。

如果你想要被配對,這個服務對你是免費的。我們只會收集聯絡資訊與一般意向,例如你的姓名、電話、可選的電子郵件、州別、一般狀況與偏好的語言。我們不會要求你的社會安全號碼(Social Security number)、銀行帳戶號碼、信用卡號碼,或詳細的帳戶餘額。如果你打算繼續找任何律師,請確認該律師在你的州已持牌,且在州律師公會狀態良好。

- 在 get matched 告訴我們一點你的狀況。

- 我們會努力協助你連結到你附近的持牌破產律師。

- 詢問破產是否適合你的整體狀況,而不只是其中一筆債務。

- 詢問可能的章別選項、哪些債務可能仍會存續,以及律師的固定費與法院成本。

- 在你聘請任何人之前,先確認律師的州律師執照。

通常你不能只針對一筆債務申請破產,但如果其中一筆債務讓你的整體狀況已經無法承受,破產仍可能對你有所幫助。

常見問題

我能只選一張信用卡或一筆醫療帳單,把它放進破產嗎?

通常不行。在消費者破產案件中,你一般必須列出所有債務,並提供你財務狀況的完整全貌,即使其中某一筆帳單是你尋求協助的主要原因。

如果我申請破產,會停止因為一筆債務而對我做的薪資扣押或訴訟嗎?

常常會。前提是確實提出了破產案件。自動停止令通常會讓大多數扣押、訴訟與其他催收活動立刻停止,但仍有例外情況,而且時機很重要。

如果我只有一筆很大的債務,其餘都還好呢?

破產未必是最好的工具。某些情況下,付款計畫、和解,或對訴訟的抗辯可能值得討論,但只有熟悉你所在州與司法管轄區規則的持牌律師,才能評估是否適合你。

破產會刪除學生貸款或子女扶養費嗎?

通常不會。大多數學生貸款、子女扶養費、贍養費、近期的所得稅、絕大多數法院罰款,以及某些與詐欺相關的債務往往仍會在破產後存續。

申請破產通常要花多少錢?

許多消費者破產律師會收取固定費用,再加上法院申請費與一筆小額但必需的信用諮商費。非常粗略的常見區間通常是:許多第 7 章案件約 $1,000 到 $2,500;許多第 13 章案件約 $3,000 到 $6,500 或更多。但這取決於你的所在地與案件複雜度,以上皆非報價。

CleanSlate Match 做什麼?

CleanSlate Match 是免費配對服務。我們不是法律事務所,也不是你的律師;我們協助你與離你近的持牌破產律師建立聯繫,讓你能針對自己的狀況獲得建議。