Mga gabay

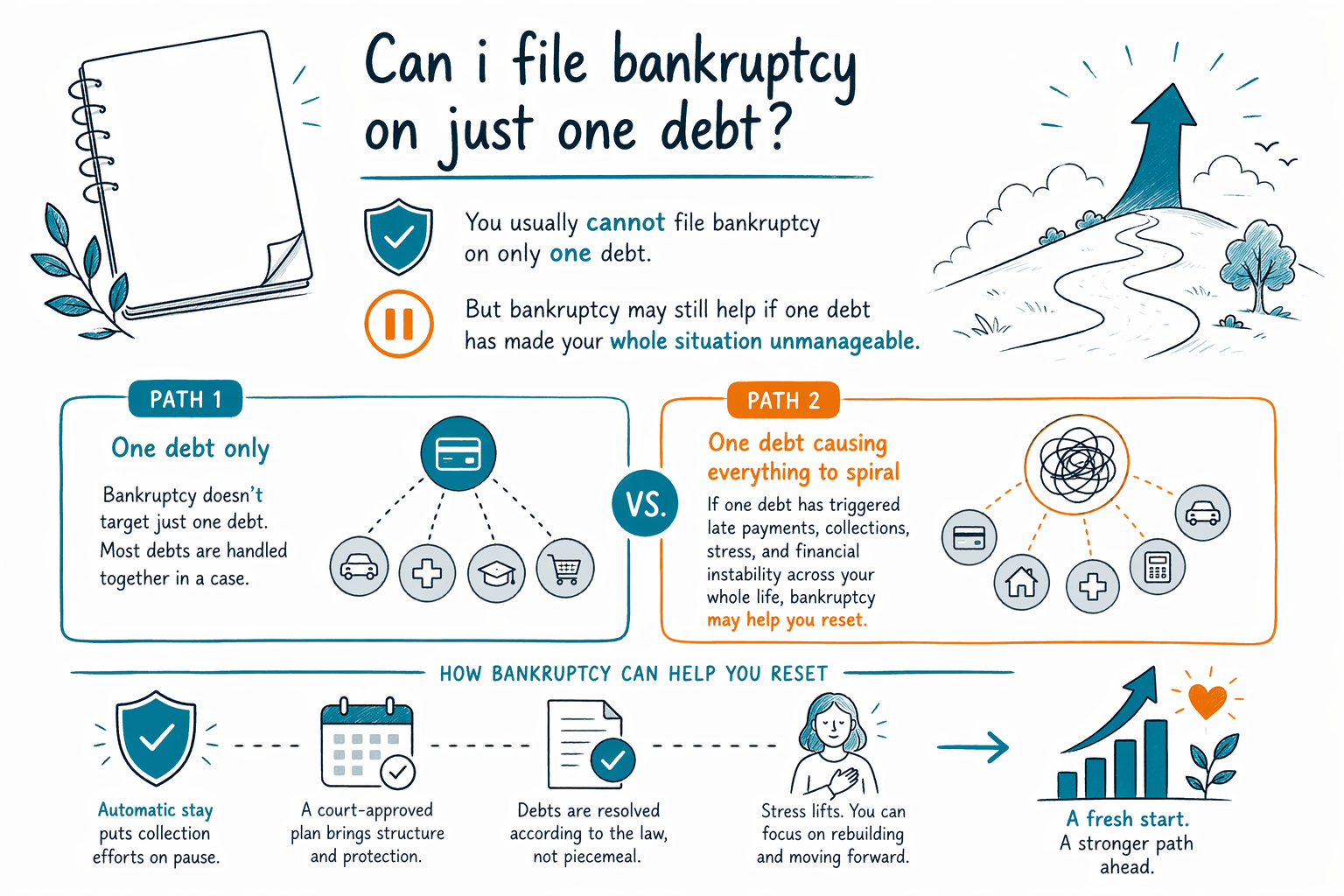

Maaari ba akong mag-file ng bankruptcy para sa iisang utang lang?

Karaniwan, hindi. Ang consumer bankruptcy ay para harapin ang kabuuang sitwasyon sa pananalapi, hindi para pumili lang ng iisang utang na burahin habang ang iba ay nananatiling buo.

Maikling sagot: kadalasan hindi sa paraang inaasahan ng mga tao

Sa karamihan ng consumer bankruptcy case, hindi kayo nagfi-file na “para sa iisang utang lang” tulad ng maaaring pag-settle o paghamon ng isang bill lang. Kapag nag-file ng Chapter 7 o Chapter 13 case, karaniwan ninyong kailangang ilista ang lahat ng inyong mga utang, ang inyong mga ari-arian, ang inyong kita, at ang inyong regular na mga gastos. Tinitingnan ng korte at ng trustee ang buong larawan.

Ibig sabihin nito, hindi lahat ng utang ay awtomatikong mabubura. May ilang utang na kadalasang dischargeable, at may ilan na karaniwang hindi. Karamihan sa mga student loan, mga income tax na kamakailan lang, child support at alimony, karamihan sa mga court fine, at mga utang na dulot ng fraud ay madalas na nananatili kahit may bankruptcy. Depende sa mga detalye ng case.

Nag-iiba ang mga batas sa bankruptcy, exemptions, mga lokal na pamamaraan, at ang means test ayon sa state at judicial district. Pangkalahatang educational information lamang ang page na ito—hindi legal, tax, o financial advice. Ang lisensyadong bankruptcy attorney sa inyong lugar ang makakapagsabi kung paano ilalapat ang mga patakaran sa inyong sitwasyon.

Bakit karaniwang kasama ang lahat ng inyong mga utang sa bankruptcy

Dinisenyo ang bankruptcy bilang kumpletong legal na proseso. Kapag nag-file kayo, kadalasan ay kailangan ninyong ibunyag ang lahat ng creditors, hindi lang ang isa na ngayon ang pinakamabigat na pinagdadaanan ninyo. Halimbawa, kung isang credit card ang nagdemanda sa inyo o kung ang isang medical bill ay napunta sa collections, karaniwan pa rin na ililista ninyo rin ang iba ninyong mga utang.

Ang dahilan ay fairness at transparency. Hindi pinapayagan ng korte na lihim na iwanan ang mga utang, kita, o ari-arian para lang maimpluwensyahan ang magiging resulta. Sa isang Chapter 7 case, tinitingnan ng trustee ang buong financial picture. Sa isang Chapter 13 case, batay din sa buong larawan ang inyong repayment plan.

Minsan tinatanong ng mga tao ang tanong na ito dahil ibig sabihin nila ay iba pa ang nais nilang malaman: “Makakatulong ba ang bankruptcy sa iisang utang na pinakamasakit sa akin ngayon?” Kadalasan, maaari. Kapag na-file ang isang case, kadalasang pinapahinto ng automatic stay ang karamihan ng collections kaagad, kabilang ang maraming lawsuits, wage garnishments, foreclosures, at collection calls. Pero kasama pa rin sa case ang lahat ng mga required na utang at disclosure—hindi lang iisa.

Kapag iisang utang lang ang pangunahing problema

Bagama’t kadalasan hindi kayo puwedeng mag-file lang laban sa iisang utang, maraming tao ang isinasaalang-alang ang bankruptcy dahil sa isang crisis debt: isang judgment, wage garnishment, foreclosure, repossession, malaking medical bill, o problema sa buwis. Maaari pa ring makatulong ang bankruptcy kung ang utang na iyon ang nagtulak sa iba pang aspeto ng inyong pananalapi para mawalan ng balanse.

Halimbawa, maaaring may isang tao na updated sa karamihan ng bills pero hindi na makayanan ang wage garnishment. Ang isa pang tao naman ay okay sa credit cards pero nahuhuli na sa mortgage dahil sa isang illness. Sa mga ganitong sitwasyon, ang Chapter 7 o Chapter 13 case ay maaaring magbigay ng mas malawak na tulong kaysa sa subukang lumaban sa isang collector lang.

Aling chapter ang bagay ay nakadepende sa income, assets, arrears, means test, at kung ano ang nais ninyong protektahan. Maaari ninyong malaman pa sa aming guides at ihambing ang mga pangunahing chapters. Puwedeng ipaliwanag ng isang local na bankruptcy attorney kung ang bankruptcy ba talaga ang tamang tool, o kung may mas makabuluhang opsyon na hindi bankruptcy.

Ano ang kaya at hindi kaya ng bankruptcy

Malakas ang epekto ng bankruptcy, pero may limitasyon. Kapag may na-file na case, kadalasang napapahinto agad ang karamihan sa mga aktibidad ng collections dahil sa automatic stay. Kasama rito ang maraming garnishments, lawsuits, bank levies, foreclosure actions, at collection calls. Maraming tao rin ang nakakapagpanatili ng kanilang bahay o sasakyan sa pamamagitan ng exemptions, sa pamamagitan ng pananatiling updated sa pagbabayad, o sa pamamagitan ng Chapter 13 plan na tumutulong para makabawi sa paglipas ng panahon.

Pero hindi binubura ng bankruptcy ang lahat ng problema sa pera nang parang magic. May ilang utang na kadalasang nananatili, kabilang ang karamihan sa student loans, mga income tax na kamakailan lang, child support at alimony, karamihan sa mga kriminal o court fines, at mga utang na kaugnay ng fraud o ilang uri ng sadyang maling ginawa. Kasama rin sa mga secured debts tulad ng car loans at mortgages ang mismong ari-arian, kaya kung mapapanatili ninyo ang ari-arian ay depende sa ilang patakaran at pagpipilian.

Mahalaga rin na ang bankruptcy ay puwedeng makaapekto sa inyong credit at maaaring mangailangan ng maingat na timing. Kung ililipat ninyo ang ari-arian, magbabayad sa mga kamag-anak, o iiwan ninyo ang impormasyon, puwede itong magdulot ng seryosong problema. Isa iyon sa mga dahilan kung bakit matalinong makipag-usap muna sa isang lisensyadong bankruptcy attorney bago mag-file ng kahit ano.

Ano ang mga alternatibo kung talagang iisang utang lang ito?

Kung ang problema ninyo ay talagang isang utang lang at stable naman ang iba ninyong finances, maaaring hindi bankruptcy ang unang opsyon na dapat pag-usapan. Depende sa utang, may ilang tao na tumitingin sa settlement, payment plan, pagdedepensa sa isang lawsuit, paghingi ng hardship relief, o pag-negotiate nang direkta sa creditor. May mga risk din ang mga opsyong iyon, at hindi nila pinapahinto ang lahat ng collection action na madalas mapahinto ng isang na-file na bankruptcy case.

Hindi itutulak ng isang magaling na attorney ang bankruptcy kung mas mukhang mas maganda ang ibang opsyon. Sa unang konsultasyon, maraming consumer bankruptcy lawyers ang tatanong kung ang isyu ay iisang utang lang o mas malaking pattern: maraming bills na lampas na sa takdang bayad sa nakaraan, judgments, lawsuits, panganib na ma-reposses, panganib na ma-foreclose, o isang garnishment na ginagawang imposibleng mabuhay nang normal.

Kung hindi kayo sigurado kung saan kayo nakatayo, okay lang iyon. Hindi ninyo kailangang maging perpekto ang English o kumpleto ang legal vocabulary para humingi ng tulong. Magsimula sa mga pangunahing katotohanan: anong klaseng utang ito, na-demanda na ba kayo, kinukuha ba ang sahod ninyo, at saang state kayo nakatira.

Paano makakuha ng tulong, ano ang puwedeng gastos, at kung ano ang ginagawa ng CleanSlate Match

Ang CleanSlate Match ay isang libreng matching service, hindi isang law firm, hindi isang abogado, at hindi kayo ang attorney namin. Hindi kami nagfi-file ng bankruptcy cases o nagbibigay ng legal advice. Tinutulungan namin kayong makakonekta sa isang lisensyadong bankruptcy attorney na malapit sa inyo para sa konsultasyon.

Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee, kasama ang court filing fee at maliit na required na credit-counseling fee. Napaka-general na ranges na madalas makita ng mga tao ay nasa humigit-kumulang $1,000 hanggang $2,500 sa attorney's fees para sa maraming Chapter 7 cases, at nasa humigit-kumulang $3,000 hanggang $6,500 o higit pa para sa maraming Chapter 13 cases, depende sa district, sa lawyer, at sa pagiging komplikado. Hiwa-hiwalay ang court filing fees at karaniwang ilang daang dolyar. Hindi ito mga quote, at ang totoong halaga ay nakadepende sa inyong chapter, lokasyon, at mga isyung gaya ng business income, home equity, tax debt, mga naunang filing, lawsuits, o missing records.

Kung gusto ninyong ma-match, libre ang serbisyo para sa inyo. Kinokolekta lang namin ang contact details at general intent, gaya ng inyong pangalan, phone number, optional email, state, general situation, at preferred language. Hindi kami humihingi ng Social Security number, bank-account numbers, credit-card numbers, o detailed account balances. Kung magpapatuloy kayo sa anumang abogado, kumpirmahin na lisensyado ang abogado sa inyong state at nasa mabuting katayuan sa state bar.

- Sabihin sa amin ang kaunti tungkol sa inyong sitwasyon sa get matched.

- Sinisikap naming ikonekta kayo sa isang lisensyadong bankruptcy attorney na malapit sa inyo.

- Tanungin kung makatuwiran ang bankruptcy para sa buong sitwasyon ninyo, hindi lang para sa iisang utang.

- Tanungin ang tungkol sa malamang na chapter options, kung aling mga utang ang puwedeng manatili, at ang flat fee at court costs ng attorney.

- Kumpirmahin ang bar license ng attorney bago kayo mag-hire ng kahit sino.

Karaniwan, hindi kayo puwedeng mag-file ng bankruptcy para sa iisang utang lang, pero puwede pa ring makatulong ang bankruptcy kung ang iisang utang ay naging sobrang hindi na makaya ang buong sitwasyon ninyo.

Mga karaniwang tanong

Maaari ba akong pumili ng iisang credit card o iisang medical bill lang para ilagay sa bankruptcy?

Karaniwan, hindi. Sa isang consumer bankruptcy case, karaniwan ninyong kailangang ilista ang lahat ng inyong mga utang at ibigay ang buong larawan ng inyong finances, kahit na isa lang ang bill na siyang pangunahing dahilan kung bakit naghahanap kayo ng tulong.

Kapag nag-file ako, mapapahinto ba nito ang wage garnishment o lawsuit tungkol sa iisang utang?

Madalas oo, kung talagang may na-file na bankruptcy case. Kadalasan pinapahinto ng automatic stay ang karamihan sa garnishments, lawsuits, at iba pang collection activity kaagad, pero may mga exceptions at mahalaga ang timing.

Paano kung iisang malaking utang lang ang meron ako at okay naman ang iba?

Maaaring bankruptcy o maaaring hindi ang pinakamainam na tool. Minsan sulit pag-usapan ang payment plan, settlement, o pagdedepensa sa isang lawsuit, pero tanging lisensyadong attorney na nakakaalam sa mga rules ng inyong state at district ang makakapag-assess niyon.

Buburahin ba ng bankruptcy ang student loans o child support?

Karaniwan, hindi. Karamihan sa student loans, child support, alimony, recent income taxes, karamihan sa mga court fines, at ilang utang na may kaugnayan sa fraud ay madalas na nananatili kahit may bankruptcy.

Magkano karaniwang ang gastos sa pag-file ng bankruptcy?

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee, kasama ang court filing fee at maliit na required na credit-counseling fee. Napaka-general na ranges ay madalas nasa humigit-kumulang $1,000 hanggang $2,500 para sa maraming Chapter 7 cases at humigit-kumulang $3,000 hanggang $6,500 o higit pa para sa maraming Chapter 13 cases, pero depende ito sa inyong lokasyon at pagiging komplikado ng case, at hindi ito mga quote.

Ano ang ginagawa ng CleanSlate Match?

Ang CleanSlate Match ay isang libreng matching service. Hindi kami law firm at hindi rin kayo ang abogado namin; tinutulungan namin kayong makakonekta sa isang lisensyadong bankruptcy attorney na malapit sa inyo para makakuha kayo ng payo tungkol sa sarili ninyong sitwasyon.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →