Руководства

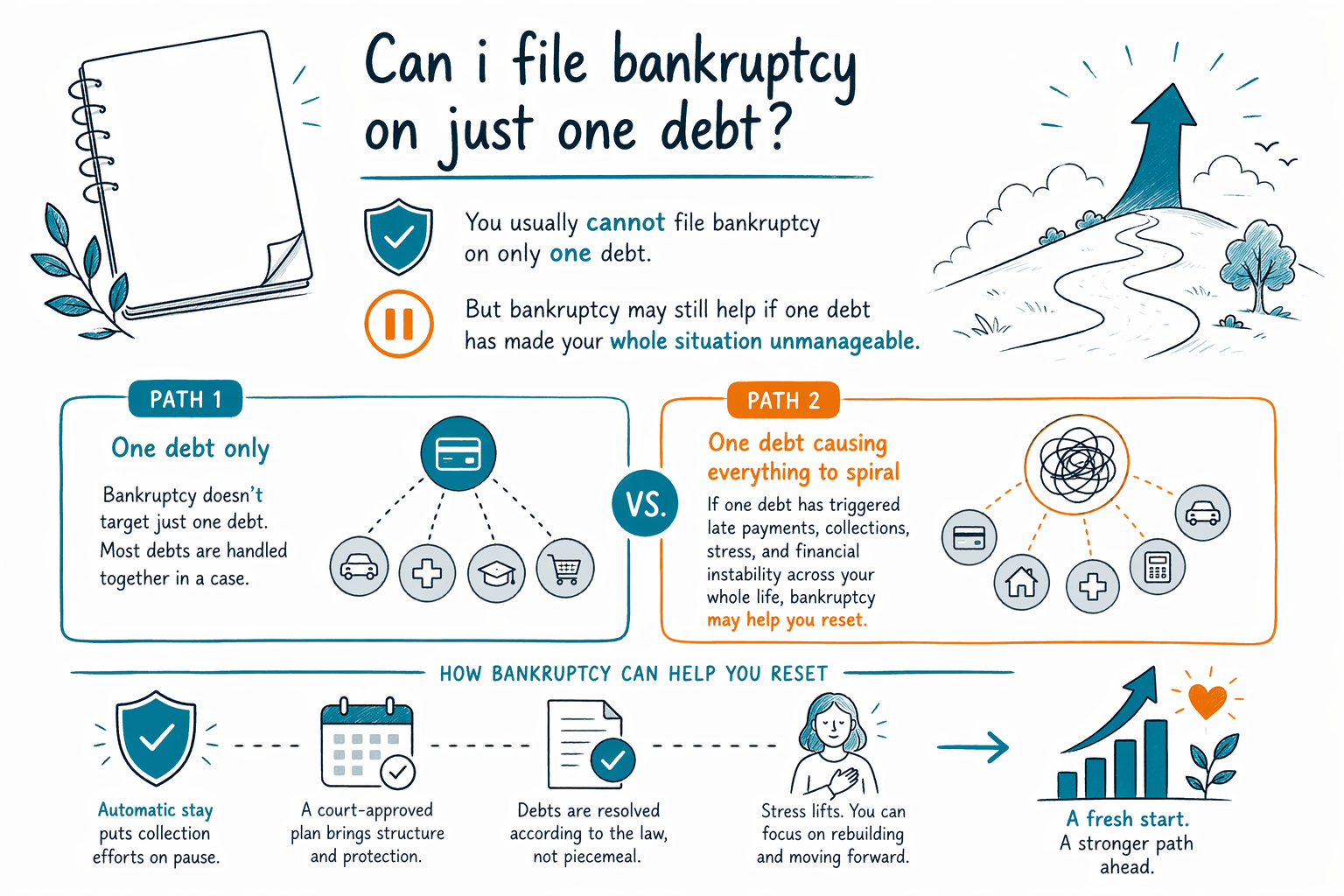

Можно ли подать на банкротство только по одному долгу?

Обычно — нет. Потребительское банкротство предназначено для решения вашей общей финансовой ситуации, а не для того, чтобы выбрать только один долг для списания, оставив остальные без изменений.

Короткий ответ: обычно не так, как надеются люди

В большинстве дел о потребительском банкротстве вы не подаете заявление «только по одному долгу» так, как, например, при урегулировании спора или оспаривании одного счета. Когда подается дело по главе 7 или главе 13, вы, как правило, должны указать все свои долги, имущество, доход и регулярные расходы. Суд и доверительный управляющий смотрят на полную картину.

Это не означает, что каждый долг будет списан. Некоторые долги часто подлежат списанию, а некоторые обычно — нет. Большинство студенческих кредитов, недавние подоходные налоги, алименты на детей и алименты между супругами, большинство штрафов по решениям суда, а также долги, возникшие из-за мошенничества, часто переживают банкротство. Конечный результат зависит от обстоятельств конкретного дела.

Законы о банкротстве, льготы (exemptions), местные процедуры и тест на возможность оплаты (means test) различаются в зависимости от штата и судебного округа. Эта страница — только общая справочная информация, а не юридическая, налоговая или финансовая консультация. Лицензированный адвокат по банкротству в вашем регионе может объяснить, как правила применяются именно к вашей ситуации.

Почему банкротство обычно включает все ваши долги

Банкротство задумано как полноценная юридическая процедура. Если вы подаете заявление, вам обычно нужно раскрыть всех кредиторов — а не только того, кто сейчас сильнее всего вызывает стресс. Например, если на вас подали в суд из-за одной кредитной карты или один медицинский счет попал к взыскателям, вы все равно в большинстве случаев указываете и другие свои долги.

Причина — справедливость и прозрачность. Суд не позволяет людям тайно оставлять без внимания долги, доход или активы, чтобы «подогнать» результат. В деле по главе 7 доверительный управляющий рассматривает всю финансовую картину. В деле по главе 13 и ваш план погашений также основан на полной картине.

Иногда этот вопрос задают, потому что на самом деле имеют в виду другое: «Поможет ли мне банкротство с тем одним долгом, который сейчас сильнее всего давит?» Часто ответ может быть «да». Если дело подано, автоматически действующее ограничение (automatic stay) обычно останавливает большинство взысканий уже в ближайшее время, включая многие иски, арест зарплаты, обращения взыскателей на имущество, выселения/обращения взыскания по ипотеке и телефонные звонки коллекторов. Но при этом дело все равно включает все обязательные долги и раскрытия — не только один долг.

Когда проблема — в одном долге

Хотя обычно нельзя подать заявление только против одного долга, многие рассматривают банкротство из-за одного «кризисного» долга: судебного решения (judgment), ареста зарплаты, обращения взыскания на жилье (foreclosure), изъятия имущества (repossession), крупного медицинского счета или налоговой проблемы. Банкротство может все же помочь, если именно этот долг «сдвинул» всю вашу ситуацию и нарушил баланс.

Например, человек может быть в срок по большинству счетов, но не может пережить арест зарплаты. Другой человек может быть в целом в порядке с кредитными картами, но после болезни оказаться с просрочкой по ипотеке. В таких случаях дело по главе 7 или главе 13 может дать более широкое облегчение, чем попытка бороться с одним коллектором по отдельности.

Какая глава подойдет, зависит от дохода, активов, просрочек, теста на возможность оплаты (means test) и того, что вы пытаетесь защитить. Вы можете узнать больше в наших гайдах и сравнить основные главы. Местный адвокат по банкротству сможет объяснить, является ли банкротство вообще подходящим инструментом, или возможно, что вариант без банкротства будет разумнее.

Что банкротство может и чего не может

Банкротство может быть мощным, но у него есть ограничения. Если дело подано, автоматически действующее ограничение (automatic stay) обычно сразу приостанавливает большую часть действий по взысканию. Это может включать многие аресты, судебные иски, взыскание с банковских счетов, процедуры по обращению взыскания на жилье и звонки коллекторов. Многие также сохраняют дом или автомобиль благодаря льготам (exemptions), соблюдая текущие платежи, или через план по главе 13, который помогает постепенно «догнать» просрочку.

Но банкротство не стирает волшебным образом любую денежную проблему. Некоторые долги обычно сохраняются, включая большинство студенческих кредитов, недавние налоги с дохода, алименты на детей и алименты между супругами, большинство уголовных или судебных штрафов, а также долги, связанные с мошенничеством или определенными намеренными неправомерными действиями. Обеспеченные долги, например автокредиты и ипотека, тоже связаны с самим имуществом, поэтому то, сохраните ли вы имущество, зависит от нескольких правил и решений.

Также важно, что банкротство может повлиять на вашу кредитную историю и потребует аккуратного планирования по времени. Если вы передаете имущество, выплачиваете родственникам, или не раскрываете информацию, это может создать серьезные проблемы. Именно поэтому разумно сначала поговорить с лицензированным адвокатом по банкротству, прежде чем подавать что-либо.

Какие альтернативы есть, если проблема действительно только в одном долге?

Если ваша проблема действительно — в одном долге, а остальная часть ваших финансов стабильна, банкротство может быть не первым вариантом для изучения. В зависимости от долга некоторые люди рассматривают урегулирование (settlement), план платежей, защиту в суде, запрос о льготах из-за тяжелого положения (hardship relief) или переговоры напрямую с кредитором. У этих вариантов тоже есть риски, и они не останавливают все действия по взысканию так, как часто делает поданное дело о банкротстве.

Хороший адвокат не будет «толкать» банкротство, если есть другой вариант, который выглядит лучше. На первой консультации многие адвокаты по потребительскому банкротству спрашивают, действительно ли проблема в одном долге или это более крупная схема: несколько счетов с просрочкой, судебные решения, иски, риск изъятия имущества, риск обращения взыскания по ипотеке или арест зарплаты, из-за которого нормальная жизнь становится невозможной.

Если вы не уверены, на каком вы стоите месте, это нормально. Вам не нужны идеальный английский или полный юридический словарь, чтобы попросить о помощи. Начните с простых фактов: какой это долг, были ли на вас поданы в суд, забирают ли у вас зарплату, и в каком штате вы живете.

Как получить помощь, сколько это может стоить и что делает CleanSlate Match

CleanSlate Match — это бесплатная служба подбора, а не юридическая фирма, не адвокат и не ваш представитель. Мы не подаем дела о банкротстве и не даем юридические консультации. Мы помогаем связать людей с лицензированным адвокатом по банкротству рядом с вами для консультации.

Большинство адвокатов по потребительскому банкротству берут фиксированную сумму (flat fee), а также плату за подачу в суд и небольшую обязательную плату за кредитное консультирование. Очень общие диапазоны, которые люди часто видят, обычно составляют около $1,000 до $2,500 за гонорар адвоката по многим делам по главе 7 и около $3,000 до $6,500 или более по многим делам по главе 13 — в зависимости от округа, адвоката и сложности. Пошлины за подачу в суд — отдельные и обычно составляют несколько сотен долларов. Это не предложения/котировки, и реальная сумма зависит от вашей главы, места проживания и вопросов вроде дохода от бизнеса, собственного капитала в доме, налоговых долгов, предыдущих подач, исков или отсутствующих документов.

Если вы хотите, чтобы вас сопоставили, эта услуга для вас бесплатна. Мы собираем только контактные данные и общие намерения, например ваше имя, номер телефона, необязательный email, штат, общую ситуацию и предпочтительный язык. Мы не просим номер Social Security, номера банковских счетов, номера кредитных карт или подробные остатки по счетам. Если вы решите двигаться дальше с любым адвокатом, подтвердите, что адвокат лицензирован в вашем штате и находится в хорошей репутации (good standing) в коллегии адвокатов штата.

- Расскажите немного о вашей ситуации на get matched.

- Мы стараемся связать вас с лицензированным адвокатом по банкротству рядом с вами.

- Спросите, имеет ли смысл банкротство для вашей полной ситуации, а не только для одного долга.

- Уточните варианты по главам, какие долги могут сохраниться, а также фиксированный гонорар адвоката и судебные расходы.

- Подтвердите лицензию адвоката в коллегии адвокатов (bar license), прежде чем нанимать кого-либо.

Обычно нельзя подать на банкротство только по одному долгу, но банкротство все же может помочь, если один долг сделал всю вашу ситуацию неконтролируемой.

Частые вопросы

Могу ли я включить в банкротство только одну кредитную карту или только один медицинский счет?

Обычно — нет. В деле о потребительском банкротстве вам, как правило, нужно указать все ваши долги и дать полную картину ваших финансов, даже если один счет — главная причина, из-за которой вы ищете помощь.

Если я подам, остановит ли это арест зарплаты или судебный процесс из‑за одного долга?

Часто — да, если дело о банкротстве действительно подано. Автоматическое ограничение (automatic stay) обычно останавливает большинство арестов, судебных исков и других действий по взысканию сразу, но есть исключения, и важны сроки.

Что если у меня есть только один большой долг, а все остальное в порядке?

Банкротство может быть или не быть лучшим инструментом. Иногда стоит обсудить план платежей, урегулирование или защиту в суде, но оценить это может только лицензированный адвокат, который знает правила вашего штата и судебного округа.

Списывает ли банкротство студенческие кредиты или алименты на ребенка?

Обычно — нет. Большинство студенческих кредитов, алименты на детей, алименты между супругами, недавние налоги с дохода, большинство штрафов по решениям суда и некоторые долги, связанные с мошенничеством, часто переживают банкротство.

Сколько обычно стоит подать на банкротство?

Многие адвокаты по потребительскому банкротству берут фиксированный гонорар (flat fee), а также пошлину за подачу в суд и небольшую обязательную плату за кредитное консультирование. Очень общие диапазоны часто составляют примерно $1,000 до $2,500 для многих дел по главе 7 и примерно $3,000 до $6,500 или более для многих дел по главе 13, но это зависит от вашего места проживания и сложности дела, и это не предложения/котировки.

Что делает CleanSlate Match?

CleanSlate Match — это бесплатная служба подбора. Мы не юридическая фирма и не ваш адвокат; мы помогаем связаться с лицензированным адвокатом по банкротству рядом с вами, чтобы вы могли получить консультацию по вашей собственной ситуации.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →