Guías

¿Puedo presentar bancarrota solo por una deuda?

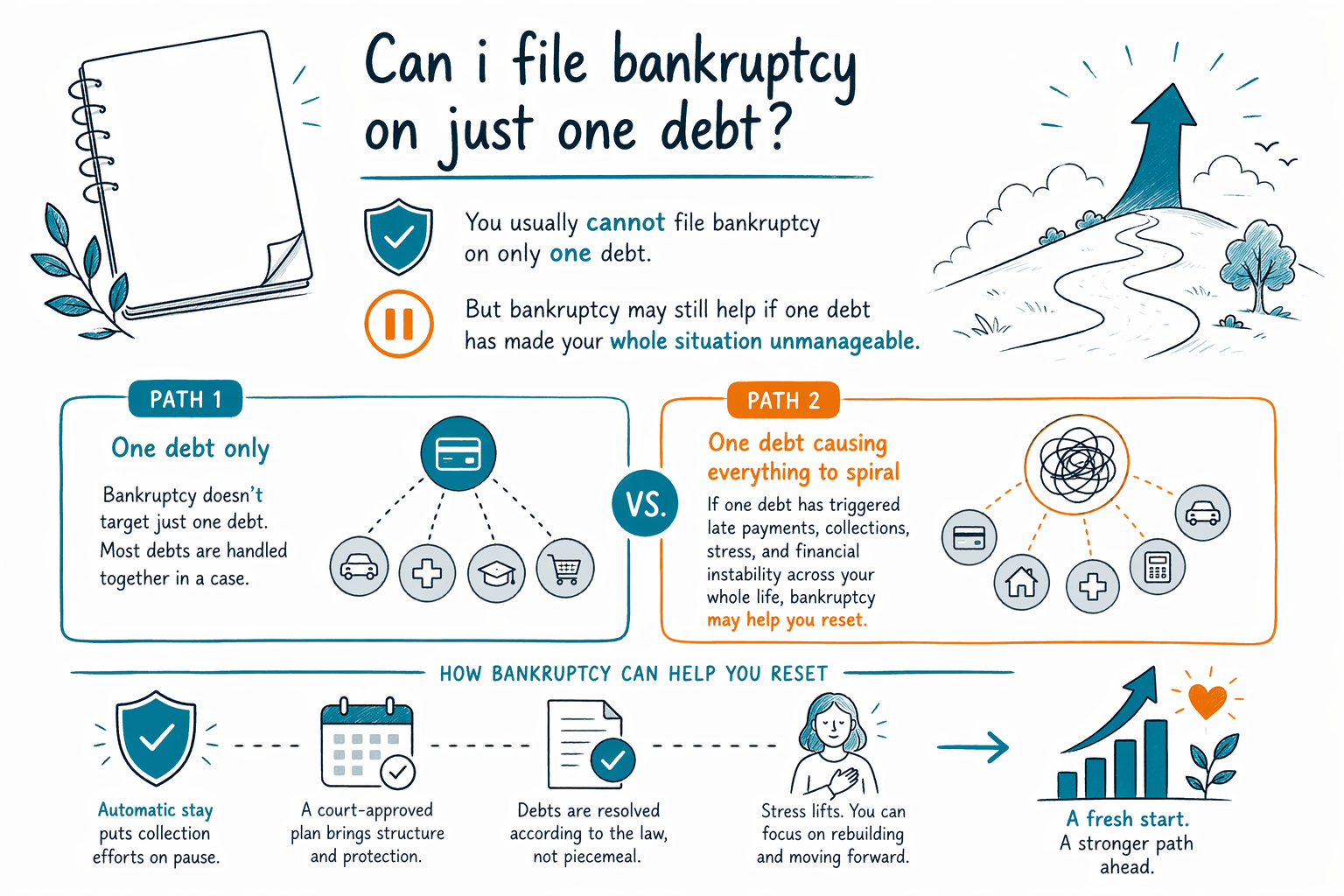

Por lo general, no. La bancarrota de consumidores está pensada para resolver su situación financiera general, no para que usted elija solo una deuda para “borrar” mientras el resto queda intacto.

Respuesta corta: generalmente no es como la gente espera

En la mayoría de los casos de bancarrota de consumidores, usted no presenta “solo por una deuda” como podría hacerlo al negociar o disputar una sola factura. Cuando se presenta un caso del Capítulo 7 o del Capítulo 13, por lo general debe listar todas sus deudas, su propiedad, sus ingresos y sus gastos regulares. El tribunal y el administrador (trustee) observan el panorama completo.

Eso no significa que todas las deudas se borren. Algunas deudas a menudo son cancelables (dischargeable) y otras usualmente no. La mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de los hijos y la pensión alimenticia (alimony), la mayoría de las multas judiciales y las deudas causadas por fraude a menudo sobreviven a la bancarrota. El resultado depende de los hechos del caso.

Las leyes de bancarrota, las exenciones, los procedimientos locales y el “means test” varían según el estado y el distrito judicial. Esta página es solo información general educativa, no asesoría legal, fiscal o financiera. Un abogado de bancarrota con licencia en su zona puede explicarle cómo se aplican las reglas a su situación.

Por qué la bancarrota normalmente incluye todas sus deudas

La bancarrota está diseñada como un proceso legal completo. Si usted presenta, por lo general debe revelar a todos los acreedores, no solo al que más estrés le causa ahora. Por ejemplo, si una tarjeta de crédito lo demandó o una factura médica se fue a cobranza, por lo general igual tendrá que listar sus otras deudas.

La razón es la equidad y la transparencia. El tribunal no permite que las personas omitan en secreto deudas, ingresos o bienes para moldear el resultado. En un caso del Capítulo 7, el administrador revisa el panorama financiero completo. En un caso del Capítulo 13, su plan de pagos también se basa en el panorama completo.

A veces la gente hace esta pregunta porque en realidad quiere decir otra cosa: “¿La bancarrota puede ayudarme con la deuda que más me está afectando ahora mismo?”. A menudo, la respuesta puede ser que sí. Si se presenta un caso, la suspensión automática (automatic stay) normalmente detiene la mayoría de las cobranzas de inmediato, incluidas muchas demandas, embargos del salario, ejecuciones hipotecarias, y llamadas de cobranza. Pero el caso sigue incluyendo todas las deudas y divulgaciones requeridas, no solo una.

Cuando una sola deuda es el problema principal

Aunque por lo general no puede presentar solo por una deuda, muchas personas consideran la bancarrota debido a una crisis de una sola deuda: un fallo (judgment), un embargo del salario, una ejecución hipotecaria, un retiro del bien (reposesión), una factura médica grande, o un problema de impuestos. La bancarrota aun puede ayudar si esa deuda única ha desequilibrado todo lo demás.

Por ejemplo, alguien puede estar al día con la mayoría de las cuentas, pero no poder sobrevivir a un embargo del salario. Otra persona puede estar bien con tarjetas de crédito, pero atrasada con la hipoteca después de una enfermedad. En esas situaciones, un caso del Capítulo 7 o del Capítulo 13 puede ofrecer un alivio más amplio que intentar pelear solo con un cobrador.

Qué capítulo podría convenir depende de sus ingresos, bienes, atrasos, el means test y lo que está tratando de proteger. Puede saber más en nuestros guías y comparar los capítulos. Un abogado local de bancarrota puede explicar si la bancarrota es siquiera la herramienta correcta, o si una opción que no sea de bancarrota tendría más sentido.

Lo que la bancarrota puede y no puede hacer

La bancarrota puede ser poderosa, pero tiene límites. Si se presenta un caso, la suspensión automática normalmente pausa de inmediato la mayoría de las actividades de cobranza. Eso puede incluir muchos embargos, demandas, incautaciones de cuentas bancarias (bank levies), acciones de ejecución hipotecaria y llamadas de cobranza. Muchas personas también conservan su casa o su auto gracias a las exenciones, manteniéndose al día, o mediante un plan del Capítulo 13 que ayuda a ponerse al día con el tiempo.

Pero la bancarrota no borra mágicamente cada problema de dinero. Algunas deudas por lo general sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos recientes sobre ingresos, la manutención de los hijos y la pensión alimenticia, la mayoría de las multas criminales o judiciales, y deudas relacionadas con fraude o con ciertos actos intencionales indebidos. Las deudas garantizadas, como los préstamos de autos e hipotecas, también involucran el bien en sí, así que si usted conserva el bien depende de varias reglas y decisiones.

También importa que la bancarrota puede afectar su historial crediticio y puede requerir un manejo cuidadoso del tiempo. Si usted transfiere bienes, paga a familiares o deja fuera información, eso puede crear problemas serios. Esa es una de las razones por las que tiene sentido hablar con un abogado de bancarrota con licencia antes de presentar cualquier cosa.

¿Cuáles son las alternativas si en verdad solo es una deuda?

Si su problema realmente es una sola deuda y el resto de sus finanzas está estable, la bancarrota tal vez no sea la primera opción que conviene explorar. Dependiendo de la deuda, algunas personas revisan opciones como un acuerdo de pago (settlement), un plan de pagos, defenderse de una demanda, pedir alivio por dificultades (hardship relief), o negociar directamente con el acreedor. Esas opciones también tienen riesgos y no detienen todas las acciones de cobranza de la misma manera que a menudo lo hace un caso de bancarrota presentado.

Un buen abogado no empujará la bancarrota si otra opción parece mejor. En una primera consulta, muchos abogados de bancarrota de consumidores preguntarán si el problema es una sola deuda o un patrón más grande: varias facturas con atraso en el pasado, fallos, demandas, riesgo de que le quiten el bien (reposesión), riesgo de ejecución hipotecaria, o un embargo que hace imposible la vida normal.

Si no está seguro de su situación, está bien. No necesita inglés perfecto ni un vocabulario legal completo para pedir ayuda. Empiece con los hechos básicos: qué tipo de deuda es, si lo demandaron, si le están quitando dinero de su salario, y en qué estado vive.

Cómo obtener ayuda, cuánto puede costar y qué hace CleanSlate Match

CleanSlate Match es un servicio gratuito de emparejamiento (matching), no es una firma legal, no es un abogado y no es su abogado. No presentamos casos de bancarrota ni damos asesoría legal. Ayudamos a conectar a las personas con un abogado de bancarrota con licencia cerca de ellas para una consulta.

La mayoría de los abogados de bancarrota de consumidores cobran una tarifa fija (flat fee), además de la tarifa de presentación en el tribunal y una pequeña tarifa obligatoria de asesoría crediticia. Rangos muy generales que a menudo se ven suelen estar alrededor de $1,000 a $2,500 en honorarios de abogado para muchos casos del Capítulo 7, y alrededor de $3,000 a $6,500 o más para muchos casos del Capítulo 13, dependiendo del distrito, el abogado y la complejidad. Las tarifas de presentación en el tribunal son aparte y comúnmente son de unos cuantos cientos de dólares. Estos no son precios (no son cotizaciones) y el número real depende de su capítulo, su ubicación y asuntos como ingresos por negocio, capital (home equity), deuda de impuestos, presentaciones anteriores, demandas o expedientes faltantes.

Si desea que lo emparejen, el servicio es gratis para usted. Solo recopilamos datos de contacto e intención general, como su nombre, número de teléfono, correo electrónico opcional, estado, situación general e idioma preferido. No pedimos un número de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni saldos detallados de cuentas. Si avanza con algún abogado, confirme que el abogado tenga licencia en su estado y esté en buena situación con el colegio de abogados del estado.

- Cuéntenos un poco sobre su situación en get matched.

- Intentamos conectarlo con un abogado de bancarrota con licencia cerca de usted.

- Pregunte si la bancarrota tiene sentido para su situación completa, no solo para una deuda.

- Pregunte sobre opciones de capítulo probables, qué deudas pueden sobrevivir y la tarifa fija del abogado y los costos del tribunal.

- Confirme la licencia del abogado ante el colegio de abogados (bar) antes de contratar a alguien.

Por lo general no puede presentar bancarrota solo por una deuda, pero la bancarrota aun puede ayudar si una sola deuda ha hecho que toda su situación sea ingobernable.

Preguntas comunes

¿Puedo elegir solo una tarjeta de crédito o una factura médica para incluirla en la bancarrota?

Por lo general no. En un caso de bancarrota de consumidores, por lo general debe listar todas sus deudas y dar una imagen completa de sus finanzas, incluso si una factura es la razón principal por la que está buscando ayuda.

Si presento, ¿eso detiene un embargo del salario o una demanda por una sola deuda?

Muchas veces sí, si en realidad se presenta un caso de bancarrota. La suspensión automática normalmente detiene la mayoría de los embargos, demandas y otras actividades de cobranza de inmediato, pero hay excepciones y el momento (timing) sí importa.

¿Qué pasa si solo tengo una deuda grande y lo demás está bien?

La bancarrota puede o no ser la mejor herramienta. A veces vale la pena hablar sobre un plan de pagos, un acuerdo o una defensa ante una demanda, pero solo un abogado con licencia que conozca las reglas de su estado y distrito puede evaluar eso.

¿La bancarrota borra préstamos estudiantiles o manutención de los hijos?

Por lo general no. La mayoría de los préstamos estudiantiles, la manutención de los hijos, la pensión alimenticia (alimony), los impuestos recientes sobre ingresos, la mayoría de las multas judiciales y algunas deudas relacionadas con fraude a menudo sobreviven a la bancarrota.

¿Cuánto suele costar presentar bancarrota?

Muchos abogados de bancarrota de consumidores cobran una tarifa fija, además de la tarifa de presentación en el tribunal y una pequeña tarifa obligatoria de asesoría crediticia. Rangos muy generales a menudo son de aproximadamente $1,000 a $2,500 para muchos casos del Capítulo 7 y de aproximadamente $3,000 a $6,500 o más para muchos casos del Capítulo 13, pero depende de su ubicación y la complejidad del caso, y estos no son precios (no son cotizaciones).

¿Qué hace CleanSlate Match?

CleanSlate Match es un servicio gratuito de emparejamiento (matching). No somos una firma legal y no somos su abogado; ayudamos a conectarlo con un abogado de bancarrota con licencia cerca de usted para que pueda obtener asesoría sobre su situación.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →