指南

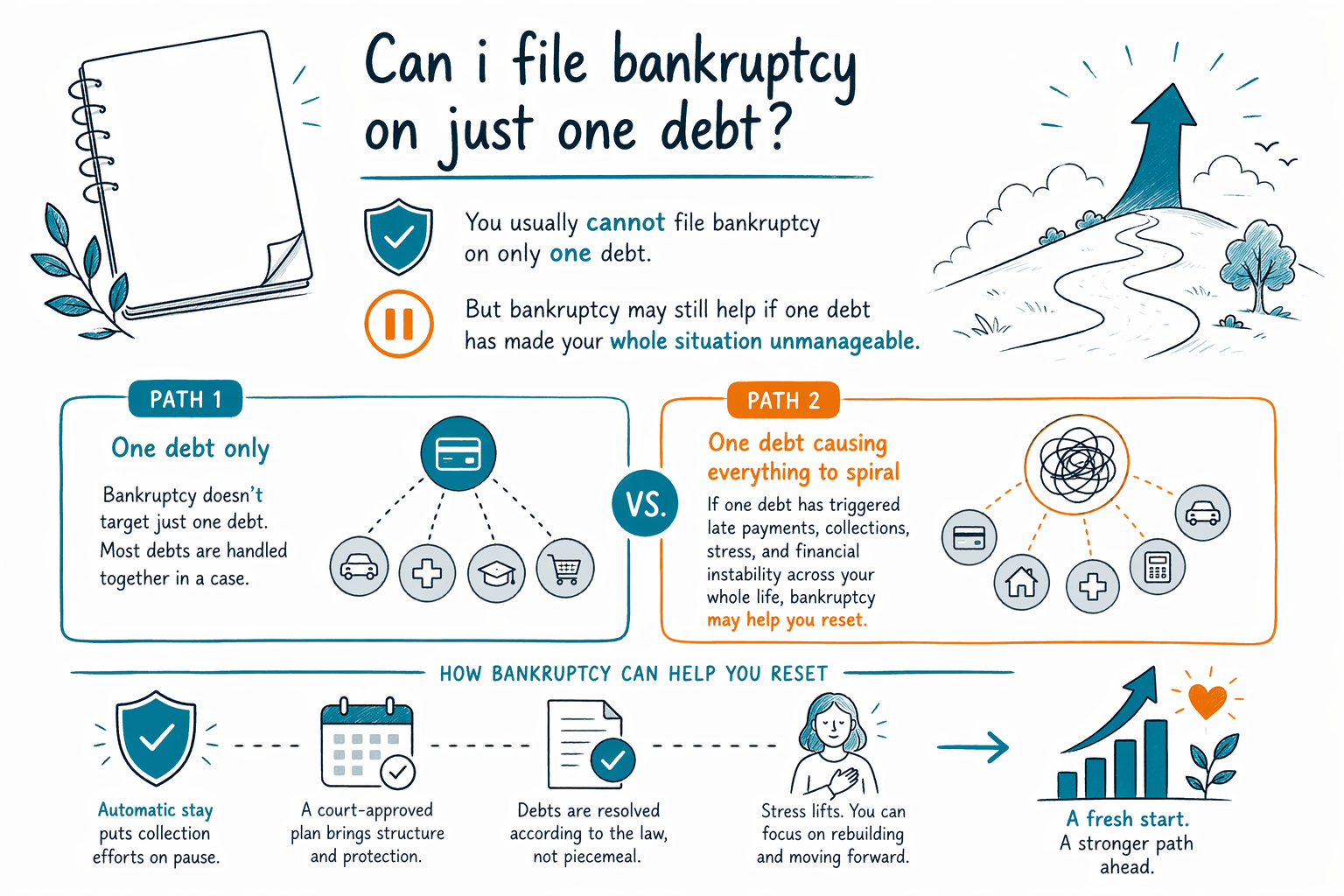

能只针对一笔债务申请破产吗?

通常不可以。消费者破产旨在处理你的整体财务状况,而不是让你挑出一笔债务来消除,同时把其他债务都原封不动地保留着。

简短回答:通常不是人们希望的那种做法

在大多数消费者破产案件中,你不能像你可能在协商或对单笔账单提出争议那样,去“只针对一笔债务”提交破产申请。当提交第7章或第13章案件时,你通常必须列出所有债务、财产、收入以及经常性开支。法院和受托人会从整体情况来评估。

这并不意味着所有债务都会被清除。有些债务通常可以免除,有些通常不行。大多数学生贷款、近期的所得税、子女抚养费和赡养费、绝大多数法院罚款,以及因欺诈导致的债务往往在破产后仍可能保留。最终结果取决于案件事实。

破产法、豁免规则、当地程序以及“手段测试(means test)”会因州和司法辖区而不同。此页面仅提供一般性的教育信息,不是法律、税务或财务建议。你所在地区的持证破产律师可以告诉你这些规则如何适用于你的具体情况。

为什么破产通常需要涵盖你的所有债务

破产的设计是一个完整的法律程序。如果你申请,通常必须披露所有债权人,而不仅仅是目前让你最焦虑的那一位。例如,如果有一张信用卡起诉了你,或有一笔医疗账单被送去催收,你通常仍需要同时列出你的其他债务。

原因在于公平与透明。法院不允许人们偷偷遗漏债务、收入或资产,以塑造结果。在第7章案件中,受托人会审查你的全部财务情况。在第13章案件中,你的偿还计划也同样基于完整情况。

有时人们会问这个问题,因为他们真正想表达的是别的意思:“破产能不能帮我解决眼下最伤害我的那一笔债务?”在很多情况下答案可能是“可以”。如果案件被提交,“自动中止(automatic stay)”通常会很快停止大多数催收,包括许多诉讼、工资扣押、止赎、以及催收电话。但这仍然涉及所有所要求的债务和披露,而不仅仅是一笔。

当一笔债务才是主要问题

尽管你通常不能只针对一笔债务申请,但很多人会因为“一次危机里的那笔债务”而考虑破产:例如一项判决、工资被扣押、止赎、被收回(repossesssion)、一大笔医疗账单,或税务方面的问题。如果那一笔债务把其他一切都打乱失衡了,破产仍可能有所帮助。

例如,有人可能大多数账单都能按时付,但却无法承受工资被扣押的压力。另一个人可能信用卡方面还行,但在生病之后,房贷已经落后。遇到这些情况,第7章或第13章案件可能比你单独去对抗某一位催收方更能带来更广泛的缓解。

适合哪一章取决于你的收入、资产、欠款情况(arrears)、手段测试结果,以及你想保护的内容。你可以阅读我们的指南并对比主要的章节。当地的破产律师可以解释破产是否确实是合适的工具,或者有没有非破产的选项可能更符合你的情况。

破产能做什么、不能做什么

破产很有力量,但也有边界。如果案件被提交,“自动中止”通常会立即暂停大多数催收活动。这可能包括许多扣押、诉讼、银行账户扣押(bank levies)、止赎相关行动,以及催收电话。很多人还可以通过豁免保住自己的房子或汽车,通过保持按时付款,或通过第13章计划在一段时间内逐步追赶欠款。

但破产并不会神奇地消除所有金钱问题。某些债务通常仍会保留,包括大多数学生贷款、近期的所得税、子女抚养费和赡养费、绝大多数刑事或法院罚款,以及与欺诈或某些故意不当行为有关的债务。像汽车贷款和房贷这类有担保的债务也同样牵涉到相关财产,因此你是否能保留该财产取决于多项规则与选择。

此外,破产还会影响你的信用记录,并且可能需要非常谨慎的时机安排。如果你转移财产、偿还亲属、或遗漏信息,都可能引发严重问题。这也是为什么在提交任何材料之前,先与持证破产律师沟通是明智的。

如果真的是“只一笔债务”,还有哪些替代方案?

如果你的确只有一笔债务出了问题,而其他财务状况都比较稳定,那么破产可能不一定是你需要先探索的第一选择。根据债务类型,有些人会考虑和解、制定还款计划、为应对诉讼进行辩护、申请困难救济(hardship relief),或直接与债权人协商。这些选项同样有风险,而且不像已经提交的破产案件那样,未必能停止所有催收行动。

如果另一个选项看起来更好,一个好的律师通常不会推动你去申请破产。在首次咨询中,许多消费者破产律师会问:问题到底是一笔债务,还是更大的模式——例如多笔过去已逾期账单、判决、诉讼、被收回的风险、止赎的风险,或已经让正常生活无法进行的工资扣押。

如果你不确定自己处在什么位置,也没关系。你不需要完美的英语或完整的法律词汇来寻求帮助。从最直白的事实开始:这是什么类型的债务、你是否被起诉、工资是否正在被扣、以及你所在的是哪个州。

如何获得帮助、可能的费用,以及 CleanSlate Match 能做什么

CleanSlate Match 是一项免费的匹配服务,并不是律师事务所、也不是律师。我们不会提交破产案件,也不提供法律建议。我们帮助把你与附近的持证破产律师联系起来,供你进行咨询。

大多数消费者破产律师会收取一笔固定费用,再加上法院提交费用和一小笔必需的信用辅导费用。人们经常看到的非常概括性的范围通常是:许多第7章案件的律师费大约在 $1,000 到 $2,500 左右;而许多第13章案件则大约在 $3,000 到 $6,500 或更多,具体取决于地区、律师以及复杂程度。法院提交费用另计,常见是几百美元。这些都不是报价,最终金额取决于你的章节、你的所在地,以及诸如商业收入、房屋净值(home equity)、税务债务、先前的破产申请、诉讼,或缺失的记录等问题。

如果你想进行匹配,这项服务对你是免费的。我们只收集联系方式和一般意向,例如你的姓名、电话号码、可选的邮箱、州、你的大致情况,以及你偏好的语言。我们不要求你的社会安全号(Social Security number)、银行账户号码、信用卡号码或详细的账户余额。如果你与任何律师继续推进,在聘请任何人之前,请确认该律师在你的州持证且与州律师协会保持良好记录。

- 到 获取匹配 ,先简单告诉我们你的情况。

- 我们会尽力把你与附近的持证破产律师联系起来。

- 问问破产是否适用于你的“完整情况”,而不仅仅是一笔债务。

- 了解可能的章节选择、哪些债务可能无法被清除,以及律师的固定费用与法院费用。

- 在你聘请任何人之前,先确认律师的律师执照。

通常你不能只针对一笔债务申请破产,但如果确实有一笔债务已经让你的整体处境失去可管理性,破产仍可能有所帮助。

常见问题

我能只选择一张信用卡或一笔医疗账单把它放进破产里吗?

通常不可以。在消费者破产案件中,你通常必须列出所有债务,并提供你财务状况的完整图景——即使你寻求帮助的主要原因只是其中一笔账单。

如果我申请破产,会停止针对一笔债务的工资扣押或诉讼吗?

通常可以——前提是确实已经提交了破产案件。“自动中止”通常会立刻停止大多数扣押、诉讼以及其他催收行为,但也存在例外,且时机很关键。

如果我只有一笔很大的债务,其余都还好呢?

破产未必是最佳工具。有时值得讨论支付计划、和解方案,或对诉讼的辩护,但只有了解你所在州和司法辖区规则的持证律师才能评估是否适合你。

破产会清除学生贷款或子女抚养费吗?

通常不会。大多数学生贷款、子女抚养费、赡养费、近期的所得税、绝大多数法院罚款,以及部分与欺诈相关的债务往往在破产后仍可能保留。

申请破产通常要多少钱?

许多消费者破产律师会收取一笔固定费用,再加上法院提交费用和一小笔必需的信用辅导费用。人们经常提到的非常概括性的范围通常是:许多第7章案件大约 $1,000 到 $2,500 左右;而许多第13章案件大约 $3,000 到 $6,500 或更多,但具体取决于你的所在地与案件复杂度,而且这些都不是报价。

CleanSlate Match 做什么?

CleanSlate Match 是一项免费的匹配服务。我们不是律师事务所,也不是你的律师;我们帮助你与附近的持证破产律师建立联系,让你能就自己的情况获得建议。