指南

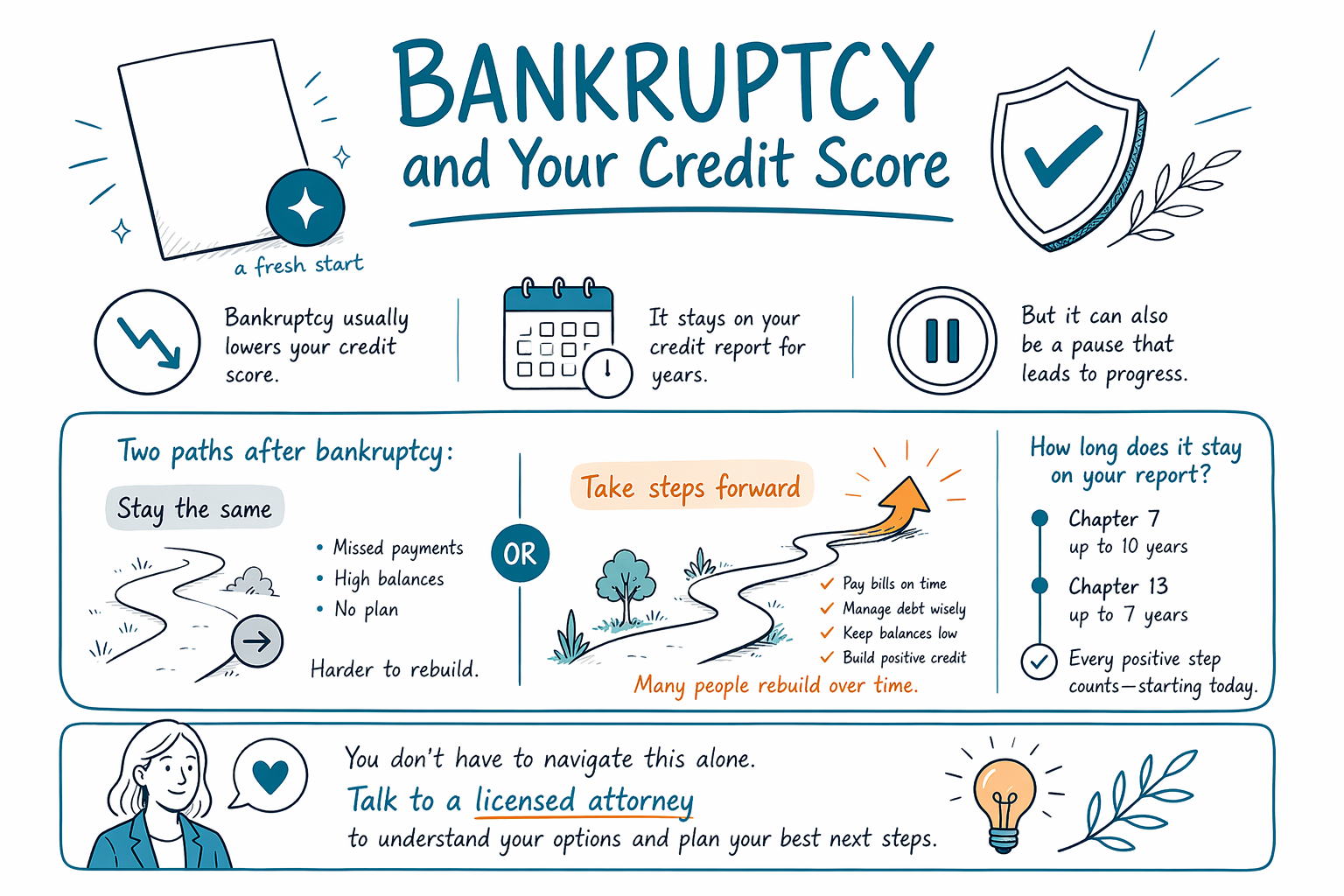

破產與你的信用分數

破產可能會在多年內影響你的信用分數與信用報告,但這不代表你不能重建信用。以下整理通常會發生什麼、哪些地方較可能改善,以及如何在持牌(licensed)律師的協助下擬定計畫。

直接答案:破產會「毀掉」你的信用嗎?

破產通常一開始會傷害你的信用分數,並在很長一段時間內保留在你的信用報告中。也就是說,影響往往比你擔心的更不那麼「永久」——許多人在因為壓力過大的債務終於喘口氣後,會一步步重建。

重點在於你接下來做什麼。即使你的紀錄上有破產,你仍可能在一段時間後符合某些信用產品資格,並透過持續、按時付款、以及在可行範圍內保持較低的餘額來改善你的分數。

規則與時程可能因你的州別、以及你的案件在哪個聯邦司法轄區(federal district)提出而不同;信用報告的作法也可能因不同信用局(credit bureau)而有所差異。持牌破產律師可以為你說明你的情況可能會如何發展。

破產會在信用報告上多久

一般而言,第 7 章破產(Chapter 7)會在信用報告中大約保留 10 年,而第 13 章(Chapter 13)大約保留 7 年。不同的信用局可能會以略微不同的方式呈現資訊,而且你的個人報告也可能包含其他因素,例如逾期付款或催收。

你的信用分數並不是用同一套方式計算,但大多數評分模型都會把破產視為非常嚴重的負面項目。通常在你於申請後建立起穩定、可靠付款的模式時,分數影響也會逐漸減弱。

如果你目前的信用報告已經反映了錯過付款、催收,或訴訟,「損害」也許已經發生了。破產往往是用來止血並創造清楚的下一步路徑,而不是什麼能瞬間抹掉一切的魔法。

你申請後,信用分數究竟會發生什麼

許多人會在破產申請提出後看到分數下降,因為放款人與評分模型會把這視為高風險訊號。若你的信用本來就已經受損,這一下跌可能會更明顯。

在提出申請後,如果你避免新的逾期付款,分數就可能隨時間逐步改善。在某些情況下,你也許能保留或管理某些帳戶——這取決於破產類型以及特定債權人的條款(你的律師可以帶你了解通常在你這種情況下會如何)。

破產後立刻收到「預先核准/預先同意(pre-approval)」的邀約也很常見。要小心並仔細閱讀——有些邀約的費用或條款可能很高,若你本來就已經資金緊繃,反而會讓事情更難。

第 7 章 vs. 第 13 章:哪一個對信用傷害更大?

第 7 章與第 13 章都可能影響你的信用分數。主要差別在於案件如何處理你的債務。

在第 7 章中,許多符合資格的無擔保債務會被解除(discharged),整個破產程序通常也較短。第 13 章則涉及法院核准的分期償還計畫,你通常需要在計畫期間每月付款。

因為信用分數的影響取決於你原本的起點以及你後續的付款紀錄,所以不存在單一個「對信用最好」的選擇。最適合的章節取決於你的資格(包含第 7 章的「資格/收入測試(means test)」)、你的收入、你的債務,以及你的目標——例如你是想保住房子,或是要停止某些特定行動。想了解你所在地的差異,請看我們的chapter guide。

重要限制:破產不會清除所有類型的債務

破產可能移除或減少許多債務,但並不代表全部都會被清除。有些債務通常會在破產後仍然存在,包括大多數學生貸款、較新的所得稅、子女扶養費與贍養費(child support and alimony)、許多法院罰款與罰金,以及基於某些類型的不當行為(例如詐欺)的債務。結果取決於你案件的具體事實。

因為破產後你可能仍需支付部分餘額,你的信用重建計畫應包含你要如何處理通常仍會保留的債務——另外也要確保你持續遵守任何正在進行中的義務,並保持按期繳納。

另外,雖然破產在案件提出後可能暫停許多催收行動,但不代表每個債權人都會立刻停止、或每一筆債務都會以相同方式處理。對於你可能保得住什麼、以及什麼可能被解除(discharge)的判斷,請用你所在地附近的持牌破產律師確認細節。

以安全、務實的方式重建信用

重建通常看起來是:掌握並按時完成付款、讓新的信用使用維持在適度範圍、以及選擇你能在現實中承擔的信用產品。先從基本做起——所有你必須支付的款項都要準時繳納,並避免承擔你負擔不起的新債務。

有些人在破產後會使用有擔保信用卡(secured credit cards)或信用建立貸款(credit-builder loans),但條款差異很大。如果你確實考慮新的信用產品,請找費用清楚、月付金額可負擔,並有自動提醒的方案,避免錯過到期日。

如果你不確定要先做什麼,跟持牌律師討論破產期間你的特定帳戶通常會發生什麼事會很有幫助。接著在提出申請後(或在你還在決定時),向律師或合格的信用諮詢/輔導顧問(credit counselor)索取下一步的通用指引。想了解更多取得協助的方法,你可以從這裡開始:get matched 並閱讀guides。

- 在申請破產之後、但在你申請新的信用之前,先確認你的信用報告是否正確無誤

- 避免「信用修復(credit repair)」保證——找尋你能持續採取的誠實做法

與持牌破產律師談談(並確認基本資訊)

CleanSlate Match 是一項免費(FREE)的配對服務,會把你連結到你附近的持牌破產律師。我們不是律師事務所(law firm),也不代辦破產;透過此流程,你也不會成為我們的委託客戶。

規則會因州別、以及案件提出所在的聯邦司法轄區而不同;信用報告的時間點與影響也可能不同。持牌律師可以解釋你的情況可能如何影響你的信用,以及你在解除(discharge)方面可以、以及不能期待什麼。

如果提到費用,許多消費者破產律師會收取固定費(flat fee)加上法院申請費(court filing fee),以及一筆小額且規定必須支付的信用諮商費用。總金額通常大約在幾千美元到約 $3,500–$6,000(依章別、複雜度與司法轄區而定)。這些範圍不是報價——只有律師才能根據你的案件提供估算。對任何承諾保證結果的人要特別小心。

破產通常會降低你的信用分數,並在你的報告上保留多年,但如果你有了全新的開始並採取謹慎的下一步,許多人仍能在一段時間內重建信用——請諮詢持牌律師,了解在你所在州你的真正選項。

常見問題

破產後我的信用分數會回到正常嗎?

你的信用分數可能會隨時間改善,特別是如果你保持帳戶狀態正常、並避免新的逾期付款。不過「回到正常」取決於你原本的起點,以及你破產後的用法習慣,而且破產紀錄可能仍會保留多年。

第 13 章對信用的幫助會比第 7 章更大嗎?

第 13 章可能涉及透過法院核准的計畫展現持續償還,這可能幫助部分人重建信用。但影響仍屬於個人因素——你的目前信用紀錄、你的計畫付款,以及債權人會怎麼做,都會影響最終結果。

破產能阻止催收、扣薪、或房屋被法拍嗎?

在許多情況下,只要破產案件一提出,會有自動暫停(automatic stay)機制,暫停許多催收行動,包括許多房屋法拍(foreclosures)、扣薪(wage garnishments),以及某些訴訟。不過具體效果取決於你的情況與時點,因此請向你所在地的持牌破產律師確認細節。

破產能消除學生貸款或追溯稅(back taxes)嗎?

通常,大多數學生貸款與許多較新的所得稅,不會透過一般的消費者破產被清除。有些債務在有限情況下可能被解除(discharged),但這也取決於具體事實。律師可以幫你審視哪些條件適用於你。