指南

破产与信用评分

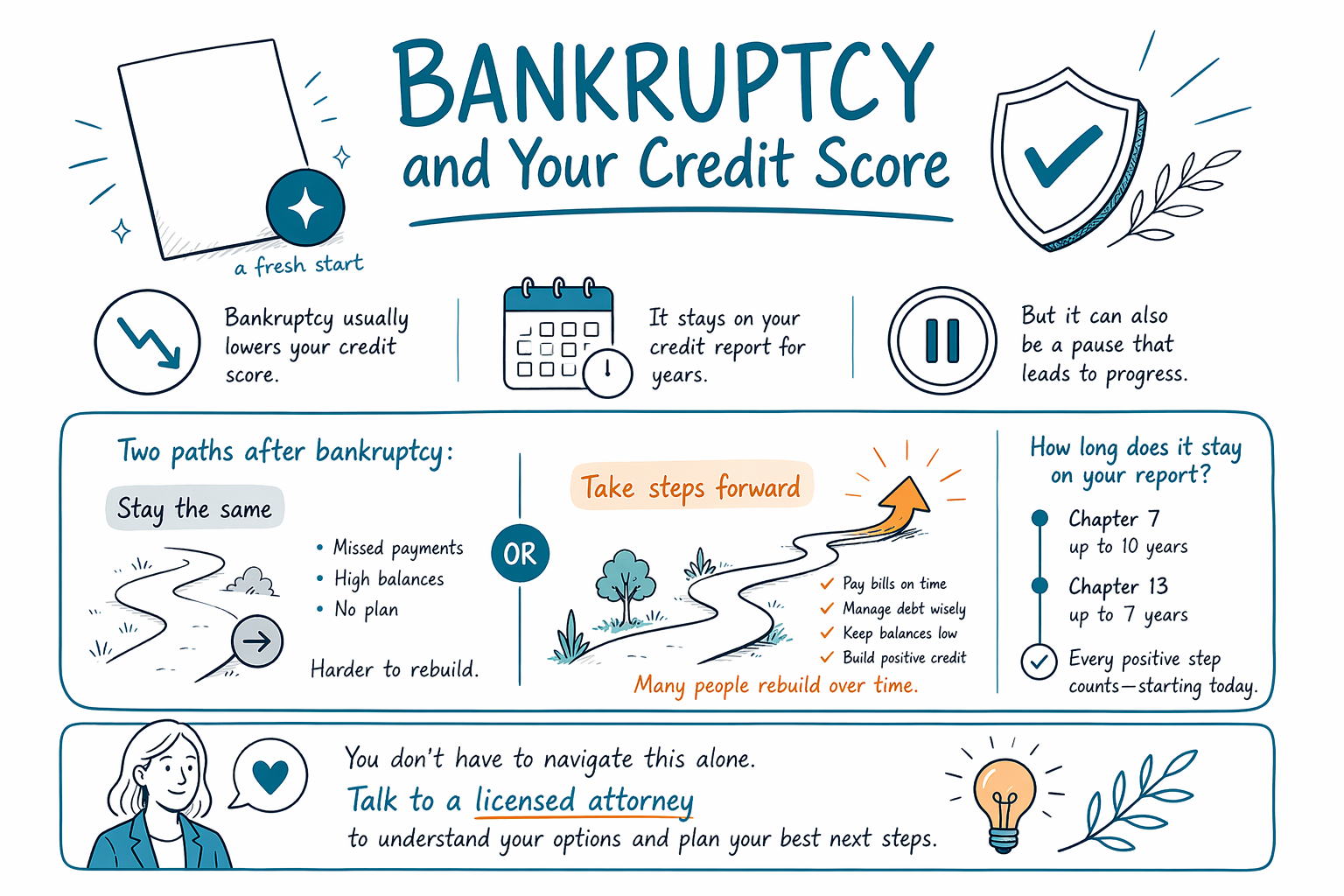

破产可能会在多年内影响你的信用评分和信用报告,但这并不意味着你无法重建。下面是通常会发生什么、哪些方面更容易改善,以及如何在持牌律师的帮助下制定计划。

直接回答:破产会“毁掉”你的信用吗?

破产通常会先降低你的信用评分,并在很长一段时间内保留在你的信用报告上。不过,从影响的“持久性”来看,往往没有人们担心的那么不可逆——许多人在被压得喘不过气的债务得到缓冲后,会一步步重建。

关键在于你接下来做什么。即使你的记录里有破产申请,你仍可能随着时间的推移符合某些信用产品的条件,并通过保持稳定的按时付款、在可能的情况下让账户余额保持较低来改善评分。

规则和时间表可能会因你所在州以及你的案件提交到哪个联邦司法辖区而不同;不同的征信机构在信用报告展示方式上也可能有差异。一位持牌破产律师可以解释你的具体情况可能会如何发展。

破产会在信用报告上停留多久

一般来说,第7章破产会在信用报告上停留约10年,第13章约7年。不同信用局对信息的呈现方式可能略有不同,你的个人报告也可能包含其他因素,比如逾期付款或催收记录。

信用评分的计算方式并不完全相同,但大多数评分模型会把破产视为严重的负面项目。通常在你提交破产后建立起稳定、可靠的按时付款模式时,评分影响会逐渐减弱。

如果你当前的信用报告已经反映了错过付款、催收或诉讼,那么所谓的“损失”可能已经发生。破产往往是一种止血方式,帮助你开辟清晰的前路,而不是神奇的“抹除器”。

提交后你的信用评分到底会发生什么

很多人会在破产提交后看到自己的评分下降,因为放贷方以及评分模型会把这视为高风险信号。如果你的信用在此前就已经受损,下降幅度可能会更明显。

提交之后,如果你避免新的逾期付款,你的评分可能会随着时间逐步改善。在某些情况下,你可能能够保留或管理某些账户,这取决于破产类型以及具体债权方的条款(你的律师可以带你了解在你这种情况里通常会发生什么)。

破产后立刻收到一些“预先批准”类的推介也很常见。请保持谨慎并仔细阅读——有些推介附带较高费用或条款,可能会在你本来就已经被拉到极限的情况下让事情更难。

第7章 vs. 第13章:哪个对信用伤害更大?

第7章和第13章都会影响你的信用。主要区别在于案件如何处理你的债务。

在第7章中,许多符合条件的无担保债务会被免除,整个破产程序通常更短。第13章则涉及一个经法院批准的分期偿还计划,你通常需要在计划有效期间每月付款。

因为信用评分影响取决于你当初的起点以及你之后持续的还款记录,所以不存在一个对信用来说绝对“最优”的选择。最适合哪一章取决于你的资格(包括第7章的资力测试)、你的收入、你的债务以及你的目标——例如你是想保住房屋,还是要停止某些特定行动。想了解你所在地区的差异,请看我们的 章程指南。

重要限制:破产并不能消除所有类型的债务

破产可以移除或减少许多债务,但它并不会把一切都抹掉。有些债务通常仍会在破产后保留,包括大多数学生贷款、近期的所得税、子女抚养费和赡养费、许多法院罚款和处罚,以及基于某些类型不当行为(例如欺诈)的债务。最终结果取决于你案件的具体事实。

因为在破产后你可能仍需承担某些余额,你的信用重建计划应当包括你将如何处理那些通常仍会保留的债务——同时也要保持任何持续性义务按时履行。

另外,尽管破产在案件提交后可能会暂停许多催收行动,但它并不保证每一家债权人都会立刻停止,或者每一笔债务都会以相同方式处理。对于你可能能够保留什么或申请免除什么的决定,请与你附近的持牌破产律师确认细节。

如何用安全、现实的方式重建信用

重建通常看起来像这样:按时掌控付款、让新的信用使用保持适度,并选择你能现实地管理的信用产品。从基础开始——你必须按时支付的都要按时付,并避免承担你负担不起的新债。

有些人会在破产后使用有担保信用卡或信用建立贷款,但条款差异很大。如果你确实在考虑新的信用产品,请寻找费用清晰、每月付款可承受,并配有自动提醒,这样你不会错过到期日。

如果你不确定第一步该做什么,与持牌律师谈谈破产期间你的具体账户通常会发生什么可能会有帮助。然后在提交后(或在你决定期间),你可以向律师或合格的信用咨询师寻求下一步的通用指导。想了解更多帮助,你可以从这里开始:get matched 并查看 guides。

- 提交破产后、在申请新信用之前,检查你的信用报告是否准确

- 避免“信用修复”承诺——寻找你可以持续做到的诚实步骤

找一位持牌破产律师(并确认基础要点)

CleanSlate Match 是一项免费的匹配服务,会为你连接你所在地区的持牌破产律师。我们不是律师事务所,也不会在这个过程中替你提交破产申请;通过这个流程,你也不会成为我们的客户。

规则会因州以及你的案件提交到哪个联邦司法辖区而不同,信用报告的时间表和影响也可能不同。持牌律师可以解释你的情况可能如何影响你的信用,以及在“免除”方面你可以期待什么、不能期待什么。

如果涉及费用,许多面向消费者的破产律师会收取固定服务费,再加上法院的提交费用,以及一笔较小、但必须支付的信用咨询费用。总费用通常大致在几千美元到约 $3,500–$6,000 之间(取决于章程类型、复杂程度和司法辖区)。这些区间不是报价——只有律师才能根据你的案件情况进行估算。对任何承诺“保证结果”的人要保持警惕。

破产通常会降低你的信用评分,并在你的报告上保留多年,但如果你获得一次新的开始并采取谨慎的下一步行动,很多人都能在之后的时间里重建信用——请找一位持牌律师,了解你在本州的真实选择。

常见问题

破产后我的信用评分会恢复到正常吗?

你的信用评分可能会随着时间改善,尤其是当你保持账户正常并避免新的逾期付款时。不过,“恢复到正常”取决于你当初的起点以及你在破产后的习惯,而破产记录可能会在多年内保留在你的报告中。

第13章对信用的帮助是否比第7章更多?

第13章可能通过法院批准的计划来展示持续的偿还,这可能会帮助一些人重建。但影响仍然是个性化的——你的当前信用记录、你对计划的付款情况,以及债权人接下来采取的做法,都会影响最终结果。

破产能停止催收、扣工资或止赎吗?

在许多情况下,一旦破产案件提交,自动停止令会暂停许多催收行动,包括许多止赎、扣工资以及某些诉讼。具体结果取决于你的事实和时间点,所以请与你的持牌破产律师确认细节。

破产能免除学生贷款或追缴税款吗?

通常,大多数学生贷款和许多近期的所得税不会通过标准的个人破产而被免除。有些债务可能在有限情形下被免除,但这取决于具体事实。律师可以帮你审查哪些规定适用于你。