Guías

Quiebra y tu puntaje de crédito

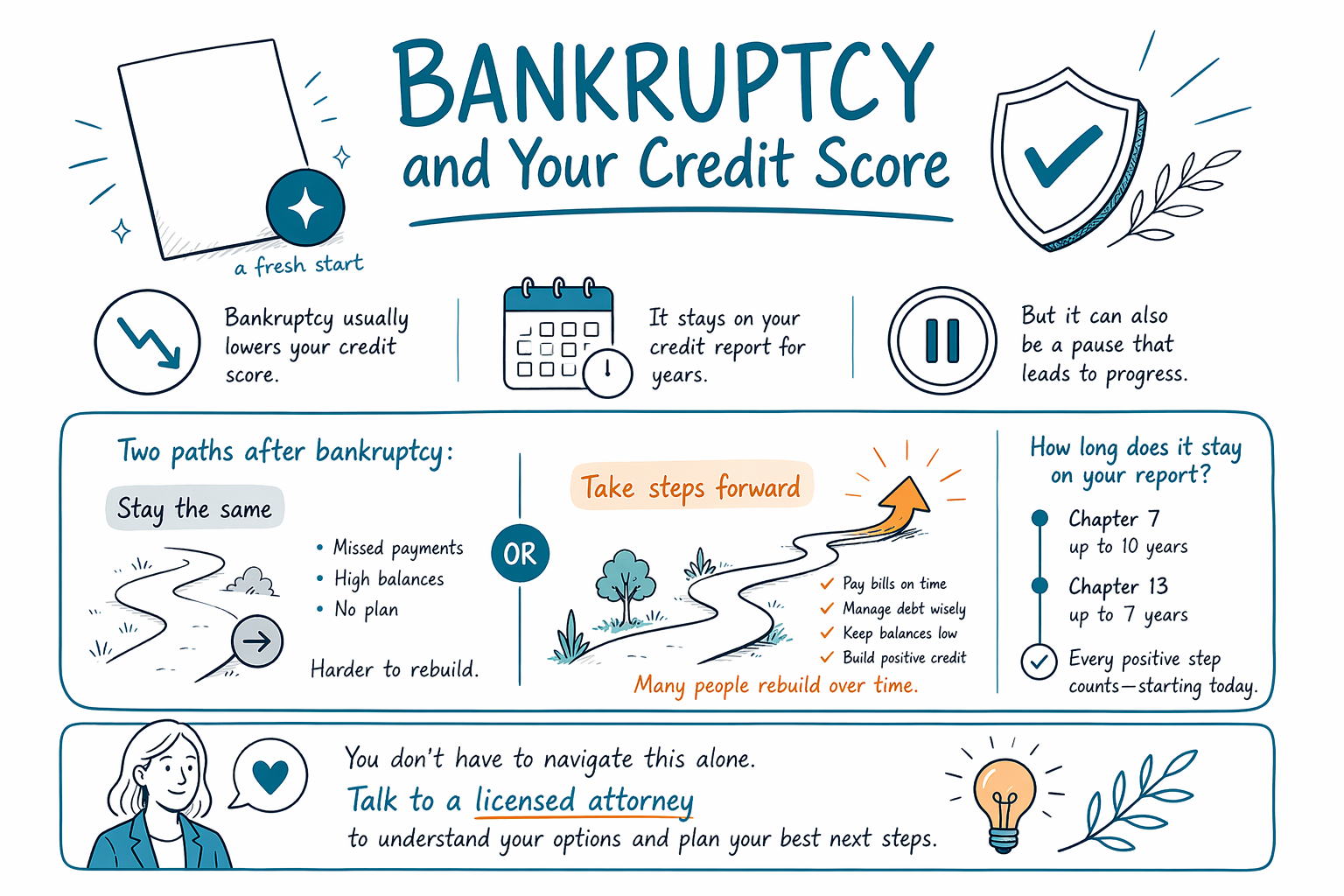

La quiebra puede afectar tu puntaje de crédito y tu historial por años, pero eso no significa que no puedas reconstruir. Aquí te contamos qué suele pasar, qué tiende a mejorar y cómo armar un plan con un abogado de quiebras con licencia.

La respuesta directa: ¿la quiebra “arruina” tu crédito?

La quiebra normalmente perjudica tu puntaje de crédito al principio y permanece en tu historial por mucho tiempo. Dicho esto, el impacto suele ser menos permanente de lo que la gente teme: muchas personas reconstruyen paso a paso después de conseguir un respiro del abrumador peso de las deudas.

Lo que importa es lo que haces después. Incluso con una quiebra registrada, con el tiempo aún podrías calificar para ciertos productos de crédito y mejorar tu puntaje haciendo pagos constantes y a tiempo, y manteniendo saldos bajos cuando sea posible.

Las reglas y los plazos pueden variar según tu estado y el distrito judicial federal donde se presenta tu caso, y también pueden diferir las prácticas de reporte entre las burós de crédito. Un abogado de quiebras con licencia puede explicarte cómo podría desarrollarse tu situación específica.

Cuánto tiempo la quiebra permanece en tu historial de crédito

En general, la quiebra del Capítulo 7 permanece en los reportes de crédito por alrededor de 10 años, y la del Capítulo 13 por alrededor de 7 años. Las diferentes burós de crédito pueden reflejar la información de manera ligeramente distinta, y tu reporte individual puede incluir otros factores como pagos tardíos o cobros (collections).

Tu puntaje de crédito no se calcula igual para todas las personas, pero la mayoría de los modelos de puntaje tratan la quiebra como un elemento negativo serio. El impacto en el puntaje a menudo disminuye gradualmente a medida que estableces un patrón de pagos confiables después de presentar el caso.

Si tu historial de crédito actual ya refleja pagos perdidos, cobros o una demanda, el “daño” quizá ya esté hecho. La quiebra suele ser una forma de detener la hemorragia y crear un camino claro hacia adelante, no una goma de borrar mágica.

Qué pasa realmente con tu puntaje de crédito después de presentar la quiebra

Muchas personas ven que su puntaje baja después de que se presenta una quiebra, porque los prestamistas y los modelos de puntaje la consideran una señal de alto riesgo. Esa caída puede ser más marcada si tu crédito ya estaba dañado.

Después de presentar el caso, tu puntaje puede mejorar con el tiempo si evitas nuevos pagos tardíos. En algunos casos, podrías poder conservar o administrar ciertas cuentas, dependiendo del tipo de quiebra y de los términos específicos del acreedor (tu abogado puede explicarte qué suele pasar en tu situación).

También es común recibir ofertas de “preaprobación” justo después de la quiebra. Ten cuidado y lee con atención: algunas ofertas tienen comisiones altas o términos que pueden dificultarte las cosas si ya estás al límite.

Capítulo 7 vs. Capítulo 13: ¿uno daña más el crédito?

Tanto el Capítulo 7 como el Capítulo 13 pueden afectar tu crédito. La diferencia principal es cómo se resuelven tus deudas dentro del caso.

En el Capítulo 7, muchas deudas no garantizadas elegibles se cancelan (se descargan), y el proceso de quiebra suele ser más corto. El Capítulo 13 implica un plan de pago aprobado por el tribunal a lo largo del tiempo, y normalmente haces pagos mensuales mientras el plan esté en efecto.

Como el impacto en el puntaje depende de tu punto de partida y de tu historial de pagos continuo, no hay una sola opción “mejor” para tu crédito. El “mejor” capítulo depende de tu elegibilidad (incluida la prueba de medios para el Capítulo 7), tus ingresos, tus deudas y tus metas—por ejemplo, si estás intentando conservar una casa o detener ciertas acciones. Para entender las diferencias en tu zona, consulta nuestra guía de capítulos.

Límites importantes: la quiebra no borra todos los tipos de deuda

La quiebra puede eliminar o reducir muchas deudas, pero no borra todo. Algunas deudas usualmente sobreviven a la quiebra, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de hijos (child support) y pensión alimenticia (alimony), muchas multas y sanciones del tribunal, y deudas basadas en ciertos tipos de conducta indebida (como fraude). Los resultados dependen de los hechos específicos de tu caso.

Como es posible que aún debas algunos saldos después de la quiebra, tu plan para reconstruir el crédito debe incluir cómo manejarás las deudas que normalmente quedan—además de mantenerte al día con cualquier obligación continua.

Además, aunque la quiebra puede pausar muchas acciones de cobro después de que se presenta el caso, no garantiza que todos los acreedores se detendrán de inmediato ni que todas las deudas se manejarán de la misma manera. Para decisiones sobre qué podrías conservar o cancelar, confirma los detalles con un abogado de quiebras con licencia cerca de ti.

Cómo reconstruir crédito de forma segura y realista

Reconstruir normalmente se ve así: estar al día con los pagos, usar el crédito nuevo con moderación y elegir productos de crédito que puedas manejar de manera realista. Empieza con lo básico: paga todo lo que debes a tiempo y evita asumir nueva deuda que no puedes pagar.

Algunas personas usan tarjetas de crédito garantizadas (secured) o préstamos para construir crédito después de la quiebra, pero los términos varían muchísimo. Si consideras un producto de crédito nuevo, busca comisiones claras, pagos mensuales manejables y recordatorios automáticos para que no te pierdas las fechas de vencimiento.

Si no estás seguro de qué hacer primero, puede ayudar hablar con un abogado con licencia sobre qué pasa con tus cuentas específicas durante la quiebra. Luego, después de presentar (o mientras estás decidiendo), pide al abogado o a un consejero de crédito calificado orientación general sobre los siguientes pasos. Para obtener más ayuda, puedes comenzar aquí: haz que te asignen y revisar guías.

- Revisa tus reportes de crédito por exactitud después de presentar y antes de solicitar crédito nuevo

- Evita promesas de “reparación de crédito”—busca pasos honestos que puedas hacer de manera constante

Habla con un abogado de quiebras con licencia (y confirma lo básico)

CleanSlate Match es un servicio GRATUITO de emparejamiento que te conecta con un abogado de quiebras con licencia cerca de ti. No somos un bufete de abogados y no presentamos quiebras, y no te conviertes en nuestro cliente a través de este proceso.

Las reglas varían según el estado y según el distrito federal donde se presenta tu caso, y también pueden variar los plazos y los efectos del reporte de crédito. Un abogado con licencia puede explicarte cómo tu situación podría afectar tu crédito y qué puedes esperar (y qué no) respecto a la descarga (discharge).

Si el costo sale a relucir, muchos abogados de quiebra para consumidores cobran una tarifa fija más la tarifa de presentación ante el tribunal y una pequeña tarifa requerida de consejería de crédito. El total a menudo va aproximadamente de unos cuantos miles de dólares hasta alrededor de $3,500–$6,000 (dependiendo del capítulo, la complejidad y el distrito). Estos rangos no son una cotización—solo un abogado puede estimar según tu caso. Ten cuidado con cualquiera que prometa resultados garantizados.

La quiebra normalmente baja tu puntaje de crédito y permanece en tu historial por años, pero con un nuevo comienzo y pasos siguientes con cuidado, muchas personas pueden reconstruir con el tiempo. Habla con un abogado con licencia para entender tus opciones reales en tu estado.

Preguntas comunes

¿Mi puntaje de crédito volverá a la normalidad después de la quiebra?

Tu puntaje de crédito puede mejorar con el tiempo, especialmente si mantienes las cuentas al día y evitas nuevos pagos tardíos. Sin embargo, “volver a la normalidad” depende de tu situación inicial y de tus hábitos después de la quiebra, y el registro de quiebra puede permanecer por años.

¿El Capítulo 13 ayuda más a mi crédito que el Capítulo 7?

El Capítulo 13 puede implicar mostrar un pago constante mediante un plan aprobado por el tribunal, lo que puede ayudar a algunas personas a reconstruir. Pero el impacto sigue siendo personal: tu historial de crédito actual, los pagos de tu plan y lo que hagan los acreedores influyen en el resultado.

¿La quiebra puede detener cobros, embargos de sueldo o una ejecución hipotecaria?

En muchos casos, una vez que se presenta un caso de quiebra, una suspensión automática (automatic stay) pausa muchas acciones de cobro, incluidas muchas ejecuciones hipotecarias, embargos de sueldo y ciertas demandas. Los resultados específicos dependen de tus circunstancias y del momento, así que confirma los detalles con un abogado de quiebras con licencia.

¿La quiebra elimina préstamos estudiantiles o impuestos atrasados?

Por lo general, la mayoría de los préstamos estudiantiles y muchos impuestos sobre ingresos recientes no se eliminan mediante la quiebra estándar de consumidores. Algunas deudas pueden cancelarse en situaciones limitadas, pero depende de los hechos. Un abogado puede revisar qué aplica para ti.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →