Mga gabay

Bankruptcy at ang Credit Score Mo

Maaaring makaapekto ang bankruptcy sa iyong credit score at sa iyong credit report sa loob ng maraming taon, pero hindi ibig sabihin nito na hindi mo na kayang magbui muli. Narito ang karaniwang nangyayari, kung ano ang madalas bumubuti, at kung paano gumawa ng plano kasama ang isang lisensyadong abogado.

Direktang sagot: “isira” ba ng bankruptcy ang credit mo?

Karaniwang nakakasama ang bankruptcy sa credit score sa unang yugto at nananatili sa credit report nang matagal. Pero ang epekto nito ay madalas na hindi kasing-permanente ng kinatatakutan ng maraming tao—madalas na nakaka-buildup step by step ang mga tao pagkatapos nilang magkaroon ng “breathing room” mula sa sobrang bigat na utang.

Ang mahalaga ay kung ano ang gagawin mo pagkatapos. Kahit may naitalang bankruptcy sa record mo, maaari ka pa ring maging kwalipikado para sa ilang uri ng credit sa paglipas ng panahon, at mapapabuti mo ang iyong score sa pamamagitan ng tuloy-tuloy at on-time na pagbabayad at pagpapanatiling mababa ang mga balanse kung posible.

Magkaiba ang mga patakaran at timeline depende sa state mo at sa federal district kung saan isampa ang kaso mo, at puwede ring magkaiba ang credit reporting practices sa bawat credit bureau. Ang isang lisensyadong bankruptcy attorney ay makakapagpaliwanag kung paano maaaring maglaro ang sitwasyon mo.

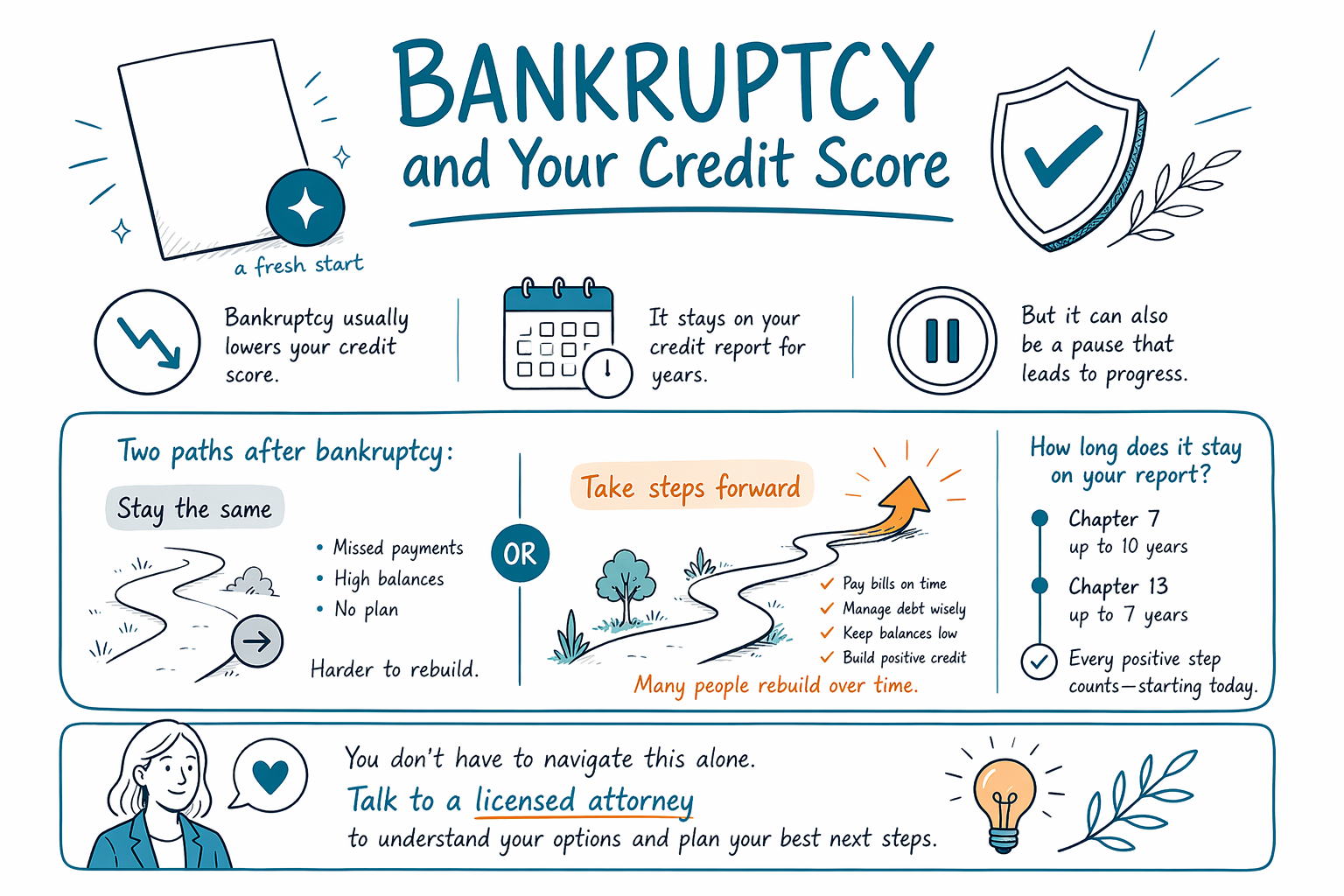

Gaano katagal nananatili ang bankruptcy sa credit report mo

Sa pangkalahatan, ang Chapter 7 bankruptcy ay nananatili sa credit reports nang mga 10 taon, at ang Chapter 13 ay mga 7 taon. Maaaring ipakita ng iba’t ibang credit bureaus ang impormasyon nang bahagyang magkaiba, at ang personal mong report ay puwedeng may kasamang iba pang factors tulad ng late payments o collections.

Hindi pare-pareho ang paraan ng pagkuwenta ng credit score para sa lahat, pero kadalasang itinuturing ng karamihan sa scoring models ang bankruptcy bilang isang seryosong negatibong item. Karaniwan, unti-unting bumababa ang epekto sa score habang binubuo mo ang pattern ng maaasahang pagbabayad matapos ma-file.

Kung ang credit report mo ngayon ay sumasalamin na ng mga napalampas na pagbabayad, collections, o isang demanda, maaaring “nagawa” na ang pinsala. Ang bankruptcy ay madalas na paraan para tigilan ang pagdurugo at lumikha ng malinaw na landas pasulong—hindi ito magic eraser.

Ano talaga ang nangyayari sa credit score mo pagkatapos ka mag-file

Maraming tao ang nakakakita ng pagbaba ng kanilang score pagkatapos ma-file ang bankruptcy dahil tinitingnan ng mga lender at scoring models ito bilang high risk signal. Maaaring mas matindi ang pagbaba kung nasira na ang credit mo.

Pagkatapos ng pag-file, puwede pang bumuti ang iyong score sa paglipas ng panahon kung iwasan mo ang mga bagong late payments. Sa ilang kaso, maaaring mapanatili o mapamahalaan mo ang ilang accounts, depende sa uri ng bankruptcy at sa mga partikular na tuntunin ng creditor (matutulungan ka ng abogado mo na maunawaan kung ano ang karaniwang nangyayari sa sitwasyon mo).

Karaniwan din ang makakuha ng mga “pre-approval” offer agad pagkatapos ng bankruptcy. Mag-ingat at basahin nang mabuti—may ilang offer na may mataas na fees o kondisyon na puwedeng magpahirap kung sobra na ang stretch mo.

Chapter 7 vs. Chapter 13: alin ang mas nakakaapekto sa credit?

Parehong nakakaapekto ang Chapter 7 at Chapter 13 sa credit mo. Ang pangunahing pagkakaiba ay kung paano nagtatapos ang kaso at kung paano maaapektuhan ang mga utang mo.

Sa Chapter 7, maraming eligible na unsecured debts ang dini-discharge, at kadalasang mas maikli ang proseso ng bankruptcy. Ang Chapter 13 ay may kasamang repayment plan na aprubado ng korte sa loob ng panahon, at karaniwan ay nagbabayad ka bawat buwan habang may bisa ang plan.

Dahil ang epekto sa credit score ay nakadepende sa starting point mo at sa patuloy mong payment history, walang iisang “pinakamagandang” pagpipilian para sa credit. Ang pinakamagandang chapter ay nakadepende sa eligibility (kabilang ang means test para sa Chapter 7), iyong income, iyong mga utang, at iyong mga goals—halimbawa, kung sinusubukan mong panatilihin ang isang bahay o pigilan ang ilang aksyon. Para maunawaan ang mga pagkakaiba sa lugar mo, tingnan ang aming chapter guide.

Mahalagang limitasyon: hindi inaalis ng bankruptcy ang lahat ng uri ng utang

Maaaring alisin o bawasan ng bankruptcy ang maraming utang, pero hindi nito binubura ang lahat. May ilang utang na karaniwang nabubuhay kahit matapos ang bankruptcy, kabilang ang karamihan sa student loans, mga kamakailang income taxes, child support at alimony, maraming court fines at penalties, at mga utang na nakabatay sa ilang uri ng maling gawain (tulad ng fraud). Magkakaiba ang resulta depende sa eksaktong facts ng iyong kaso.

Dahil maaari ka pa ring may utang na balanse pagkatapos ng bankruptcy, ang plano mo sa pagre-rebuild ng credit ay dapat magsama ng kung paano mo haharapin ang mga utang na kadalasang nananatili—kasama rin ang patuloy na pagiging updated sa anumang ongoing obligations.

At kahit puwedeng i-pause ng bankruptcy ang maraming collection actions matapos ma-file ang kaso, hindi nito ginagarantiya na titigil agad ang bawat creditor o na pare-pareho ang pagtrato sa bawat utang. Para sa mga desisyon kung ano ang posibleng mapanatili o ma-discharge, kumpirmahin ang mga detalye sa isang lisensyadong bankruptcy attorney malapit sa iyo.

Paano magrebuild ng credit sa ligtas at makatotohanang paraan

Karaniwan, ang pagrebuild ay ganito: bantayan ang mga pagbabayad, panatilihing katamtaman lang ang bagong paggamit ng credit, at piliin ang mga credit product na kaya mong pamahalaan nang makatotohanan. Magsimula sa basics—bayaran ang lahat ng kailangan bayaran sa tamang oras at iwasan ang pagkuha ng bagong utang na hindi mo kayang bayaran.

May ilang tao na gumagamit ng secured credit cards o credit-builder loans pagkatapos ng bankruptcy, pero malawak ang pagkakaiba-iba ng terms. Kung mag-iisip ka ng bagong credit product, hanapin ang malinaw na fees, kayang bayarang monthly payments, at automatic reminders para hindi mo makaligtaan ang due dates.

Kung hindi ka sigurado kung ano ang unang dapat gawin, makakatulong ang pakikipag-usap sa isang lisensyadong abogado tungkol sa kung ano ang nangyayari sa iyong mga specific accounts sa panahon ng bankruptcy. Pagkatapos (o habang nagpapasya ka pa), humingi rin ng pangkalahatang gabay sa susunod na hakbang mula sa abogado o isang kuwalipikadong credit counselor. Para sa higit pa tungkol sa pagkuha ng tulong, puwede kang magsimula dito: get matched at tingnan ang guides.

- Suriin ang iyong mga credit report para sa katumpakan pagkatapos mag-file at bago ka mag-apply para sa bagong credit

- Iwasan ang mga pangakong “credit repair”—hanapin ang mga tapat na hakbang na kaya mong gawin nang tuloy-tuloy

Makipag-usap sa isang lisensyadong bankruptcy attorney (at kumpirmahin ang mga basics)

Ang CleanSlate Match ay isang LIBRENG matching service na nag-uugnay sa iyo sa isang lisensyadong bankruptcy attorney malapit sa iyo. Hindi kami isang law firm at hindi kami nagfa-file ng bankruptcy, at hindi ka magiging kliyente namin sa pamamagitan ng prosesong ito.

Magkaiba ang mga patakaran depende sa state at sa federal district kung saan isampa ang kaso mo, at puwede ring magkaiba ang mga timeline at epekto sa credit reporting. Ang isang lisensyadong abogado ay makakapagpaliwanag kung paano posibleng makaapekto ang sitwasyon mo sa credit mo at kung ano ang puwede at hindi mo dapat asahan tungkol sa discharge.

Kung pag-uusapan ang gastos, maraming consumer bankruptcy attorneys ang naniningil ng flat fee kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Karaniwan, ang kabuuan ay umaabot nang humigit-kumulang mula sa ilang libong dolyar hanggang sa mga $3,500–$6,000 (depende sa chapter, pagiging komplikado, at district). Ang mga hanay na ito ay HINDI mga quote—tanging ang isang abogado ang makakapagtantya batay sa iyong kaso. Mag-ingat sa sinuman na nangangako ng guaranteed results.

Karaniwang nagpapababa ang bankruptcy ng credit score mo at nananatili ito sa report mo sa loob ng maraming taon, pero sa fresh start at maingat na susunod na hakbang, maraming tao ang nakakabuild muli sa paglipas ng panahon—makipag-usap sa isang lisensyadong attorney para maunawaan ang tunay mong options sa state mo.

Mga karaniwang tanong

Babalik ba sa normal ang credit score ko pagkatapos ng bankruptcy?

Puwedeng bumuti ang iyong credit score sa paglipas ng panahon, lalo na kung mananatiling updated ang iyong mga account at iiwasan mo ang mga bagong late payments. Pero ang “pagbabalik sa normal” ay nakadepende sa starting point mo at sa mga ugali mo pagkatapos ng bankruptcy, at mananatili ang record ng bankruptcy sa loob ng maraming taon.

Tumutulong ba ang Chapter 13 sa credit ko nang higit kaysa Chapter 7?

Ang Chapter 13 ay puwedeng may kasamang pagpapakitang consistent ang repayment sa pamamagitan ng court plan, na makakatulong sa ilang tao para mag-rebuild. Pero personal pa rin ang epekto—ang kasalukuyan mong credit history, ang payments mo sa plan, at kung ano ang gagawin ng mga creditors ang lahat ay nakaaapekto sa magiging resulta.

Maaari bang pigilan ng bankruptcy ang collections, garnishments, o foreclosure?

Sa maraming kaso, kapag na-file na ang bankruptcy case, ang automatic stay ay nagpapahinto sa maraming collection actions, kabilang ang maraming foreclosures, wage garnishments, at ilang uri ng lawsuits. Depende ang mga specific na resulta sa mga facts mo at sa timing, kaya kumpirmahin ang mga detalye sa isang lisensyadong bankruptcy attorney.

Binubura ba ng bankruptcy ang student loans o back taxes?

Karaniwan, karamihan sa student loans at maraming recent income taxes ay hindi nabubura sa pamamagitan ng standard na consumer bankruptcy. Ang ilang utang ay puwedeng ma-discharge sa limitadong sitwasyon, pero depende iyon sa mga facts. Maaaring repasuhin ng abogado kung ano ang naaangkop sa iyo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →