Руководства

Банкротство и кредитный рейтинг

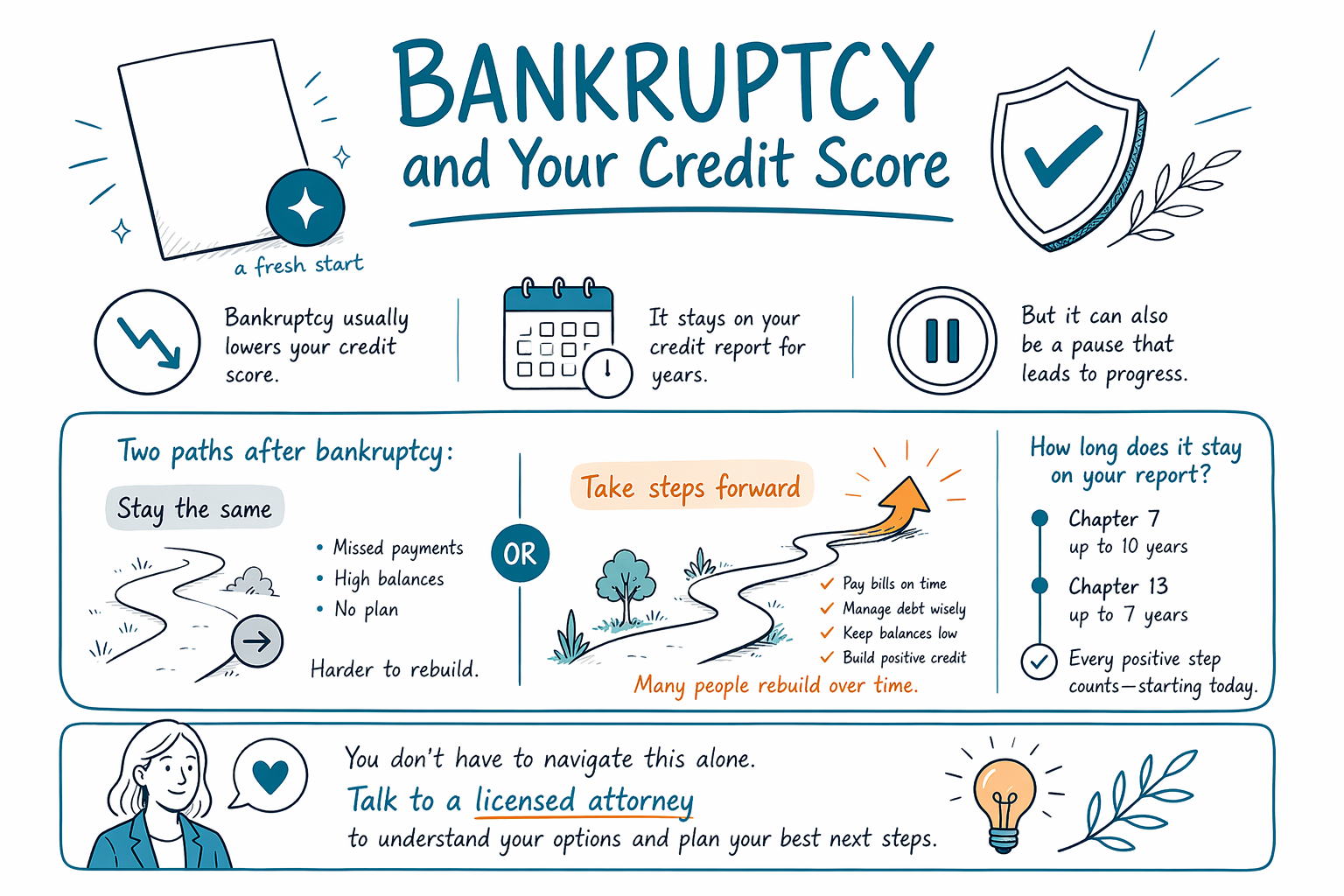

Банкротство может влиять на ваш кредитный рейтинг и кредитную историю годами, но это не значит, что вы не сможете восстановить кредит. Ниже — что обычно происходит, что чаще всего улучшается и как составить план вместе с лицензированным юристом по банкротству.

Короткий ответ: банкротство «испортит» кредит?

Банкротство обычно сначала ухудшает ваш кредитный рейтинг и надолго остается в вашей кредитной истории. При этом влияние часто оказывается менее постоянным, чем многие боятся: многие люди восстанавливают кредит поэтапно, получив передышку после того, как долг перестает быть неподъемным.

Важно то, что вы делаете дальше. Даже если факт подачи заявления о банкротстве есть в вашей истории, со временем вы все еще можете соответствовать требованиям для некоторых кредитных продуктов и улучшать рейтинг, если регулярно и вовремя вносите платежи и по возможности держите задолженность по новым счетам на низком уровне.

Правила и сроки могут отличаться в зависимости от вашего штата и федерального судебного округа, куда подано дело, а также различаться кредитными бюро по практикам отражения информации. Лицензированный юрист по банкротству объяснит, как именно ваша ситуация может развиваться.

Как долго банкротство остается в кредитной истории

В целом банкротство по главе 7 остается в кредитных отчетах примерно на 10 лет, а по главе 13 — примерно на 7 лет. Разные кредитные бюро могут отражать информацию слегка по-разному, а ваш личный отчет может включать и другие факторы, например просрочки или взыскания.

Кредитный рейтинг рассчитывается не одинаково для всех, но большинство моделей скоринга рассматривают банкротство как серьезно негативный фактор. Влияние на рейтинг часто постепенно уменьшается, когда после подачи заявления вы выстраиваете устойчивый шаблон надежных, своевременных платежей.

Если в вашем текущем кредитном отчете уже отражаются пропущенные платежи, взыскания или судебный иск, эффект «ущерба» мог быть уже нанесен. Банкротство часто помогает остановить «кровотечение» и создать понятный путь вперед, а не выступает как магический «ластик».

Что на самом деле происходит с кредитным рейтингом после подачи заявления

Многие замечают снижение рейтинга после того, как подано заявление о банкротстве, потому что кредиторы и модели скоринга воспринимают это как сигнал высокого риска. Насколько резким будет спад, может быть сильнее, если до банкротства ваш кредит уже был поврежден.

После подачи заявления рейтинг может со временем улучшаться, если вы избегаете новых просрочек. В некоторых случаях вы можете сохранить или контролировать определенные счета — в зависимости от типа банкротства и условий конкретного кредитора (ваш юрист сможет разъяснить, что обычно происходит в вашей ситуации).

Также сразу после банкротства нередко приходят предложения с «предварительным одобрением». Будьте внимательны и читайте условия — у некоторых предложений бывают высокие комиссии или условия, которые могут сделать ситуацию еще сложнее, если вы и так находитесь в напряжении.

Глава 7 vs. глава 13: что сильнее вредит кредитному рейтингу?

И банкротство по главе 7, и по главе 13 могут повлиять на ваш кредит. Главная разница в том, как по делу будут урегулированы ваши долги.

При главе 7 многие подходящие необеспеченные долги списываются, а процедура обычно короче. Глава 13 подразумевает утвержденный судом план погашения в течение времени, и обычно вы вносите ежемесячные платежи, пока действует план.

Так как влияние на кредитный рейтинг зависит от вашей исходной ситуации и от того, как вы продолжаете платить, единого «лучшего» варианта для кредита не существует. Наиболее подходящая глава зависит от соответствия требованиям (включая проверку «средств» для главы 7), вашего дохода, ваших долгов и ваших целей — например, пытаетесь ли вы сохранить жилье или остановить определенные действия. Чтобы понять различия в вашем регионе, смотрите наше руководство по главам.

Важные ограничения: банкротство не стирает все виды долгов

Банкротство может удалить или уменьшить многие долги, но не все. Обычно банкротство не «обнуляет» некоторые обязательства, включая большинство студенческих кредитов, недавние налоги на доход, алименты на ребенка и супружеские алименты, многие судебные штрафы и пени, а также долги, связанные с определенными видами неправомерных действий (например, мошенничеством). Результат зависит от конкретных фактов вашего дела.

Поскольку после банкротства вы можете все еще быть должны по некоторым суммам, план восстановления кредита должен включать то, как вы будете справляться с теми долгами, которые чаще всего остаются — плюс своевременное выполнение любых продолжающихся обязательств.

Кроме того, хотя банкротство может приостановить многие действия по взысканию после подачи дела, оно не гарантирует, что любой кредитор немедленно остановит действия, или что каждый долг будет решен одинаково. Для решений о том, что вы сможете сохранить или списать, уточняйте детали у лицензированного юриста по банкротству рядом с вами.

Как восстановить кредит безопасно и реалистично

Обычно восстановление выглядит так: вы держите платежи под контролем, используете новый кредит умеренно и выбираете кредитные продукты, которые вы реально можете обслуживать. Начните с базовых вещей — вносите вовремя все платежи, которые обязаны платить, и избегайте брать новый долг, который вы не можете себе позволить.

Некоторые люди после банкротства используют обеспеченные кредитные карты или кредиты для формирования кредитной истории, но условия сильно различаются. Если вы все же рассматриваете новый кредитный продукт, ищите понятные комиссии, посильные ежемесячные платежи и автоматические напоминания, чтобы не пропускать даты платежа.

Если вы не уверены, что делать в первую очередь, полезно поговорить с лицензированным юристом о том, что обычно происходит с вашими конкретными счетами во время банкротства. Затем после подачи (или пока вы еще решаете) попросите юриста или квалифицированного кредитного консультанта дать общее руководство по следующему шагу. Для получения помощи вы можете начать здесь: пройдите подбор и изучите руководства.

- Проверьте точность ваших кредитных отчетов после подачи заявления и до того, как подавать на новый кредит

- Не верьте обещаниям «ремонта кредита» — ищите честные шаги, которые вы сможете последовательно выполнять

Обратитесь к лицензированному юристу по банкротству (и проверьте базовые моменты)

CleanSlate Match — это БЕСПЛАТНЫЙ сервис подбора, который соединяет вас с лицензированным юристом по банкротству рядом с вами. Мы не юридическая фирма и не подаем заявления о банкротстве, и вы не станете нашим клиентом через этот процесс.

Правила различаются по штатам и по федеральному судебному округу, куда подается ваше дело, а также могут отличаться сроки и последствия для кредитной истории. Лицензированный юрист может объяснить, как ваша ситуация может повлиять на кредит и чего вы можете ожидать (а чего не следует ожидать) по вопросам списания долгов.

Если вопрос о стоимости возникает, многие адвокаты по потребительскому банкротству берут фиксированную плату плюс госпошлину за подачу в суд и небольшую обязательную плату за кредитное консультирование. Общая сумма часто находится примерно в диапазоне от нескольких тысяч долларов до около $3,500–$6,000 (в зависимости от главы, сложности и округа). Эти диапазоны не являются котировками — только юрист может оценить по вашему делу. Будьте осторожны с теми, кто обещает гарантированный результат.

Банкротство обычно снижает ваш кредитный рейтинг и остается в вашей кредитной истории годами, но при новом старте и аккуратных следующих шагах многие люди со временем восстанавливают кредит — поговорите с лицензированным юристом, чтобы понять ваши реальные варианты в вашем штате.

Частые вопросы

Вернется ли мой кредитный рейтинг к норме после банкротства?

Кредитный рейтинг может улучшаться со временем, особенно если вы держите счета в актуальном состоянии и избегаете новых просрочек. Однако «возвращение к норме» зависит от вашей исходной ситуации и от того, как вы будете вести кредит после банкротства, а запись о банкротстве может оставаться в отчетах годами.

Помогает ли глава 13 моему кредиту больше, чем глава 7?

Глава 13 может предполагать демонстрацию последовательного погашения через судебный план, что может помочь некоторым людям восстановиться. Но эффект все равно индивидуален: влияет ваша текущая кредитная история, платежи по плану и то, что делают кредиторы.

Может ли банкротство остановить взыскания, арест зарплаты или выселение?

Во многих случаях, когда дело о банкротстве уже подано, автоматическая приостановка (automatic stay) останавливает многие действия по взысканию, включая многие процедуры выселения, арест зарплаты и некоторые судебные иски. Конкретные результаты зависят от ваших обстоятельств и сроков, поэтому подтвердите детали у лицензированного юриста по банкротству.

Списывает ли банкротство студенческие кредиты или «задолженность по налогам»?

Обычно большинство студенческих кредитов и многие недавние налоги на доход не списываются при стандартном потребительском банкротстве. Некоторые долги могут быть списаны в ограниченных ситуациях, но это зависит от фактов. Юрист может проверить, что применимо именно к вам.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →