الأدلة

الإفلاس ودرجة الائتمان الخاصة بك

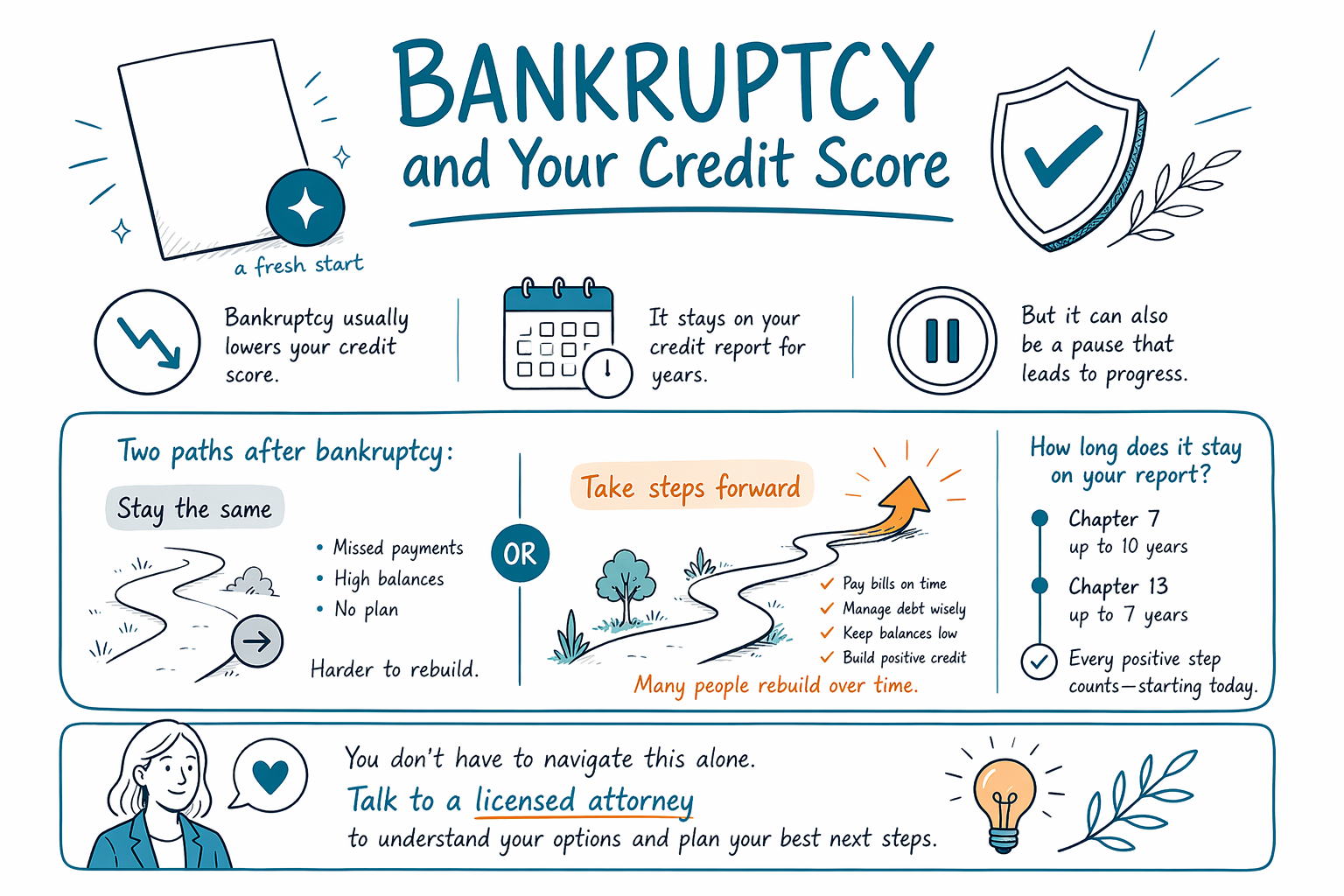

قد يؤثر الإفلاس في درجة الائتمان الخاصة بك وفي تقرير الائتمان لسنوات، لكنه لا يعني أنه لا يمكنك إعادة البناء. إليك ما يحدث عادةً، وما الذي يميل إلى التحسن، وكيف تضع خطة مع محامٍ مرخّص.

الإجابة المباشرة: هل الإفلاس «يدمّر» رصيدك الائتماني؟

يؤذي الإفلاس عادةً درجة الائتمان في البداية ويبقى في تقرير الائتمان لمدة طويلة. ومع ذلك، غالبًا ما يكون الأثر أقل ديمومة مما يخشى كثيرون—فكثير من الناس يعيدون البناء خطوة بخطوة بعد أن يحصلوا على مساحة للتنفس بعيدًا عن عبء الديون الساحق.

الأهم هو ماذا تفعل بعد ذلك. حتى مع وجود طلب إفلاس في سجلك، يمكنك مع مرور الوقت التأهل لمنتجات ائتمانية معيّنة وتحسين درجتك عبر سداد منتظم وفي مواعيده، والمحافظة على الأرصدة منخفضة قدر الإمكان.

قد تختلف القواعد والجداول الزمنية حسب ولايتك ومنطقة المحاكم الفيدرالية التي تم تقديم قضيتك فيها، كما قد تختلف ممارسات الإبلاغ الائتماني بين مكاتب الائتمان. يمكن لمحامٍ إفلاس مرخّص أن يوضح كيف قد تتطور حالتك المحددة.

كم مدة بقاء الإفلاس في تقرير الائتمان

بشكل عام، يبقى إفلاس الفصل السابع (Chapter 7) في تقارير الائتمان لمدة تقارب 10 سنوات، ويبقى إفلاس الفصل الثالث عشر (Chapter 13) لمدة تقارب 7 سنوات. قد تعكس مكاتب ائتمان مختلفة المعلومات بشكل مختلف قليلًا، وقد يتضمن تقريرك عوامل أخرى مثل المدفوعات المتأخرة أو التحصيلات.

لا تُحسب درجة الائتمان بالطريقة نفسها للجميع، لكن معظم نماذج التقييم تعامل الإفلاس كعنصر سلبي شديد. غالبًا ما يتراجع تأثير الدرجة تدريجيًا مع بناء نمط من المدفوعات الموثوقة بعد تقديم الإفلاس.

إذا كان تقرير الائتمان الحالي لديك يعكس بالفعل مدفوعات فائتة أو تحصيلات أو دعوى قضائية، فقد تكون «الأضرار» قد حدثت بالفعل. غالبًا ما يكون الإفلاس طريقة لإيقاف النزيف وإنشاء مسار واضح إلى الأمام، وليس «ممحاة سحرية».

ماذا يحدث فعلاً لدرجة الائتمان بعد تقديم الإفلاس؟

يرى كثير من الناس انخفاضًا في درجاتهم بعد تقديم الإفلاس لأن المقرضين ونماذج التقييم ينظرون إليه كإشارة عالية الخطورة. قد يكون هذا الانخفاض أشد إذا كانت درجة ائتمانك تضررت بالفعل.

بعد تقديم الإفلاس، يمكن أن تتحسن درجتك مع مرور الوقت إذا تجنبت المدفوعات المتأخرة الجديدة. وفي بعض الحالات، قد تتمكن من الاحتفاظ ببعض الحسابات أو إدارتها، وذلك حسب نوع الإفلاس وشروط الدائن المحددة (يمكن لمحاميك أن يشرح ما الذي يحدث عادةً في حالتك).

من الشائع أيضًا تلقي عروض «مبدئية/قبول مسبق» مباشرة بعد الإفلاس. توخَّ الحذر واقرأ بعناية—فبعض العروض تكون برسوم مرتفعة أو شروط تجعل الأمور أصعب إذا كنت بالفعل تعاني من ضغوط مالية.

الفصل 7 مقابل الفصل 13: هل أحدهما يضر الائتمان أكثر؟

يمكن أن يؤثر كل من الفصل السابع (Chapter 7) والفصل الثالث عشر (Chapter 13) في درجة الائتمان. الفرق الرئيسي هو كيفية إنهاء الحالة للديون.

في الفصل السابع، يتم غالبًا إسقاط (Discharge) كثير من الديون غير المضمونة المؤهلة، وتكون عملية الإفلاس عادةً أقصر. أما الفصل الثالث عشر فيتضمن خطة سداد يوافق عليها المحكمة على مدى زمني، وغالبًا ما تقوم بسداد مدفوعات شهرية طالما كانت الخطة سارية.

وبسبب أن أثر درجة الائتمان يعتمد على وضعك عند البداية وسجل مدفوعاتك المستمر، لا يوجد اختيار واحد «أفضل» للائتمان. يعتمد الفصل الأفضل على الأهلية (ومن ضمنها اختبار الملاءمة/Means Test في الفصل السابع)، ودخلك وديونك وأهدافك—مثل ما إذا كنت تحاول الاحتفاظ بمنزل أو إيقاف إجراءات معينة. لفهم الاختلافات في منطقتك، راجع دليلنا chapter guide.

حدود مهمة: الإفلاس لا يمحو كل أنواع الديون

قد يزيل الإفلاس أو يقلل كثيرًا من الديون، لكنه لا يمحو كل شيء. عادةً تبقى بعض الديون بعد الإفلاس، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ودعم الطفل والنفقة، وكثير من الغرامات والعقوبات الصادرة عن المحكمة، والديون الناشئة عن أنواع معينة من سوء السلوك (مثل الاحتيال). تعتمد النتائج على الوقائع المحددة في قضيتك.

ولأنك قد لا تزال مدينًا ببعض المبالغ بعد الإفلاس، يجب أن تتضمن خطة إعادة بناء الائتمان كيف ستتعامل مع الديون التي عادةً تبقى—بالإضافة إلى البقاء ملتزمًا بأي التزامات مستمرة.

كما أنه بينما يمكن للإفلاس إيقاف كثير من إجراءات التحصيل بعد تقديم القضية، فإنه لا يضمن أن كل دائن سيتوقف فورًا أو أن كل دين سيُتعامل معه بالطريقة نفسها. بالنسبة لقرارات ما قد تتمكن من الاحتفاظ به أو إسقاطه، أكد التفاصيل مع محامٍ إفلاس مرخّص قريب منك.

كيف تعيد بناء الائتمان بطريقة آمنة وواقعية

عادةً ما تبدو عملية إعادة البناء كالتالي: متابعة المدفوعات بانتظام، والحفاظ على استخدام ائتمان جديد بشكل معتدل، واختيار منتجات ائتمانية يمكنك إدارتها واقعيًا. ابدأ بالأساسيات—ادفع كل ما يجب عليك في موعده وتجنب تحمل ديون جديدة لا تستطيع تحملها.

قد يستخدم بعض الأشخاص بطاقات ائتمان مضمونة أو قروض تساعد على بناء الائتمان بعد الإفلاس، لكن الشروط تختلف على نطاق واسع. إذا كنت تفكر بمنتج ائتماني جديد، فابحث عن الرسوم الواضحة، والمدفوعات الشهرية التي يمكن التحكم بها، وتذكيرات تلقائية حتى لا تفوّت مواعيد الاستحقاق.

إذا لم تكن متأكدًا مما يجب فعله أولاً، فقد يساعدك التحدث إلى محامٍ مرخّص حول ما الذي يحدث لحساباتك المحددة أثناء الإفلاس. ثم—بعد تقديم الإفلاس (أو بينما كنت ما تزال تتخذ قرارك)—اطلب من المحامي أو من مستشار ائتماني مؤهل إرشادات عامة حول الخطوات التالية. لمزيد من المساعدة، يمكنك البدء من هنا: get matched ومراجعة guides.

- تحقق من صحة تقارير الائتمان بعد تقديم الإفلاس وقبل التقدم بطلب للحصول على ائتمان جديد

- تجنب وعود «إصلاح الائتمان»—ابحث عن خطوات صادقة يمكنك تنفيذها باستمرار

تحدث إلى محامٍ إفلاس مرخّص (وتأكد من الأساسيات)

CleanSlate Match هي خدمة مطابقة FREE تربطك بمحامٍ إفلاس مرخّص قريب منك. نحن لسنا شركة محاماة، ولا نقوم بتقديم طلب الإفلاس، ولن تصبح عميلًا لنا من خلال هذه العملية.

تختلف القواعد حسب الولاية وحسب المنطقة القضائية الفيدرالية التي تم تقديم قضيتك فيها، ويمكن أيضًا أن تختلف جداول ومؤثرات تقارير الائتمان. يمكن للمحامي المرخّص أن يشرح كيف قد تؤثر حالتك على درجة الائتمان الخاصة بك وما الذي يمكنك وما الذي لا يمكنك توقعه بخصوص إسقاط الديون (Discharge).

إذا ذُكر موضوع التكلفة، فإن كثيرًا من محامي إفلاس المستهلك يطلبون رسومًا ثابتة (Flat fee) بالإضافة إلى رسوم تقديم المحكمة ورسومًا صغيرة إلزامية لإرشاد/استشارة الائتمان. غالبًا ما يتراوح الإجمالي تقريبًا من بضعة آلاف من الدولارات حتى حوالي $3,500–$6,000 (حسب الفصل، ومدى التعقيد، والمنطقة). هذه النطاقات ليست عروض أسعار—فقط المحامي يمكنه تقدير التكلفة اعتمادًا على تفاصيل قضيتك. كن حذرًا من أي شخص يَعِد بنتائج مضمونة.

عادةً ما يخفض الإفلاس درجة الائتمان لديك ويبقى في تقريرك لسنوات، لكن مع بداية جديدة وخطوات تالية مدروسة بعناية، يمكن لكثير من الناس إعادة البناء مع مرور الوقت—تحدث إلى محامٍ مرخّص لفهم خياراتك الحقيقية في ولايتك.

أسئلة شائعة

هل ستعود درجة الائتمان الخاصة بي إلى الوضع الطبيعي بعد الإفلاس؟

قد تتحسن درجة الائتمان لديك مع مرور الوقت، خصوصًا إذا حافظت على الحسابات في وضع جيد وتجنبت المدفوعات المتأخرة الجديدة. ومع ذلك، فإن عبارة «العودة إلى الوضع الطبيعي» تعتمد على وضعك عند البداية وعلى عاداتك بعد الإفلاس، وقد يبقى سجل الإفلاس لسنوات.

هل يساعد الفصل 13 في تحسين ائتماني أكثر من الفصل 7؟

يمكن أن يتضمن الفصل 13 إظهار سداد منتظم من خلال خطة يقرها المحكمة، وهو ما قد يساعد بعض الأشخاص على إعادة البناء. لكن الأثر يظل شخصيًا—فالسجل الائتماني الحالي لديك، ومدفوعات خطتك، وما يفعله الدائنون، جميعها تؤثر على النتيجة.

هل يمكن للإفلاس إيقاف التحصيل، أو الحجز من الراتب، أو الحجز على العقار (الرهـن)؟

في كثير من الحالات، بمجرد تقديم قضية إفلاس، يؤدي ما يُسمى بالوقف التلقائي (automatic stay) إلى إيقاف العديد من إجراءات التحصيل، بما في ذلك كثير من عمليات الحجز على العقارات، والحجز من الراتب، وبعض الدعاوى القضائية. تعتمد النتائج المحددة على وقائع توقيت قضيتك، لذا أكد التفاصيل مع محامٍ إفلاس مرخّص.

هل يمحو الإفلاس قروض الطلاب أو الضرائب المستحقة للخلف؟

عادةً، لا يتم محو معظم قروض الطلاب وكثير من ضرائب الدخل الحديثة من خلال الإفلاس الاستهلاكي المعتاد. قد تُسقط بعض الديون في حالات محدودة، لكن ذلك يعتمد على الوقائع. يمكن للمحامي مراجعة ما ينطبق عليك.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →