Hướng dẫn

Phân mối phá sản (discharge) là gì?

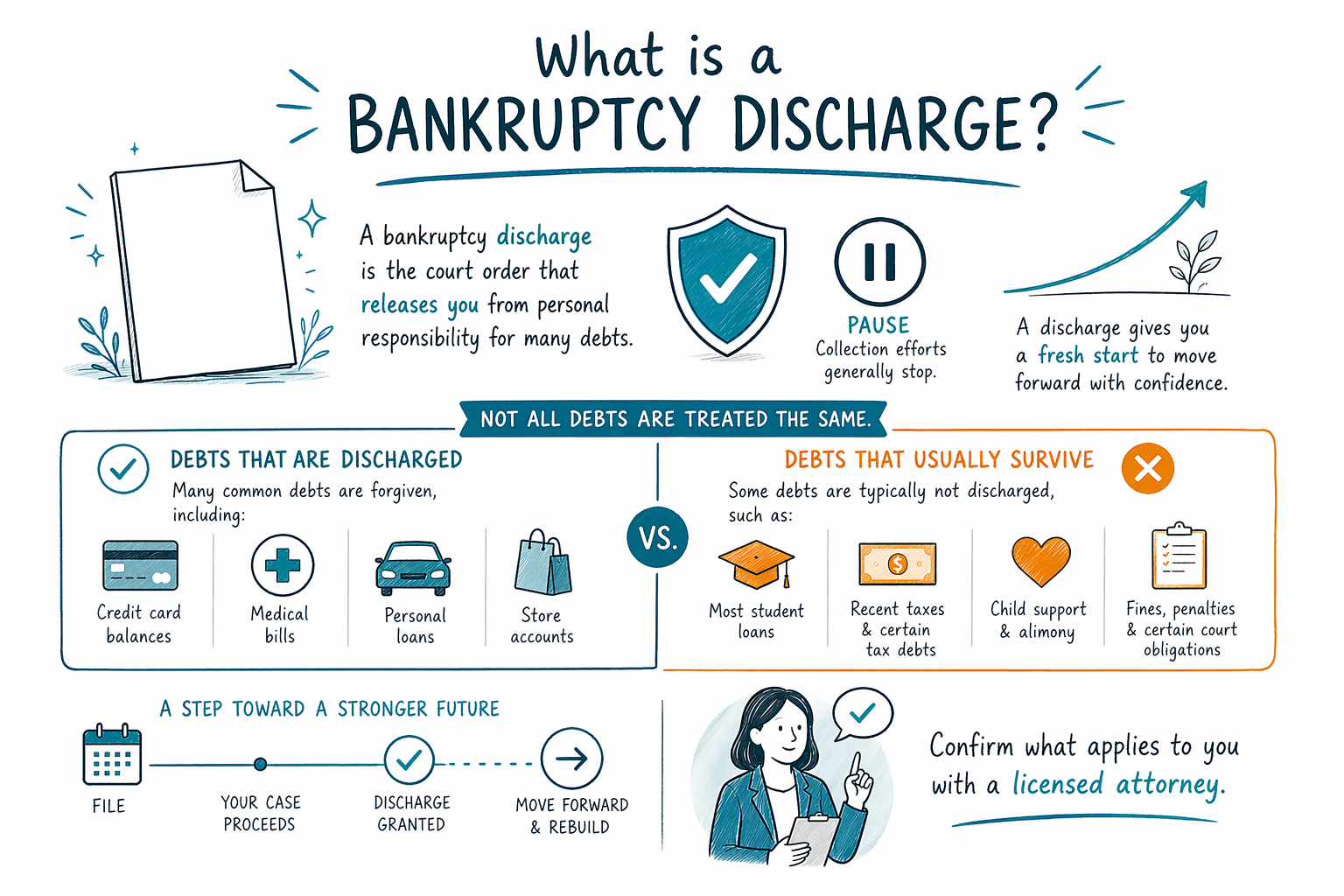

Phân mối phá sản (bankruptcy discharge) là lệnh của tòa án giải phóng bạn khỏi trách nhiệm pháp lý cá nhân đối với nhiều khoản nợ. Nó có thể giống như một “khởi đầu mới,” nhưng không phải khoản nợ nào cũng được xóa—vì vậy chi tiết sẽ phụ thuộc vào vụ việc của bạn.

Trả lời thẳng: phân mối (discharge) có nghĩa là gì

Phân mối phá sản là quyết định của tòa án nói rằng nhiều khoản nợ của bạn phải ngừng việc bị đòi từ phía bạn một cách cá nhân. Sau khi phân mối được ghi nhận, chủ nợ nhìn chung không thể hợp pháp tiếp tục truy đòi bạn đối với các khoản nợ đã được phân mối (dù trong một số tình huống họ vẫn có thể còn quyền đối với một số loại tài sản).

Điều bạn mong muốn là sự bảo vệ khỏi việc đòi nợ kéo dài—như cuộc gọi, thư từ và các vụ kiện—vì phân mối là “điểm kết” về mặt pháp lý cho hầu hết các khoản nợ cá nhân trong chương đó.

Điểm quan trọng: bạn không “tự động” nhận được phân mối chỉ bằng việc nộp hồ sơ. Bạn phải tuân thủ các quy tắc áp dụng cho vụ việc của mình, hoàn thành các bước bắt buộc, và đủ điều kiện để được phân mối theo đúng chương và theo các tình tiết cụ thể của bạn.

Chương 7 vs. Chương 13: khi nào có thể nhận được phân mối

Trong hầu hết các vụ Chương 7, nếu bạn đủ điều kiện, thông thường phân mối sẽ được tòa án ghi nhận sau khi hoàn tất quy trình bắt buộc (với nhiều người, điều này diễn ra tương đối nhanh hơn Chương 13). Với Chương 13, bạn thường phải thanh toán trước thông qua một kế hoạch được tòa án phê duyệt, và việc phân mối—nếu bạn hoàn thành kế hoạch và đáp ứng yêu cầu—sẽ diễn ra vào giai đoạn sau.

“Bài test khả năng chi trả” (means test) và các quy tắc đủ điều kiện khác có thể ảnh hưởng đến việc bạn có nộp Chương 7 được hay không, nhưng thời điểm nhận phân mối và khả năng đủ điều kiện cũng chịu tác động bởi những gì xảy ra trong vụ việc của bạn.

Nếu bạn đang cân nhắc giữa các chương, hãy hiểu rằng phân mối gắn liền với quy trình của từng chương—không chỉ là một mẫu đơn bạn nộp. Tìm hiểu các kiến thức cơ bản tại chapters.

Phân mối phá sản thường làm được gì (và không làm được gì)

Nhiều khoản nợ tiêu dùng phổ biến có thể được phân mối, như số dư thẻ tín dụng, nhiều hóa đơn y tế, các khoản vay cá nhân, và nhiều khoản nợ quá hạn từ các tài khoản không có bảo đảm. Danh sách chính xác phụ thuộc vào tiểu bang của bạn, khu vực tòa liên bang (district) của bạn, chương bạn nộp theo và chi tiết của từng khoản nợ.

Tuy nhiên, một số khoản nợ thường vẫn tồn tại ngay cả sau khi có phân mối phá sản, bao gồm:

- Hầu hết các khoản vay sinh viên (thường không được phân mối/xóa trừ khi đáp ứng một chuẩn pháp lý đặc biệt)

- Một số khoản thuế thu nhập gần đây

- Cấp dưỡng con cái (child support) và tiền cấp dưỡng vợ/chồng (alimony)

- Hầu hết các khoản tiền phạt hình sự và một số khoản phạt do tòa án ra lệnh

- Các khoản nợ phát sinh từ gian lận, một số hành vi sai phạm, hoặc hành vi cố ý sai trái (những khoản này có thể được xử lý theo cách khác)

Ngoài ra, ngay cả khi một khoản nợ được phân mối, các chủ nợ có bảo đảm (chẳng hạn như bên cho vay thế chấp nhà hoặc mua xe) vẫn có thể còn quyền liên quan đến tài sản bảo đảm—luật sư của bạn có thể giải thích cơ chế đó sẽ áp dụng thế nào cho tình huống của bạn.

Luật thay đổi—vì sao district và tiểu bang của bạn quan trọng

Phá sản là luật liên bang, nhưng các quy định thực tế và chi tiết có thể khác nhau theo từng tiểu bang và theo đúng khu vực tòa liên bang (liên quan district) nơi hồ sơ của bạn được nộp. Các khoản miễn trừ (exemptions), thủ tục địa phương và cách xử lý một số vấn đề cụ thể cũng có thể khác.

Vì vậy, cùng một loại nợ có thể có kết quả khác nhau ở các nơi khác nhau, và câu hỏi về việc có được phân mối hay không có thể phụ thuộc vào các tình tiết như khoản nợ đó được hình thành như thế nào và liệu có liên quan gian lận hay các nhóm trường hợp đặc biệt khác hay không.

Luật sư phá sản được cấp phép tại khu vực của bạn có thể xác nhận việc phân mối có thể bao phủ cho bạn ở mức độ nào sau khi xem xét tài liệu của bạn—không cần đoán mò.

Phân mối liên quan thế nào đến việc ngừng đòi nợ (automatic stay vs. discharge)

Rất dễ bị nhầm lẫn. Automatic stay (lệnh tạm dừng tự động) và discharge (phân mối/xóa trách nhiệm) có liên quan, nhưng không phải là cùng một thứ.

- Automatic stay bắt đầu khi bạn nộp hồ sơ (trừ một số trường hợp ngoại lệ giới hạn). Nó có thể tạm dừng ngay nhiều hoạt động đòi nợ, bao gồm các vụ kiện, trích lương cưỡng chế (wage garnishment) và các hành động tịch biên/thu hồi nhà (foreclosure).

- Phân mối (discharge) là phần đến sau (sau khi vụ việc được xử lý), và chính nó mới là thứ giải phóng bạn khỏi trách nhiệm pháp lý cá nhân đối với nhiều khoản nợ.

Vì vậy, ngay cả khi phân mối là “khởi đầu mới,” automatic stay thường đem lại khoảng thở ngay lập tức. Nếu bạn đang đối mặt với một vụ kiện hoặc bị trích lương, khoảng dừng đầu tiên này có thể rất quan trọng.

Nếu bạn đang choáng ngợp, bạn không cần tự xử lý một mình—xem get-matched để kết nối với một luật sư phá sản được cấp phép gần bạn.

Nên hỏi gì trong buổi tư vấn đầu tiên về phân mối

Khi bạn gặp luật sư phá sản, bạn có thể hỏi những câu hỏi thực tế tập trung vào việc phân mối để hiểu “khởi đầu mới” có thể có ý nghĩa gì một cách thực tế trong tình huống của bạn. Guides cũng có thể giúp bạn chuẩn bị.

Hãy mang theo câu hỏi của bạn và kỳ vọng một câu trả lời trung thực về giới hạn, thời điểm và những gì sẽ phụ thuộc vào các tình tiết. Một số câu hỏi hữu ích gồm:

- Những khoản nợ nào của tôi có khả năng được phân mối, và khoản nào có khả năng không?

- Tình huống của tôi có giống Chương 7 hay Chương 13 hơn cho mục đích phân mối không?

- Tôi có thể nhận được lợi ích của automatic stay nhanh không, và có ngoại lệ nào trong vụ việc của tôi không?

- Có khoản nợ nào của tôi có khả năng không được phân mối vì cách chúng được hình thành không?

- Tôi cần hoàn thành những bước nào để nhận phân mối?

Hãy cảnh giác với bất kỳ ai hứa rằng sẽ xóa sạch bảo đảm mọi khoản nợ. Kết quả phụ thuộc vào điều kiện đủ tư cách, việc tuân thủ và nhóm của từng khoản nợ—luật sư của bạn nên giải thích điều đó rõ ràng.

Phân mối phá sản là lệnh của tòa án giải phóng bạn khỏi trách nhiệm cá nhân đối với nhiều khoản nợ, nhưng một số khoản nợ thường vẫn còn—vì vậy hãy xác nhận khoản nào áp dụng cho bạn với một luật sư phá sản được cấp phép.

Câu hỏi thường gặp

Phân mối phá sản có xóa hết toàn bộ nợ của tôi không?

Thông thường có thể phân mối/xóa nhiều loại nợ, nhưng không phải tất cả. Những khoản nợ thường còn tồn tại gồm các khoản vay sinh viên, một số khoản thuế thu nhập gần đây, tiền cấp dưỡng con cái/tiền alimony, nhiều khoản tiền phạt, và các khoản nợ liên quan đến gian lận hoặc một số hành vi sai phạm. Việc phân mối cụ thể của bạn phụ thuộc vào các tình tiết của bạn, chương áp dụng và tiểu bang/khu vực tòa (state/district).

Tôi có nhận được phân mối vào ngày tôi nộp hồ sơ không?

Thường là không. Nộp hồ sơ có thể kích hoạt automatic stay giúp tạm dừng ngay nhiều hoạt động đòi nợ, nhưng việc phân mối thường diễn ra muộn hơn—sau khi hoàn tất các bước bắt buộc và đáp ứng các yêu cầu đủ điều kiện trong vụ việc của bạn.

Sau khi có phân mối thì các cuộc gọi đòi nợ và vụ kiện sẽ ra sao?

Đối với những khoản nợ được phân mối, nhìn chung chủ nợ nên dừng việc cố gắng thu tiền từ phía bạn một cách cá nhân sau khi phân mối được ghi nhận. Nếu trước đó bạn có vụ kiện đang diễn ra, việc phân mối có thể ảnh hưởng đến việc chủ nợ có thể làm gì tiếp theo. Automatic stay và phân mối hoạt động cùng nhau, nhưng áp dụng ở các thời điểm khác nhau.

Phân mối có giống nhau ở mọi tiểu bang không?

Phá sản là luật liên bang, nhưng quy định và kết quả thực tế có thể thay đổi theo tiểu bang và khu vực tòa liên bang nơi hồ sơ của bạn được nộp—đặc biệt là về các khoản miễn trừ (exemptions) và thủ tục địa phương. Luật sư được cấp phép gần bạn có thể giải thích phân mối hoạt động thế nào tại nơi bạn sống.

Hỗ trợ liên quan

So sánh dễ hiểu hai loại phá sản tiêu dùng phổ biến, khi nào loại nào phù hợp, và luật sư giúp bạn cân nhắc ra sao.

Mở → Những khoản nợ Phá Sản có thể và không thể xóaPhá sản xóa những khoản nợ nào, khoản nào vẫn tồn tại (như đa số khoản vay sinh viên và tiền cấp dưỡng), và vì sao điều đó quan trọng.

Mở → Liệu tôi có mất nhà hoặc xe khi phá sản không?Cách quy định miễn trừ và hai chương ảnh hưởng đến nhà và xe của bạn — và vì sao nhiều người giữ được cả hai.

Mở →