Guías

¿Qué es una cancelación (discharge) de quiebra?

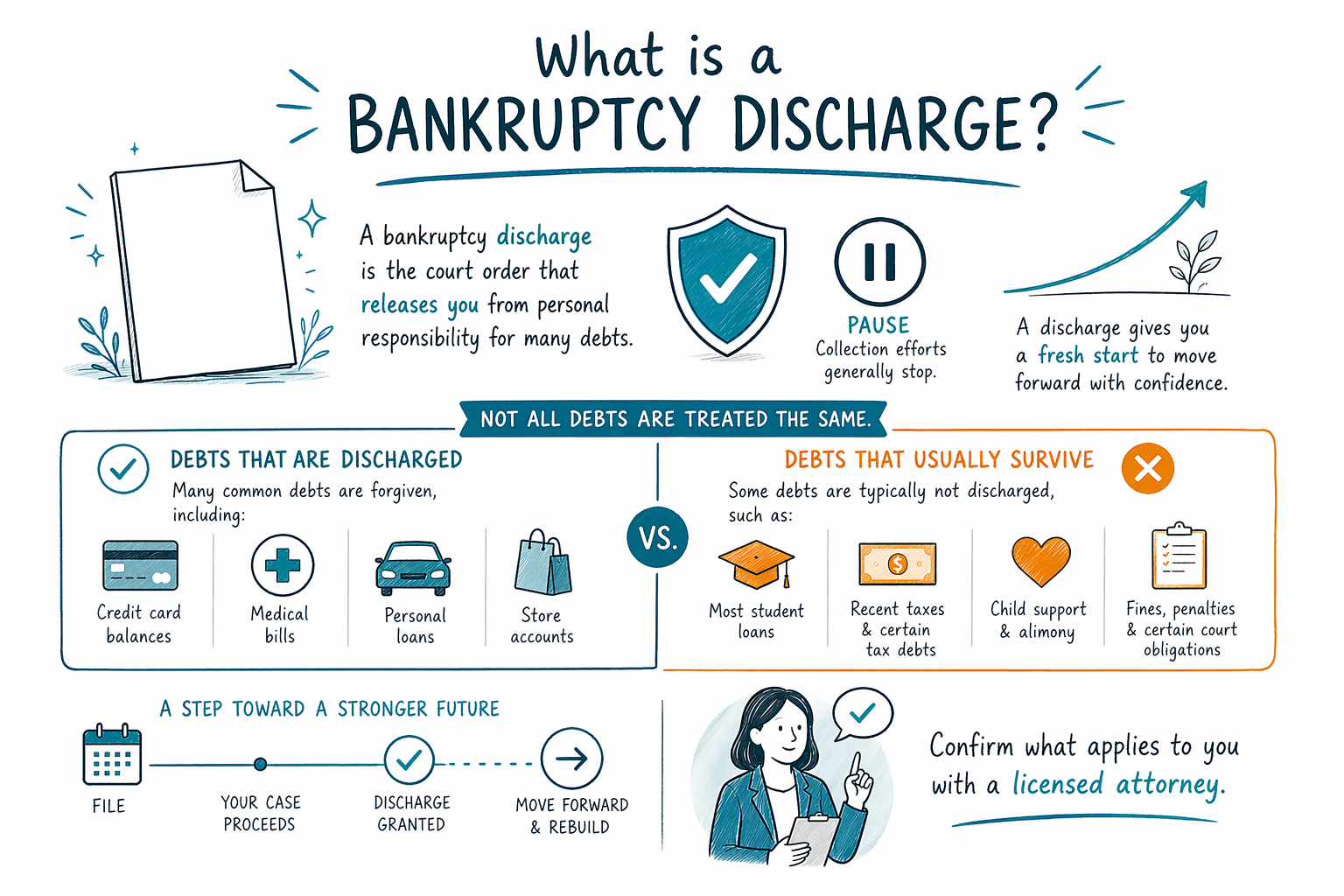

Una cancelación (discharge) de quiebra es la orden del tribunal que te libera de tu responsabilidad legal personal por muchas deudas. Puede sentirse como un “nuevo comienzo”, pero no todo se puede cancelar (dischargeable), así que los detalles dependen de tu caso.

Respuesta directa: qué significa una cancelación (discharge)

Una cancelación (discharge) de quiebra es una decisión del tribunal que indica que muchas de tus deudas deben dejar de cobrarse a ti personalmente. Después de que se registra la cancelación, en general los acreedores no pueden perseguirte legalmente por esas deudas canceladas (aunque aún pueden tener derechos sobre ciertos bienes en algunas situaciones).

Lo que estás esperando es protección contra el cobro continuo: llamadas, cartas y demandas, porque la cancelación es el final legal del camino para la mayoría de las deudas personales en ese capítulo.

Un punto clave: no obtienes una cancelación “automáticamente” solo por presentar la solicitud. Debes seguir las reglas de tu caso, completar los pasos requeridos y calificar para la cancelación según el capítulo específico y los hechos de tu situación.

Capítulo 7 vs. Capítulo 13: cuándo puede ocurrir una cancelación (discharge)

En la mayoría de los casos del Capítulo 7, si calificas, la cancelación generalmente se registra después de que se complete el proceso requerido (para muchas personas, esto suele ser relativamente más rápido que el Capítulo 13). En el Capítulo 13, por lo general haces pagos primero mediante un plan aprobado por el tribunal, y la cancelación—si completas el plan y cumples los requisitos—llega después.

El “means test” y otras reglas de elegibilidad pueden afectar si puedes presentar el Capítulo 7, pero el momento de la cancelación y la elegibilidad también están influidos por lo que ocurra en tu caso.

Si estás tratando de decidir entre capítulos, ayuda entender que una cancelación está vinculada al proceso del capítulo—no solo al formulario que presentas. Conoce lo básico en chapters.

Qué suele hacer (y qué no hace) una cancelación (discharge) de quiebra

Muchas deudas comunes de consumo pueden cancelarse, como saldos de tarjetas de crédito, muchas facturas médicas, préstamos personales y muchos montos vencidos de cuentas no garantizadas (sin garantía). La lista exacta depende de tu estado, tu distrito, el capítulo bajo el que presentas y los detalles de cada deuda.

Sin embargo, algunas deudas por lo general sobreviven a una cancelación de quiebra, incluyendo:

- La mayoría de los préstamos estudiantiles (a menudo no se cancelan a menos que se cumpla un estándar legal especial)

- Ciertos impuestos sobre ingresos recientes

- Manutención de hijos (child support) y pensión alimenticia (alimony)

- La mayoría de las multas penales y algunas sanciones ordenadas por el tribunal

- Deudas por fraude, ciertas conductas indebidas o actos dolosos (estas pueden tratarse de forma diferente)

Además, incluso cuando una deuda se cancela, los acreedores con garantía (como quienes prestan para hipoteca o auto) pueden seguir teniendo derechos relacionados con el bien en garantía—tu abogado puede explicarte cómo funciona para tu situación.

Las reglas varían: por qué importan tu distrito y tu estado

La quiebra es ley federal, pero las reglas prácticas y los detalles pueden variar por estado y por el distrito federal específico donde se presenta tu caso. Las exenciones, los procedimientos locales y cómo se manejan ciertos temas pueden ser diferentes.

Debido a eso, el mismo tipo de deuda puede tener un resultado distinto en lugares diferentes, y las preguntas sobre la cancelación pueden depender de hechos como cómo se originó la deuda y si involucra fraude u otras categorías especiales.

Un abogado de quiebras con licencia en tu zona puede confirmar qué es probable que cubra la cancelación para ti después de revisar tus documentos—sin adivinar.

Cómo se relaciona una cancelación (discharge) para detener los cobros (automatic stay vs. discharge)

Es fácil confundirlos. El automatic stay y la cancelación (discharge) están relacionados, pero no son lo mismo.

- El automatic stay comienza cuando presentas la solicitud (con excepciones limitadas). Puede pausar muchos cobros de inmediato, incluidas demandas, embargo de salario (wage garnishment) y acciones de ejecución hipotecaria (foreclosure).

- La cancelación (discharge) es lo que ocurre después (después del proceso del caso) y es lo que te libera de responsabilidad personal por muchas deudas.

Entonces, aunque la cancelación sea el “nuevo comienzo”, el automatic stay a menudo da un respiro inmediato. Si estás enfrentando una demanda o un embargo de salario, esa primera pausa puede ser muy importante.

Si te sientes abrumado, no tienes que manejar esto solo—consulta get-matched para conectarte con un abogado de quiebras con licencia cerca de ti.

Qué preguntar en una primera consulta sobre la cancelación (discharge)

Cuando te reúnes con un abogado de quiebras, puedes hacer preguntas prácticas enfocadas en la cancelación para entender qué tan realista podría ser un “nuevo comienzo” en tu caso. Guides también pueden ayudarte a prepararte.

Lleva tus preguntas y espera una respuesta honesta sobre los límites, el tiempo y qué depende de los hechos. Preguntas útiles incluyen:

- ¿Cuáles de mis deudas es probable que se cancelen y cuáles es probable que no?

- ¿Mi situación se parece más al Capítulo 7 o al Capítulo 13 para efectos de la cancelación?

- ¿Voy a recibir el beneficio del automatic stay pronto, y hay excepciones en mi caso?

- ¿Alguna de mis deudas podría no ser cancelable debido a cómo se originaron?

- ¿Qué pasos necesito completar para obtener la cancelación?

Ten cuidado con cualquiera que prometa un “borrón garantizado” de toda la deuda. Los resultados dependen de la elegibilidad, el cumplimiento y la categoría de cada deuda—tu abogado debe explicarlo con claridad.

Una cancelación (discharge) de quiebra es la orden del tribunal que te libera de la responsabilidad personal por muchas deudas, pero algunas deudas por lo general sobreviven—así que confirma qué aplica a tu caso con un abogado con licencia.

Preguntas comunes

¿Una cancelación (discharge) de quiebra elimina toda mi deuda?

Por lo general, puede cancelar muchos tipos de deudas, pero no todas. Deudas comunes que a menudo sobreviven incluyen préstamos estudiantiles, ciertos impuestos sobre ingresos recientes, manutención de hijos/pensión alimenticia, muchas multas y deudas relacionadas con fraude o cierta conducta indebida. La cancelación específica depende de tus hechos, el capítulo y tu estado/distrito.

¿Obtengo la cancelación el mismo día que presento la solicitud?

No típicamente. Presentar puede activar un automatic stay que pausar muchas acciones de cobro de inmediato, pero la cancelación normalmente ocurre después—después de que se completen los pasos requeridos y se cumplan los requisitos de elegibilidad en tu caso.

¿Qué pasa con las llamadas de cobro y las demandas después de la cancelación?

Para las deudas que se cancelan, los acreedores generalmente deberían dejar de intentar cobrártelas a ti personalmente después de que se registra la cancelación. Si tenías una demanda activa, la cancelación puede afectar lo que el acreedor puede hacer a partir de ahí. El automatic stay y la cancelación trabajan juntos, pero se aplican en momentos diferentes.

¿La cancelación (discharge) es la misma en todos los estados?

La quiebra es federal, pero las reglas y los resultados prácticos pueden variar por estado y por el distrito federal donde se presenta tu caso—especialmente en torno a las exenciones y los procedimientos locales. Un abogado con licencia cerca de ti puede explicarte cómo funciona la cancelación para tu ubicación.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →