Mga gabay

Ano ang bankruptcy discharge?

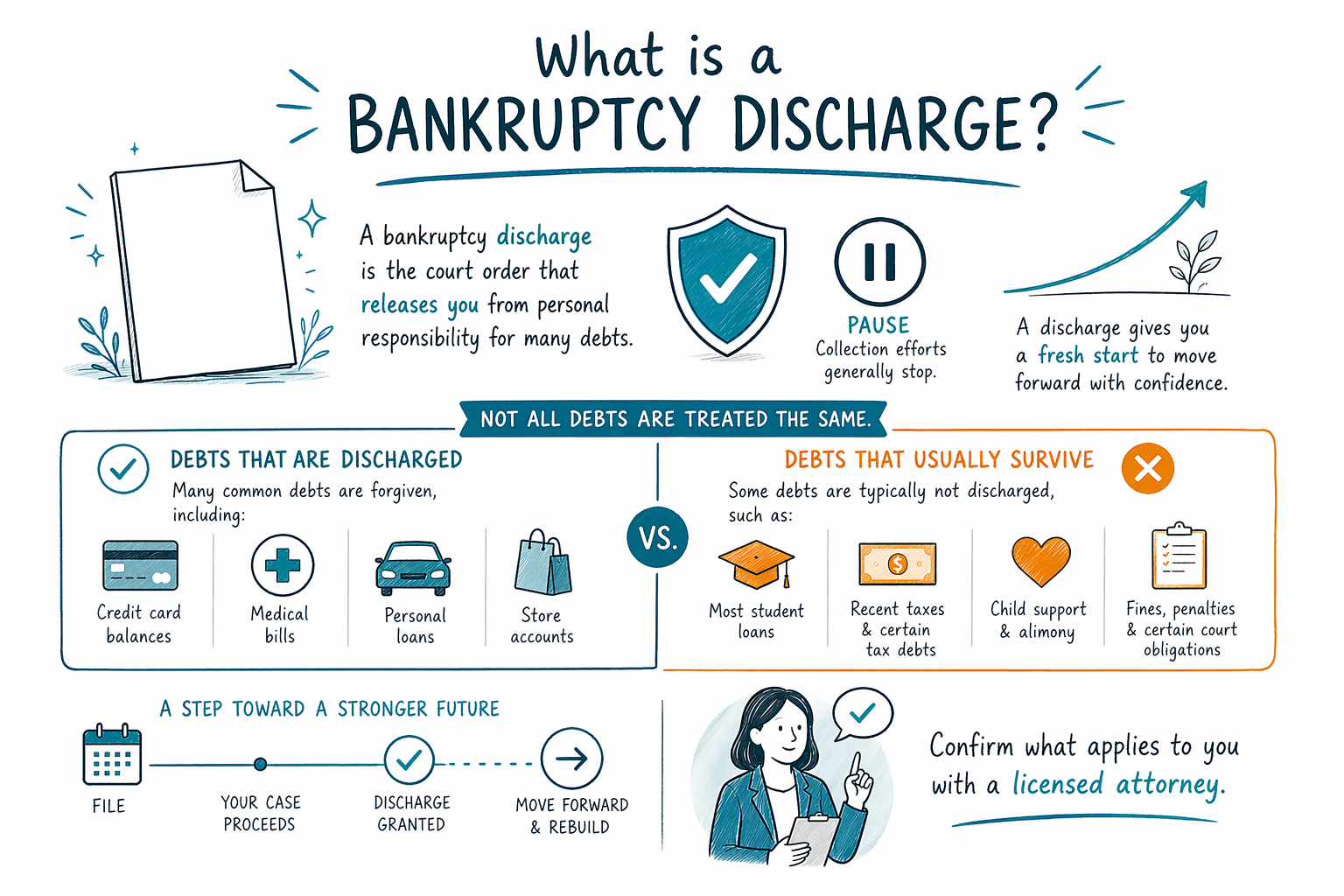

Ang bankruptcy discharge ay ang utos ng korte na nag-aalis sa iyo ng personal na pananagutan sa maraming uri ng utang. Para itong “bagong simula,” ngunit hindi lahat ay puwedeng ma-discharge—kaya nakadepende ang mga detalye sa iyong kaso.

Diretsong sagot: ano ang ibig sabihin ng discharge

Ang bankruptcy discharge ay isang desisyon ng korte na nagsasabing maraming sa mga utang mo ang kailangang tumigil sa pangongolekta sa iyo nang personal. Kapag naipasok na ang discharge, sa pangkalahatan, hindi na legal na maaaring habulin ng mga nagpapautang (creditors) ang iyo para sa mga utang na na-discharge (bagama’t maaari pa rin silang magkaroon ng mga karapatan sa ilang partikular na ari-arian sa ilang sitwasyon).

Ang inaasahan mo ay proteksyon laban sa patuloy na pangongolekta—mga tawag, liham, at mga demanda—dahil ang discharge ang legal na “katapusan” para sa karamihan ng mga personal na utang sa kabanatang iyon.

Isang mahalagang punto: hindi ka “awtomatikong” magkakaroon ng discharge sa pamamagitan ng pag-file lang. Kailangan mong sundin ang mga patakaran sa iyong kaso, kumpletuhin ang mga kinakailangang hakbang, at maging kwalipikado para sa discharge sa ilalim ng partikular na chapter at batay sa mga katotohanan ng iyong sitwasyon.

Chapter 7 vs. Chapter 13: kailan maaaring mangyari ang discharge

Sa karamihan ng mga kaso sa Chapter 7, kung kwalipikado ka, ang discharge ay karaniwang naipasok pagkatapos makumpleto ang kinakailangang proseso (para sa maraming tao, ito ay mas mabilis kaysa sa Chapter 13). Sa Chapter 13, sa pangkalahatan ay nagbabayad ka muna sa pamamagitan ng court-approved na plano, at ang discharge—kung makukumpleto mo ang plano at matutupad ang mga requirements—ay darating sa bandang huli.

Ang “means test” at iba pang alituntunin sa pagiging karapat-dapat (eligibility) ay maaaring makaapekto kung puwede kang mag-file ng Chapter 7, pero ang timing at eligibility para sa discharge ay naaapektuhan din ng nangyayari sa iyong kaso.

Kung nagdedesisyon ka kung aling chapter ang pipiliin, nakakatulong na tandaan na ang discharge ay nakatali sa proseso ng chapter—hindi lang sa form na ini-file mo. Alamin ang mga pangunahing kaalaman sa chapters.

Ano ang karaniwang ginagawa ng bankruptcy discharge (at ano ang hindi nito ginagawa)

Maraming karaniwang utang ng consumer ang maaaring ma-discharge, tulad ng balanse sa credit card, maraming medical bills, personal loans, at maraming halagang overdue mula sa mga unsecured account. Ang eksaktong listahan ay nakadepende sa iyong estado, sa iyong district, sa chapter na iyong i-file, at sa mga detalye ng bawat utang.

Gayunman, may ilang utang na karaniwang nananatili kahit matapos ang bankruptcy discharge, kabilang ang:

- Karamihan sa student loans (madalas hindi ma-discharge maliban kung matugunan ang isang espesyal na pamantayang legal)

- Ilang kamakailang income taxes

- Child support at alimony

- Karamihan sa criminal fines at ilang parusang ipinag-uutos ng korte

- Mga utang mula sa pandaraya (fraud), ilang uri ng maling gawi (misconduct), o sadyang maling gawain (willful wrongdoing) (maaaring tratuhin nang iba ang mga ito)

At kahit na ma-discharge ang isang utang, puwede pa ring magkaroon ng mga karapatan ang mga secured creditors (tulad ng mga nagpapautang sa mortgage o kotse) na may kaugnayan sa collateral—maipapaliwanag ng iyong abogado kung paano ito gagana para sa iyong sitwasyon.

Magkaiba ang mga patakaran—bakit mahalaga ang iyong district at estado

Ang bankruptcy ay batas pederal, pero ang praktikal na mga patakaran at mga detalye ay maaaring magkaiba ayon sa estado at sa partikular na federal district kung saan inihahain ang iyong kaso. Maaaring magkaiba ang mga exemption, mga local na pamamaraan, at kung paano hinahawakan ang ilang isyu.

Dahil dito, ang parehong uri ng utang ay maaaring magkaroon ng ibang resulta sa magkaibang lugar, at ang mga tanong tungkol sa discharge ay maaaring depende sa mga katotohanan tulad ng kung paano nabuo ang utang at kung may kinalaman ba ito sa fraud o iba pang special na kategorya.

Ang isang lisensyadong bankruptcy attorney sa iyong lugar ay makakapag-confirm kung ano ang malamang na saklaw ng discharge para sa iyo matapos repasuhin ang iyong mga dokumento—nang walang hulaan.

Paano nauugnay ang discharge sa paghinto ng collections (automatic stay vs. discharge)

Madaling mapaghalo ang mga ito. Ang automatic stay at ang discharge ay magkakaugnay, pero hindi sila pareho.

- Ang automatic stay ay nagsisimula kapag nag-file ka (may mga limitadong eksepsiyon). Maaari nitong pansamantalang ihinto ang maraming uri ng pangongolekta agad, kabilang ang mga demanda, wage garnishment, at mga aksyon para sa foreclosure.

- Ang discharge ang darating sa bandang huli (pagkatapos ng proseso ng kaso), at ito ang nag-aalis sa iyo ng personal na pananagutan para sa maraming utang.

Kaya kahit na ang discharge ang “bagong simula,” madalas ang automatic stay ang nagbibigay ng agarang pahinga. Kung may iniha-habol na demanda o wage garnishment ang sitwasyon mo, napakahalaga ng unang pag-pause na iyon.

Kung labis ang nararamdaman mo at nahihirapan, hindi mo kailangang harapin ito nang mag-isa—tingnan ang get-matched para kumonekta sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

Ano ang dapat itanong sa unang konsultasyon tungkol sa discharge

Kapag nakipagkita ka sa isang bankruptcy attorney, puwede kang magtanong ng mga praktikal na tanong na nakatuon sa discharge para maintindihan kung ano ang “fresh start” na posibleng maging makatotohanan sa iyong kaso. Makakatulong din ang Guides para makapaghanda.

Dalhin mo ang iyong mga tanong, at asahan ang tapat na sagot tungkol sa mga limitasyon, timing, at kung ano ang nakadepende sa mga katotohanan. Mga kapaki-pakinabang na tanong ay kinabibilangan ng:

- Alin sa mga utang ko ang malamang na ma-discharge, at alin ang malamang na hindi?

- Mas mukhang Chapter 7 o Chapter 13 ba ang sitwasyon ko para sa layunin ng discharge?

- Mabilis ba akong makakakuha ng benepisyo ng automatic stay, at may mga eksepsiyon ba sa aking kaso?

- May anumang utang ba akong posibleng hindi ma-discharge dahil sa kung paano nabuo ang mga ito?

- Anong mga hakbang ang kailangan kong kumpletuhin para makakuha ng discharge?

Mag-ingat sa sinumang nangangako ng siguradong paglilinis (wip eout) ng lahat ng utang. Ang resulta ay nakadepende sa pagiging karapat-dapat (eligibility), pagsunod (compliance), at sa kategorya ng bawat utang—dapat ipaliwanag iyon nang malinaw ng iyong abogado.

Ang bankruptcy discharge ay ang utos ng korte na nag-aalis sa iyo ng personal na pananagutan para sa maraming utang, pero may ilang utang na kadalasang nananatili—kaya siguraduhing kumpirmahin kung alin ang naaangkop sa iyo sa isang lisensyadong attorney.

Mga karaniwang tanong

Mapapawi ba ng bankruptcy discharge ang lahat ng utang ko?

Sa kadalasan, kaya nitong ma-discharge ang maraming uri ng utang, pero hindi lahat. Mga karaniwang utang na madalas na nananatili ay ang student loans, ilang kamakailang income taxes, child support/alimony, maraming fines, at mga utang na may kaugnayan sa fraud o ilang uri ng maling gawi (misconduct). Ang eksaktong discharge na makukuha mo ay nakadepende sa mga katotohanan ng iyong sitwasyon, sa chapter, at sa iyong estado/district.

Nakuha ko ba ang discharge sa mismong araw na nag-file ako?

Karaniwan, hindi. Ang pag-file ay maaaring mag-trigger ng automatic stay na agad na nagpapahinto sa maraming collection actions, pero ang discharge ay karaniwang nangyayari sa bandang huli—pagkatapos makumpleto ang mga kinakailangang hakbang at matapos matugunan ang mga kinakailangan sa pagiging kwalipikado sa iyong kaso.

Ano ang mangyayari sa mga tawag sa pangongolekta at mga demanda pagkatapos ng discharge?

Para sa mga utang na na-discharge, sa pangkalahatan, dapat nang itigil ng mga nagpapautang ang pagtatangkang kolektahin ang mga ito mula sa iyo nang personal matapos maipasok ang discharge. Kung may aktibong demanda ka, maaaring makaapekto ang discharge sa kung ano ang magagawa ng creditor sa susunod. Gumagana ang automatic stay at discharge nang magkasama, pero naa-apply ang mga ito sa magkaibang oras.

Pareho ba ang discharge sa bawat estado?

Ang bankruptcy ay pederal, pero maaaring magkaiba ang mga patakaran at ang praktikal na resulta ayon sa estado at sa federal district kung saan inihahain ang iyong kaso—lalo na tungkol sa mga exemption at mga local na pamamaraan. Ang isang lisensyadong abogado sa iyong lugar ay makakapagpaliwanag kung paano gumagana ang discharge para sa iyong lokasyon.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →