Hướng dẫn

Xây dựng lại điểm tín dụng sau khi phá sản

Đúng, bạn có thể xây dựng lại điểm tín dụng sau khi phá sản. Hướng dẫn này giải thích những gì sẽ thay đổi, việc cần làm tiếp theo, và những điều nên mong đợi trong những tháng và năm sau khi được xóa nợ—không hứa hẹn hay gây áp lực.

Trước hết: câu trả lời thẳng thắn—phá sản có thể làm hại hay giúp điểm tín dụng không?

Phá sản thường làm điểm tín dụng giảm đi trong giai đoạn đầu vì nó được đưa vào hồ sơ tín dụng của bạn. Nhưng nó cũng có thể là một bước ngoặt: khi bạn nhận được quyết định xóa nợ, nhiều người ngừng bị rơi xa hơn và có thể xây dựng lại lịch sử thanh toán mới.

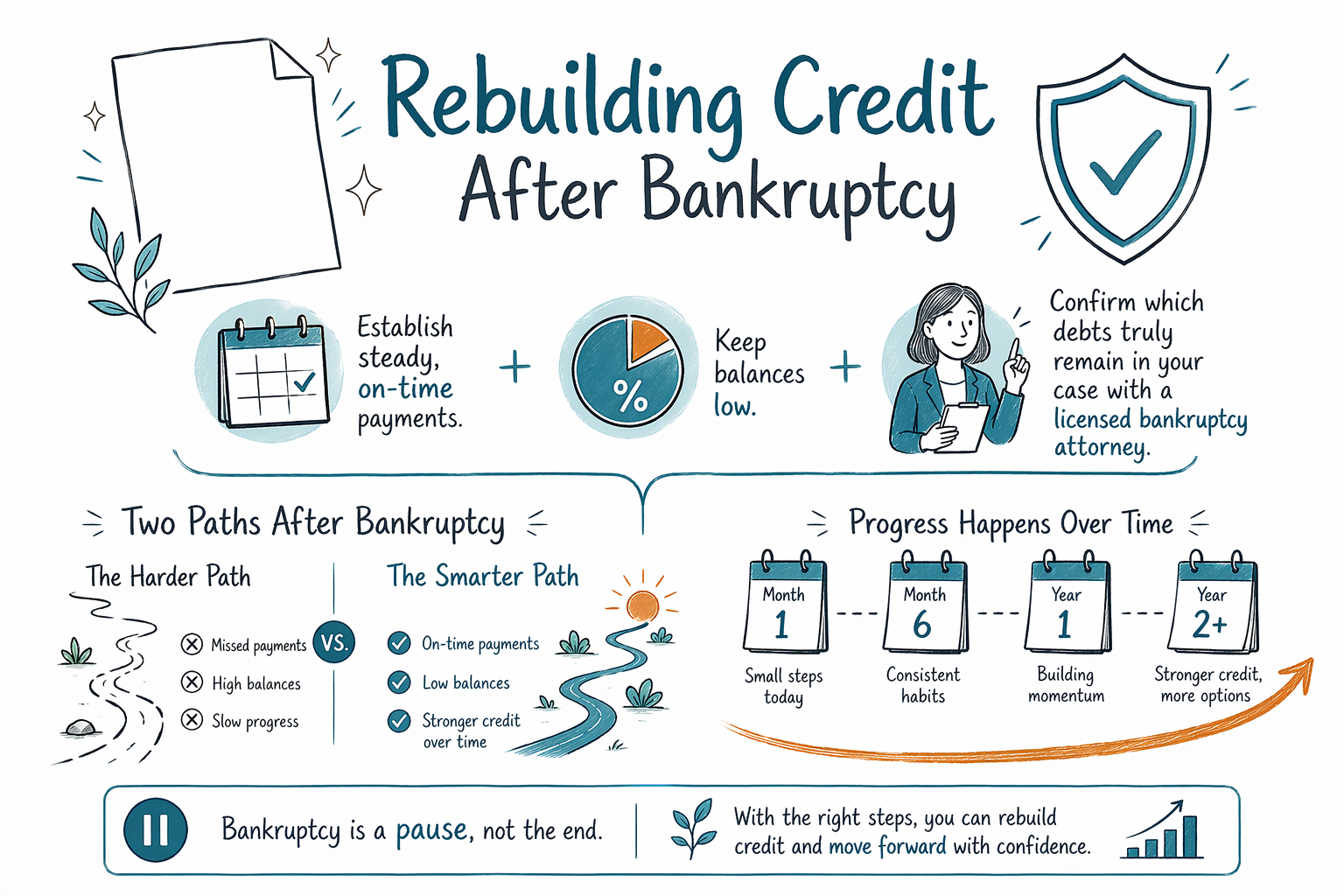

Một điểm quan trọng: xây dựng lại tín dụng là một quá trình. Không có “giải pháp tức thì”, và kết quả còn tùy vào hồ sơ tín dụng ban đầu của bạn, thời gian cập nhật trên hệ thống báo cáo tín dụng, và các lựa chọn bạn thực hiện sau khi nộp đơn.

Ngoài ra, quy định phá sản và các chi tiết liên quan đến tín dụng có thể khác nhau tùy nơi bạn sống. Quy định của tiểu bang và quy định liên bang, cùng với thực tiễn của tòa án, khác nhau giữa các tiểu bang và khu vực xét xử—vì vậy bạn nên xác nhận tình huống của mình với một luật sư phá sản được cấp phép gần nơi bạn ở.

- Phá sản thường được thể hiện trên báo cáo tín dụng trong nhiều năm

- Cách bạn hành xử sau phá sản (thanh toán đúng hạn, số dư thấp) quan trọng rất nhiều

Sau khi được xóa nợ của Chương 7 hoặc Chương 13 thì chuyện gì xảy ra với điểm tín dụng?

Cả Chương 7 và Chương 13 đều có thể dẫn đến quyết định xóa nợ, nhưng thời gian và lộ trình có thể cảm thấy khác nhau. Nhìn chung, xóa nợ theo Chương 7 có thể xảy ra sớm hơn, trong khi Chương 13 liên quan đến kế hoạch trả nợ trong một khoảng thời gian.

Các cơ quan báo cáo tín dụng (credit bureaus) có thể ghi nhận việc nộp đơn và quyết định xóa nợ vào những thời điểm khác nhau. Nếu bạn đang ở Chương 13, bạn có thể cần tiếp tục thanh toán theo kế hoạch và tuân theo mọi điều khoản mà tòa án và luật sư của bạn yêu cầu.

Vì chi tiết sẽ khác nhau theo từng vụ việc, cách tốt nhất để biết báo cáo tín dụng của bạn nên hiển thị gì (và khi nào) là trao đổi với luật sư phá sản của bạn. Bạn cũng có thể yêu cầu báo cáo tín dụng sau khi vụ án bắt đầu và kiểm tra xem có chính xác không.

- Chương 13 thường bao gồm các khoản thanh toán liên tục trong thời gian thực hiện kế hoạch

- Báo cáo tín dụng của bạn sẽ cập nhật khi trạng thái vụ án thay đổi

Từng bước: Xây dựng lại điểm tín dụng trong 30–90 ngày đầu

Bắt đầu với những gì bạn có thể kiểm soát ngay. Sau khi được xóa nợ, hãy ưu tiên sự ổn định trước—thanh toán những hóa đơn bạn có thể trả, giữ cho các tài khoản luôn đúng hạn, và giảm bớt căng thẳng.

Sau đó, xây dựng một “mẫu thanh toán” “sạch” bằng các công cụ đơn giản. Nếu có bất kỳ khoản nợ nào còn tồn tại hoặc chưa được xóa nợ, bạn sẽ muốn coi các khoản thanh toán đó là một phần trong kế hoạch tín dụng của bạn.

Hãy thử cách tiếp cận này:

1. Kiểm tra báo cáo tín dụng từ mỗi cơ quan và tìm lỗi

2. Đảm bảo các nghĩa vụ còn tồn tại được nhận diện và lên lịch thanh toán (có thể cần sự hỗ trợ từ luật sư của bạn nếu cần)

3. Thanh toán đúng hạn mọi hóa đơn hiện tại—các gói dịch vụ tiện ích và điện thoại cũng có thể quan trọng

4. Giữ mức sử dụng tín dụng ở mức thấp đối với bất kỳ hạn mức quay vòng nào bạn vẫn còn (như các thẻ vẫn mở)

Nếu bạn chưa chắc khoản nào được coi là đã được xóa nợ và khoản nào vẫn còn tồn tại trong vụ việc của bạn, hãy xác nhận với một luật sư phá sản được cấp phép. Việc này không nên đoán.

- Thanh toán đúng hạn là nền tảng để xây dựng lại

- Độ chính xác rất quan trọng—hãy rà soát báo cáo của bạn để phát hiện sai sót

Các lựa chọn xây dựng tín dụng sau phá sản (thường hiệu quả, và cần cẩn thận điều gì)

Nhiều người xây dựng lại điểm tín dụng bằng thẻ tín dụng bảo đảm (secured credit cards), các khoản vay xây dựng tín dụng (credit-builder loans), hoặc một thẻ tín dụng khởi đầu được chọn cẩn thận. Mục tiêu không phải là chạy theo phần thưởng—mà là tạo lịch sử thanh toán đều đặn và đúng hạn, đồng thời giữ số dư ở mức thấp.

Hãy cẩn thận với bất cứ thứ gì nghe có vẻ “quá tốt”: các chiêu chào mời “sửa tín dụng” tạo áp lực cao, lời hứa loại bỏ những mục thông tin đúng sự thật, hoặc các ưu đãi yêu cầu trả tiền cho dịch vụ nhưng không giải thích rõ họ sẽ làm gì.

Ngoài ra, hãy nhớ: không phải mọi khoản nợ đều được xóa. Một số khoản nợ thường vẫn tồn tại sau phá sản, bao gồm hầu hết các khoản vay sinh viên, nhiều khoản thuế thu nhập gần đây, tiền cấp dưỡng con cái hoặc tiền cấp dưỡng vợ/chồng (alimony), hầu hết các khoản tiền phạt của tòa án, và các khoản nợ liên quan đến một số hành vi sai phạm nhất định (ví dụ như gian lận). Kết quả còn tùy thuộc vào vụ việc cá nhân của bạn.

Việc xây dựng lại tín dụng tốt thường sẽ giống như sau:

- Chọn một lựa chọn tín dụng rủi ro thấp (như thẻ bảo đảm)

- Dùng số tiền nhỏ và thanh toán đúng hạn mỗi tháng

- Tránh nợ mới mà bạn không thể thoải mái trả được

Nếu bạn muốn được giúp chọn bước tiếp theo an toàn, một chuyên viên tư vấn tín dụng (credit counselor) có thể hỗ trợ về lập ngân sách và các nguyên tắc cơ bản. Nhưng với phần phá sản đã (hoặc chưa) xóa nợ trong trường hợp của bạn, hãy dựa vào luật sư phá sản được cấp phép của bạn.

- Tập trung vào thanh toán đúng hạn và số dư thấp

- Tránh các lời hứa “sửa tín dụng” bằng áp lực cao

Mất bao lâu để thấy cải thiện?

Nhiều người thấy điểm số cải thiện dần trong vài tháng, đặc biệt là khi bạn thiết lập được lịch sử thanh toán đúng hạn mới. Điểm của bạn vẫn có thể bị ảnh hưởng bởi việc nộp hồ sơ phá sản, nhưng hoạt động tích cực đều đặn có thể giúp hồ sơ tổng thể của bạn tốt hơn.

Không có một mốc thời gian chung cho tất cả. Điểm xuất phát của bạn rất quan trọng: độ dài lịch sử tín dụng, trước đó bạn có từng thanh toán trễ hay không, có bao nhiêu tài khoản đang được báo cáo, và những khoản nợ nào đã còn tồn tại sau đó.

Dấu hiệu đáng tin nhất của tiến triển là những điều mang tính thực tế:

1. Ít khoản thanh toán trễ hơn (và không bị bỏ lỡ) trên các tài khoản mà bạn có trách nhiệm

2. Số dư vẫn thấp hơn so với hạn mức tín dụng bạn đang có

3. Báo cáo tín dụng cho thấy trạng thái hiện tại nhất quán

Nếu bạn đang bị choáng ngợp, bạn không cần phải “tự xoay xở một mình”. Được đối chiếu với một luật sư phá sản được cấp phép để xác nhận điều gì áp dụng cho trường hợp của bạn và thảo luận các bước tiếp theo—miễn phí với bạn.

- Cải thiện thường diễn ra dần dần, không phải ngay lập tức

- Sự nhất quán quan trọng hơn các mẹo sửa nhanh

Trước khi bắt đầu xây dựng lại: hãy xác nhận phá sản đã thay đổi gì trong đúng trường hợp của bạn

Kế hoạch xây dựng lại tín dụng của bạn nên phù hợp với thực tế của bạn. Phá sản có thể thay đổi những gì bạn phải trả trong tương lai, nhưng không phải mọi loại nợ đều được xử lý theo cùng cách, và không phải mọi vụ việc đều cho ra cùng kết quả.

Quy định khác nhau theo tiểu bang và khu vực xét xử, và chi tiết cũng có thể phụ thuộc vào việc bạn nộp Chương 7 hay Chương 13, các khoản được miễn trừ (exemptions), và các tình tiết trong vụ việc của bạn. Vì vậy, điều quan trọng là không nên dựa vào lời khuyên chung hoặc giả định.

Một luật sư phá sản được cấp phép có thể giúp bạn hiểu:

1. Khoản nợ nào đã được xóa (và khoản nào có khả năng vẫn còn tồn tại)

2. Bạn cần tiếp tục thanh toán những gì

3. Khi nào và theo cách nào lệnh tạm đình chỉ tự động (automatic stay) và kết quả vụ án có thể ảnh hưởng đến hoạt động thu hồi nợ

Nếu bạn muốn nắm các kiến thức cơ bản trước, hãy xem các hướng dẫn của chúng tôi về Các chương của phá sản và tất cả các hướng dẫn. Sau đó, khi bạn đã sẵn sàng, hãy dùng Được đối chiếu với một luật sư phá sản được cấp phép. CleanSlate Match là dịch vụ đối chiếu MIỄN PHÍ—không phải văn phòng luật, không phải luật sư của bạn—và không nộp đơn phá sản.

- Đừng đoán khoản nào còn tồn tại—hãy xác nhận với luật sư

- Quy định và kết quả khác nhau theo tiểu bang/khu vực xét xử

Bạn có thể xây dựng lại điểm tín dụng sau phá sản bằng cách thiết lập các khoản thanh toán đều đặn, đúng hạn và giữ số dư ở mức thấp—đồng thời xác nhận với một luật sư phá sản được cấp phép những khoản nợ thực sự vẫn còn tồn tại trong trường hợp của bạn.

Câu hỏi thường gặp

Tôi có thể lấy lại thẻ tín dụng hoặc vay tiền sau khi phá sản không?

Thường là có. Nhiều người có thể đủ điều kiện nhận tín dụng khởi đầu sau phá sản thông qua các thẻ bảo đảm hoặc sản phẩm xây dựng tín dụng, nhưng việc chấp thuận và điều khoản sẽ khác nhau tùy theo tổ chức cho vay và lịch sử tín dụng cụ thể của bạn. Hãy tập trung vào thanh toán đúng hạn và giữ số dư ở mức thấp.

Phá sản có thể xóa các khoản thanh toán trễ hoặc bộ sưu tập khỏi báo cáo tín dụng của tôi không?

Bản thân phá sản có thể thay đổi cách các mục được hiển thị, nhưng không phải lúc nào cũng xóa được các dấu vết tiêu cực khác đúng sự thật. Quy định về báo cáo tín dụng khác nhau tùy từng tình huống, và cách tốt nhất để kiểm tra là xem báo cáo tín dụng của bạn để đảm bảo chính xác và trao đổi chi tiết vụ việc với một luật sư phá sản được cấp phép.

Tất cả các khoản nợ của tôi có bị xóa sạch khi tòa án ra quyết định xóa nợ không?

Không. Nhiều khoản nợ thường vẫn còn tồn tại sau phá sản, chẳng hạn như hầu hết các khoản vay sinh viên, một số khoản thuế thu nhập gần đây, tiền cấp dưỡng con cái hoặc tiền cấp dưỡng vợ/chồng (alimony), hầu hết các khoản tiền phạt của tòa án, và các khoản nợ liên quan đến hành vi sai phạm (như gian lận). Kết quả phụ thuộc vào vụ việc cá nhân của bạn.

Làm sao tôi biết các hóa đơn nào tôi vẫn phải trả sau khi được xóa nợ?

Thông báo về việc được xóa nợ và các tài liệu của vụ án, cùng với lời khuyên từ một luật sư phá sản được cấp phép, là nguồn đáng tin cậy. Vì quy định khác nhau theo tiểu bang và khu vực xét xử, đừng dựa vào giả định—hãy xác nhận điều gì áp dụng cho bạn.

Hỗ trợ liên quan

So sánh dễ hiểu hai loại phá sản tiêu dùng phổ biến, khi nào loại nào phù hợp, và luật sư giúp bạn cân nhắc ra sao.

Mở → Những khoản nợ Phá Sản có thể và không thể xóaPhá sản xóa những khoản nợ nào, khoản nào vẫn tồn tại (như đa số khoản vay sinh viên và tiền cấp dưỡng), và vì sao điều đó quan trọng.

Mở → Liệu tôi có mất nhà hoặc xe khi phá sản không?Cách quy định miễn trừ và hai chương ảnh hưởng đến nhà và xe của bạn — và vì sao nhiều người giữ được cả hai.

Mở →