指南

破产后重建信用

是的,你可以在破产后重建信用。本指南会说明:会发生什么变化、接下来该做什么,以及在清偿后的数月和数年里你可能会看到什么——不许诺、不施压。

首先,坦诚的答案:破产会伤害还是帮助你的信用?

破产通常一开始会降低你的信用评分,因为它会出现在你的信用报告中。但它也可能成为转折点:一旦获得清偿(discharge),很多人就不再继续进一步拖欠,并且可以建立新的按时还款记录。

关键点:重建信用是一个过程。没有即时的“立刻修复”,结果也会因你最初的信用状况、信用报告更新时间表以及你在提交申请之后做出的选择而不同。

此外,破产规则以及与信用相关的细节可能会因你居住的地方而不同。州法和联邦规则,加上法院的做法,会因州和司法辖区而变化——所以最好向你所在地区的持牌破产律师确认你的情况。

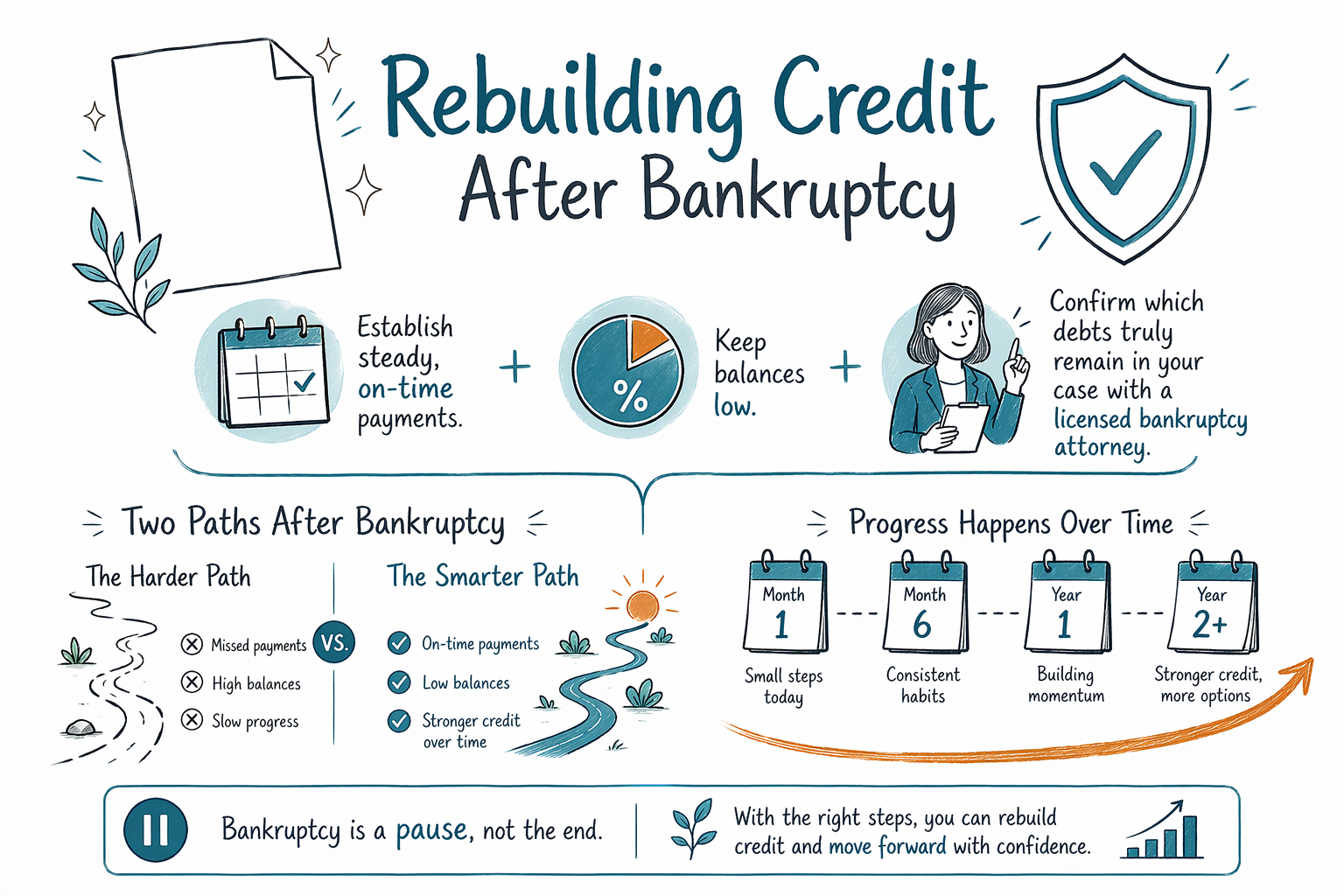

- 破产通常会在信用报告中持续多年可见

- 你在破产之后的行为(按时付款、保持较低余额)非常关键

清偿后(Chapter 7 或 Chapter 13)信用会怎样?

Chapter 7 和 Chapter 13 都可能导致清偿,但时间线和路径可能会让人感觉不同。一般来说,Chapter 7 的清偿可能更早发生;而 Chapter 13 会在一段时间内包含还款计划。

信用机构可能在不同时间反映申请和清偿。如果你在进行 Chapter 13,你可能需要继续按计划付款,并遵守法院和你的律师要求的条款。

由于每个案件细节不同,最可靠的方式是与你的破产律师讨论,以了解你的信用报告应当显示什么(以及何时显示)。你也可以在案件开始后申请你的信用报告,并检查是否准确无误。

- Chapter 13 通常包括在计划期间持续付款

- 随着案件状态变化,信用报告也会更新

一步一步:在最初 30–90 天内重建信用

先从你能立刻掌控的事情做起。清偿之后,把重点放在稳定性上——支付你能够支付的账单、保持账户为最新状态、降低压力。

然后用简单的工具建立“干净”的付款模式。如果你的某些债务未被清偿或仍然保留,你需要把这些付款视为你信用计划的一部分。

可以尝试这种做法:

1. 各信用机构的信用报告都检查一遍,找出错误

2. 确保那些仍然存在的义务被正确标识并按期安排(如有需要可请律师协助)

3. 每一笔当前账单都按时支付——水电费和电话套餐也可能会有影响

4. 对任何你仍保留的循环信贷保持较低的使用率(例如仍然开着的信用卡)

如果你不确定在你的案件中哪些算已清偿、哪些仍然存在,请向持牌破产律师确认。不要靠猜。

- 按时付款是重建信用的基础

- 准确性很重要——要逐一核对你的报告,看看是否有错误

破产后的信用重建选择(通常有效的做法,以及需要小心的地方)

很多人会用担保信用卡(secured credit cards)、信用建立贷款(credit-builder loans),或精心挑选的一张起步信用卡来重建信用。目标不是去追逐奖励(rewards)——而是建立稳定、按时的还款记录,并让余额保持较低。

对任何听起来好得不真实的东西要小心:高压的“信用修复”推销、承诺删除那些其实准确无误的项目,或者提供需要你为服务付费但又没有清楚解释他们会做什么的方案。

另外也请记住:并不是所有债务都会被清偿。有些债务往往在破产中仍会保留,包括大多数学生贷款、许多较新的所得税、子女抚养费或赡养费、绝大多数法院罚款,以及涉及某些不当行为的债务(例如欺诈)。结果取决于你的具体案件。

良好的信用重建通常是这样的:

- 选择风险较低的信用选项(例如担保卡)

- 使用小额资金,并且每个月按时还款

- 避免新增你无法较为从容偿还的新债务

如果你想要有人帮你选择一个安全的下一步,信用咨询师可以帮助你做预算并讲清基础计划。但关于破产在你的案件中(清偿了或没有清偿)哪些内容,请以你的持牌律师为准。

- 把重点放在按时付款和较低余额上

- 避免带有高压推销的“信用修复”承诺

需要多久才能看到改善?

许多人会在数月内逐步看到改善,尤其是在你建立了新的按时还款记录之后。你的评分仍可能会受到破产申请的影响,但持续的良性活动有助于你整体信用画像的改善。

没有统一的时间表。关键在于你的起点:信用历史的长度、你之前是否有过逾期付款、目前有多少账户在进行报告,以及哪些债务在最终保留(survived)了都会起作用。

最可靠的进展迹象通常是实际可见的:

1. 你负责管理的账户里逾期更少(且没有错过)

2. 你的余额在你可用信用额度相比之下仍保持较低

3. 信用报告显示你当前状态保持稳定

如果你现在感到不堪重负,你不必“只能自己摸索”。与持牌破产律师匹配以确认哪些规则适用于你的案件,并讨论下一步——对你来说是免费的。

- 改善通常是逐步发生的,而不是立刻看到

- 稳定性比快速“修补”更重要

开始重建之前:先确认你的具体案件里破产改变了什么

你的信用重建计划应该符合你的真实情况。破产可能会改变你在未来需要承担的债务,但并不是每种债务处理方式都一样,也不是每个案件的结果都相同。

规则会因州和司法辖区而不同;细节也可能取决于你是申请了 Chapter 7 还是 Chapter 13、你有哪些豁免(exemptions),以及你案件的事实情况。因此,不要依赖通用建议或假设。

持牌破产律师可以帮助你理解:

1. 哪些债务被清偿(以及哪些很可能仍然保留)

2. 你应该继续支付哪些款项

3. 自动中止令(automatic stay)以及案件结果可能在何时、以何种方式影响催收活动

如果你想先了解基础知识,请查看我们关于破产的章节和全部指南。当你准备好了,再使用与持牌破产律师匹配。CleanSlate Match 是一项免费的匹配服务——不是律师事务所,也不是你的律师——并且不会替你提交破产申请。

- 不要猜哪些债务仍然存在——要找律师确认

- 规则和结果会因州/司法辖区而不同

在破产后,你可以通过建立稳定、按时的还款并保持较低余额来重建信用——同时要与持牌破产律师确认哪些债务在你的案件中真正仍然保留。

常见问题

破产之后我还可以再申请信用卡或贷款吗?

通常可以。很多人在破产后通过担保卡或信用建立类产品获得“起步信用”的资格,但是否获批以及具体条款会因贷款方和你的个人信用历史而不同。重点是按时付款,并让余额保持较低。

破产能把我信用报告里的逾期记录或催收记录移除吗?

破产本身可能会改变某些项目在报告中的呈现方式,但并不总是能抹除其他准确无误的负面记录。信用报告规则会因具体情况不同而变化;最好的核实方式是查看你的信用报告是否准确,并与持牌破产律师讨论你的案件细节。

我的所有债务在清偿后都会被全部清掉吗?

不一定。许多债务往往会在破产中继续保留,例如大多数学生贷款、某些较新的所得税、子女抚养费或赡养费、绝大多数法院罚款,以及与不当行为相关的债务(如欺诈)。结果取决于你的具体案件。

我怎么知道在清偿之后哪些账单我仍必须继续支付?

你的清偿通知(discharge notice)和案件文件,再加上持牌破产律师的建议,是可靠的来源。因为规则会因州和司法辖区而不同,所以不要凭想当然——要确认哪些内容适用于你。