Guías

Reconstruir tu crédito después de la bancarrota

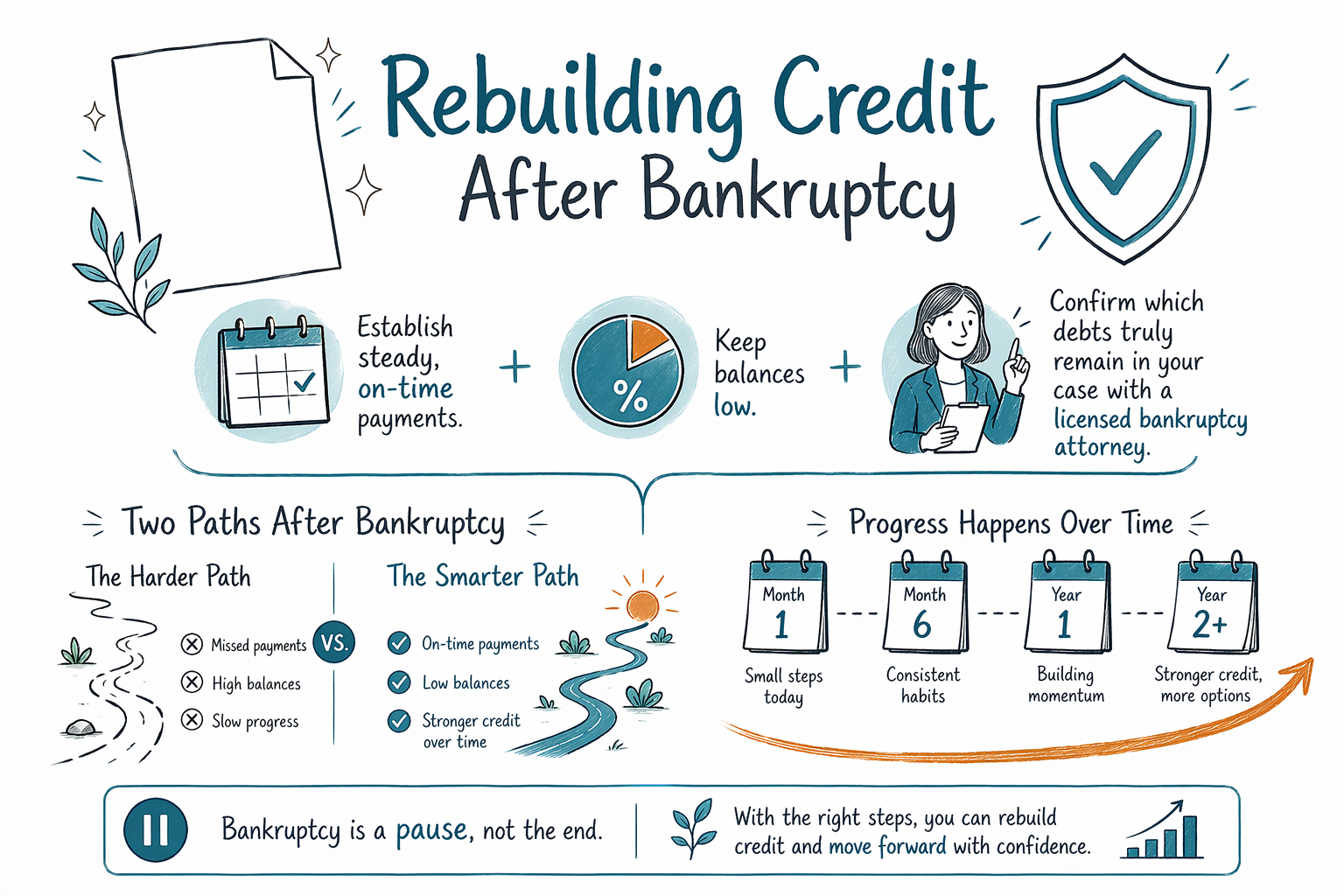

Sí, puedes reconstruir tu crédito después de la bancarrota. Esta guía explica qué cambia, qué hacer a continuación y qué esperar en los meses y años posteriores a una liberación, sin promesas ni presión.

Primero, la respuesta honesta: ¿la bancarrota puede perjudicar o ayudar a tu crédito?

La bancarrota normalmente afecta primero tu puntaje de crédito porque pasa a formar parte de tu historial de crédito. Pero también puede ser un punto de cambio: una vez que obtienes una liberación, muchas personas dejan de caer más en atrasos y pueden construir un nuevo historial de pagos.

Un punto clave: la reconstrucción del crédito es un proceso. No existe una “solución” instantánea, y los resultados varían según tu perfil de crédito inicial, los tiempos del historial reportado por las agencias y las decisiones que tomas después de presentar la solicitud.

Además, las reglas de la bancarrota y los detalles relacionados con el crédito pueden diferir según el lugar donde vives. Las reglas estatales y federales, además de la práctica en los tribunales, varían por estado y distrito judicial; por eso, es buena idea confirmar tu situación con un abogado de bancarrota con licencia cerca de ti.

- La bancarrota a menudo se ve en tu historial de crédito durante años

- Tu comportamiento después de la bancarrota (pagos a tiempo, saldos bajos) importa mucho

¿Qué pasa con el crédito después de una liberación del Capítulo 7 o el Capítulo 13?

Tanto el Capítulo 7 como el Capítulo 13 pueden llevar a una liberación, pero el calendario y el camino pueden sentirse diferentes. En general, una liberación del Capítulo 7 puede ocurrir antes, mientras que el Capítulo 13 implica un plan de pagos durante un periodo de tiempo.

Las agencias de crédito pueden reflejar la presentación y la liberación en momentos diferentes. Si estás en el Capítulo 13, es posible que debas seguir haciendo los pagos del plan y cumplir cualquier término requerido por el tribunal y tu abogado.

Como los detalles varían según el caso, la mejor manera de saber qué debería mostrar (y cuándo) tu historial de crédito es hablarlo con tu abogado de bancarrota. También puedes solicitar tus historiales de crédito después de que comience el caso y verificar que estén correctos.

- El Capítulo 13 normalmente incluye pagos continuos durante el plan

- Tu historial de crédito se actualiza a medida que cambia el estado del caso

Paso a paso: reconstruye tu crédito en los primeros 30–90 días

Empieza por lo que puedes controlar de inmediato. Después de la liberación, enfócate primero en la estabilidad: pagar las cuentas que sí puedes pagar, mantener las cuentas al día y reducir el estrés.

Luego, crea un patrón de pagos “limpio” usando herramientas simples. Si tienes alguna deuda que se mantuvo o no se liberó, querrás tratar esos pagos como parte de tu plan de crédito.

Prueba este enfoque:

1. Revisa tus historiales de crédito de cada agencia y busca errores

2. Asegúrate de que tus obligaciones que se mantienen estén identificadas y programadas (con ayuda de tu abogado si hace falta)

3. Paga cada factura vigente a tiempo—los servicios públicos y los planes de teléfono también pueden influir

4. Mantén la utilización baja en cualquier crédito revolvente que aún tengas (por ejemplo, tarjetas que sigan abiertas)

Si no estás seguro de qué cuenta como liberado vs. mantenido en tu caso, confirma con un abogado de bancarrota con licencia. No es algo para adivinar.

- Los pagos a tiempo son la base para reconstruir

- La precisión importa—revisa tus historiales por si hay errores

Opciones para crear crédito después de la bancarrota (lo que suele funcionar y en qué tener cuidado)

Muchas personas reconstruyen su crédito usando tarjetas de crédito aseguradas, préstamos para crear crédito o una tarjeta de inicio elegida con cuidado. La meta no es perseguir recompensas: es crear un historial constante de pagos a tiempo y mantener los saldos bajos.

Ten cuidado con cualquier cosa que suene demasiado buena: propuestas de “reparación de crédito” con mucha presión, promesas para eliminar elementos que están bien y son correctos, o ofertas que requieren pagar por servicios que no expliquen claramente lo que harán.

También recuerda esto: no todas las deudas se liberan. Algunas deudas a menudo sobreviven a la bancarrota, incluyendo la mayoría de los préstamos estudiantiles, muchos impuestos recientes sobre ingresos, manutención de los hijos o pensión alimenticia, la mayoría de las multas del tribunal y deudas relacionadas con ciertas conductas indebidas (por ejemplo, fraude). Los resultados dependen de tu caso individual.

La buena reconstrucción del crédito normalmente se ve así:

- Elige una opción de crédito de bajo riesgo (como una tarjeta asegurada)

- Usa cantidades pequeñas y paga a tiempo cada mes

- Evita nuevas deudas que no puedas pagar con comodidad

Si quieres ayuda para elegir el siguiente paso seguro, un consejero de crédito puede ayudarte con el presupuesto y lo básico del plan. Pero para lo que hizo (o no hizo) la bancarrota en tu caso, recurre a tu abogado con licencia.

- Enfócate en pagos a tiempo y saldos bajos

- Evita promesas de “reparación de crédito” con mucha presión

¿Cuánto tiempo tarda en verse una mejora?

Muchas personas ven una mejora gradual en meses, especialmente una vez que establecen un nuevo historial de pagos a tiempo. Es posible que tu puntaje todavía se vea afectado por la presentación de la bancarrota, pero una actividad positiva constante puede ayudar a tu perfil general.

No hay un calendario universal. Importa por dónde empezaste: la duración de tu historial crediticio, si antes tenías pagos atrasados, cuántas cuentas están reportando y qué deudas se mantuvieron.

Las señales más confiables de progreso son las prácticas:

1. Menos pagos atrasados (y ninguno omitido) en las cuentas de las que eres responsable

2. Que tus saldos se mantengan bajos en comparación con el crédito disponible

3. Que los historiales de crédito muestren un estado actual consistente

Si ahora mismo te sientes abrumado, no tienes que “resolverlo todo” por tu cuenta. Obtén una coincidencia con un abogado de bancarrota con licencia para confirmar qué aplica en tu caso y analizar los siguientes pasos—gratis para ti.

- La mejora suele ser gradual, no instantánea

- La constancia gana a los arreglos rápidos

Antes de empezar a reconstruir: confirma qué cambió la bancarrota en tu caso específico

Tu plan para reconstruir el crédito debe ajustarse a tu realidad. La bancarrota puede cambiar lo que debes a futuro, pero no todos los tipos de deudas se manejan de la misma manera, y no todos los casos tienen los mismos resultados.

Las reglas varían por estado y distrito judicial, y los detalles también pueden depender de si presentaste el Capítulo 7 o el Capítulo 13, tus exenciones y los hechos de tu caso. Por eso, es importante no depender de consejos genéricos ni de suposiciones.

Un abogado de bancarrota con licencia puede ayudarte a entender:

1. Qué deudas se liberaron (y cuáles probablemente se mantuvieron)

2. Qué debes seguir pagando

3. Cuándo y cómo la suspensión automática y el resultado del caso pueden afectar la actividad de cobro

Si quieres aprender primero lo básico, revisa nuestras guías sobre Capítulos de la bancarrota y todas las guías. Luego, cuando estés listo, usa Obtén una coincidencia con un abogado de bancarrota con licencia. CleanSlate Match es un servicio GRATUITO de coincidencias—not a law firm, not your lawyer—and it doesn’t file bankruptcy.

- No adivines qué se mantuvo—confírmalo con un abogado

- Las reglas y los resultados varían por estado/distrito

Puedes reconstruir tu crédito después de la bancarrota estableciendo pagos constantes y a tiempo y manteniendo los saldos bajos—mientras confirmas con un abogado de bancarrota con licencia qué deudas realmente siguen en tu caso.

Preguntas comunes

¿Puedo volver a obtener una tarjeta de crédito o un préstamo después de la bancarrota?

A menudo, sí. Muchas personas califican para crédito inicial después de la bancarrota mediante tarjetas aseguradas o productos para crear crédito, pero la aprobación y los términos varían según el prestamista y tu historial de crédito específico. Enfócate en pagos a tiempo y mantener los saldos bajos.

¿La bancarrota puede eliminar pagos atrasados o cobranza de mi historial de crédito?

La bancarrota en sí puede cambiar cómo aparecen los elementos, pero no siempre borra otras marcas negativas correctas. Las reglas de reporte de crédito difieren según la situación, y la mejor forma de verificar es revisar tus historiales de crédito para confirmar la exactitud y hablar sobre los detalles de tu caso con un abogado de bancarrota con licencia.

¿Todas mis deudas se eliminan cuando se libera mi bancarrota?

No. Muchas deudas a menudo se mantienen, como la mayoría de los préstamos estudiantiles, ciertos impuestos recientes sobre ingresos, manutención de los hijos o pensión alimenticia, la mayoría de las multas del tribunal y deudas relacionadas con conductas indebidas (como el fraude). Los resultados dependen de tu caso individual.

¿Cómo sé qué cuentas todavía debo pagar después de la liberación?

El aviso de liberación y los documentos de tu caso, además del consejo de un abogado de bancarrota con licencia, son la fuente confiable. Como las reglas varían por estado y distrito judicial, no dependas de suposiciones—confirma qué aplica para ti.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →