الأدلة

إعادة بناء الائتمان بعد الإفلاس

نعم، يمكنك إعادة بناء الائتمان بعد الإفلاس. يشرح هذا الدليل ما الذي سيتغير، وما الذي يجب عليك فعله بعد ذلك، وما الذي تتوقعه في الشهور والسنوات التالية لقرار الإعفاء—من دون وعود أو ضغط.

أولاً، الإجابة الصادقة: هل يمكن أن يضرّ الإفلاس رصيدك الائتماني أو يساعده؟

عادةً ما يضرّ الإفلاس درجة الائتمان في البداية لأنّه يصبح جزءًا من تقريرك الائتماني. لكنّه قد يكون أيضًا نقطة تحوّل: بعد صدور قرار الإعفاء، يتوقف كثير من الناس عن التدهور أكثر في التأخر عن السداد، ويمكنهم البدء ببناء سجل جديد لسداد الدفعات.

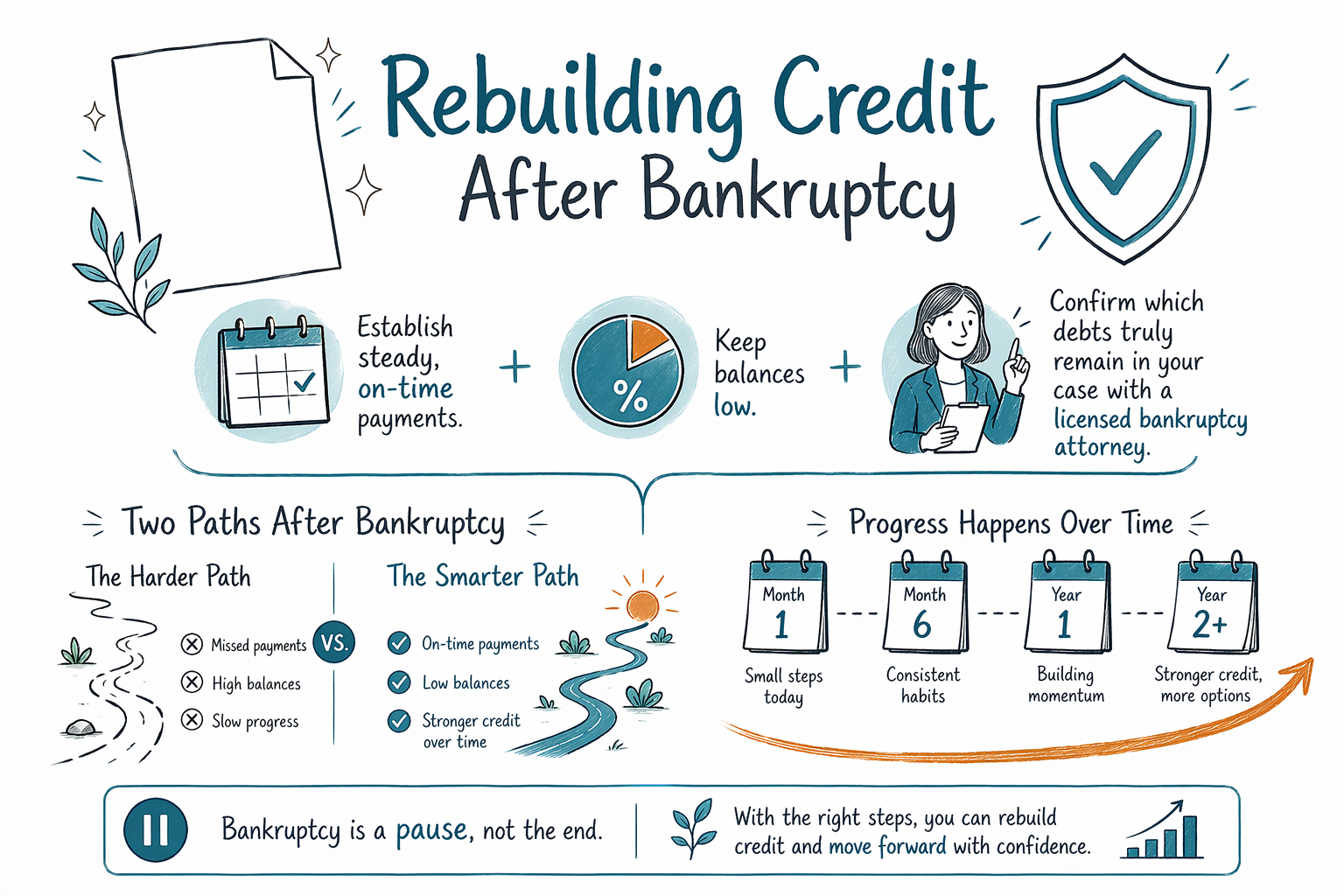

النقطة الأساسية: إعادة بناء الائتمان عملية. لا يوجد “حل سريع” لحظي، وتختلف النتائج حسب وضعك الائتماني عند البداية، وجداول تحديث تقارير الإبلاغ الائتماني، والخيارات التي تتخذها بعد تقديم طلب الإفلاس.

أيضًا، قد تختلف قواعد الإفلاس والتفاصيل المتعلقة بالائتمان باختلاف المكان الذي تعيش فيه. تختلف القواعد على مستوى الولاية والحكومة الفيدرالية، وكذلك ممارسات المحاكم، من ولاية إلى أخرى ومن منطقة قضائية إلى أخرى—لذلك من الذكاء أن تؤكد وضعك مع محامٍ مرخّص للإفلاس بالقرب منك.

- غالبًا ما يظهر الإفلاس في تقرير الائتمان لسنوات

- سلوكك بعد الإفلاس (سداد في الوقت المحدد، رصيد منخفض) مهم جدًا

ماذا يحدث للائتمان بعد قرار الإعفاء في الفصل السابع أو الفصل الثالث عشر؟

يمكن للفصل السابع والفصل الثالث عشر أن يؤديان إلى قرار إعفاء، لكن الجدول الزمني والمسار قد يبدوان مختلفين. بشكل عام، قد يحدث قرار إعفاء الفصل السابع في وقت أقرب، بينما يتضمن الفصل الثالث عشر خطة سداد لفترة من الزمن.

قد تعكس مكاتب تقارير الائتمان تقديم الطلب وقرار الإعفاء في أوقات مختلفة. إذا كنت في الفصل الثالث عشر، فقد تحتاج إلى الاستمرار في سداد دفعات الخطة والالتزام بأي شروط يفرضها القاضي ومحاميك.

وبما أن التفاصيل تختلف من قضية إلى أخرى، فإن أفضل طريقة لمعرفة ما يجب أن يظهره تقريرك الائتماني (ومتى) هي مناقشته مع محامٍ الإفلاس الخاص بك. يمكنك أيضًا طلب تقارير الائتمان بعد بدء القضية والتحقق من دقتها.

- عادةً ما يتضمن الفصل الثالث عشر دفعات مستمرة أثناء فترة الخطة

- يتم تحديث تقرير الائتمان مع تغيّر حالة القضية

خطوة بخطوة: أعد بناء ائتمانك خلال أول 30–90 يومًا

ابدأ بما يمكنك التحكم فيه فورًا. بعد قرار الإعفاء، ركّز أولاً على الاستقرار—سداد الفواتير التي يمكنك سدادها، والحفاظ على الحسابات محدثة، وتقليل التوتر.

بعد ذلك، ابْنِ نمط “سداد” نظيفًا باستخدام أدوات بسيطة. إذا كان لديك أي ديون بقيت قائمة أو لم تُعفَ عنها، فستحتاج إلى التعامل مع سدادها باعتباره جزءًا من خطة الائتمان الخاصة بك.

جرّب هذا الأسلوب:

1. راجع تقارير الائتمان لديك من كل مكتب وابحث عن الأخطاء

2. تأكد من تحديد التزاماتك التي بقيت قائمة وجدولتها (بمساعدة محاميك إذا لزم)

3. ادفع كل فاتورة مستحقة في وقتها—قد تهم أيضًا فواتير الخدمات وخطط الهاتف

4. حافظ على نسبة الاستخدام منخفضة على أي ائتمان دوّار لا يزال لديك (مثل البطاقات التي بقيت مفتوحة)

إذا لم تكن متأكدًا مما يُعدّ “معفىً عنه” مقابل “ما بقي قائمًا” في قضيتك، فتأكد مع محامٍ مرخّص للإفلاس. لا تعتمد على التخمين.

- الدفعات في الوقت المحدد هي أساس إعادة البناء

- الدقة مهمة—راجع تقاريرك بحثًا عن الأخطاء

خيارات بناء الائتمان بعد الإفلاس (ما الذي ينجح عادةً وما الذي يجب الحذر منه)

يعيد كثير من الناس بناء الائتمان باستخدام بطاقات ائتمان مضمونة أو قروض لبناء الائتمان، أو بطاقة ائتمان “بداية” تم اختيارها بعناية. الهدف ليس مطاردة المكافآت—بل إنشاء سجل ثابت للمدفوعات في الوقت المحدد والحفاظ على الأرصدة منخفضة.

احذر من أي شيء يبدو “مغريًا جدًا”:

- عروض “إصلاح الائتمان” عالية الضغط

- وعود بإزالة عناصر دقيقة

- عروض تتطلب الدفع مقابل خدمات لا تشرح بوضوح ما الذي سيفعلونه

وتذكّر أيضًا: ليست كل الديون تُعفى. بعض الديون غالبًا تبقى قائمة بعد الإفلاس، بما في ذلك معظم قروض الطلاب، وكثير من ضرائب الدخل الحديثة، ودعم الطفل أو النفقة، ومعظم الغرامات الصادرة من المحكمة، والديون المرتبطة بسوء تصرف معيّن (مثل الاحتيال). تتوقف النتائج على تفاصيل قضيتك.

عادةً ما يبدو إعادة بناء الائتمان الجيد مثل هذا:

- اختر خيارًا منخفض المخاطر (مثل بطاقة مضمونة)

- استخدم مبالغ صغيرة وادفع في وقتها كل شهر

- تجنب أي دين جديد لا يمكنك سدادَه بشكل مريح

إذا كنت تريد مساعدة لاختيار الخطوة التالية الآمنة، يمكن أن يساعدك مستشار ائتمان في وضع الميزانية والأساسيات. لكن بالنسبة لما فعله الإفلاس (أو لم يفعله) في قضيتك بخصوص قرار الإعفاء، اعتمد على محاميك المرخّص.

- ركّز على الدفعات في الوقت المحدد والأرصدة المنخفضة

- تجنب وعود “إصلاح الائتمان” عالية الضغط

كم يستغرق الأمر لرؤية تحسّن؟

يرى كثير من الناس تحسّنًا تدريجيًا خلال عدة أشهر، خصوصًا عندما تبني سجلًا جديدًا للدفعات في الوقت المحدد. قد تتأثر نتيجتك أيضًا بتقديم طلب الإفلاس، لكن النشاط الإيجابي المنتظم يمكن أن يساعد في صورة وضعك الائتماني بشكل عام.

لا توجد مدة زمنية واحدة تناسب الجميع. ما يهم هو نقطة البداية: طول سجل الائتمان، وهل كان لديك تأخر في الدفعات قبل ذلك، وعدد الحسابات التي يتم الإبلاغ عنها، وما هي الديون التي بقيت قائمة في النهاية—كلها عوامل.

أكثر العلامات موثوقية على التقدم هي علامات عملية:

1. عدد أقل من الدفعات المتأخرة (ولا يوجد دفعات فائتة) على الحسابات التي أنت مسؤول عنها

2. بقاء أرصدتك منخفضة مقارنةً بالائتمان المتاح لديك

3. ظهور تقارير الائتمان بحالة حالية متسقة

إذا كنت حاليًا غارقًا في الديون، فلا يلزمك “أن تتعامل وحدك” مع الأمر. احصل على مطابقـة مع محامٍ مرخّص للإفلاس للتأكد مما ينطبق على قضيتك ومناقشة الخطوات التالية—وهذا مجاني لك.

- غالبًا ما يكون التحسن تدريجيًا وليس فوريًا

- الثبات يتفوّق على الحلول السريعة

قبل أن تبدأ إعادة البناء: أكد ما الذي تغيّر في قضيتك تحديدًا بسبب الإفلاس

يجب أن تتناسب خطة إعادة بناء الائتمان مع واقعك. يمكن للإفلاس أن يغيّر ما ستستمر في دفعه لاحقًا، لكن ليست كل أنواع الديون تُعالج بالطريقة نفسها، ولا تعطي كل القضايا النتائج نفسها.

تختلف القواعد حسب الولاية والمنطقة القضائية، وقد تعتمد التفاصيل أيضًا على ما إذا كنت قد قدمت الفصل السابع أو الفصل الثالث عشر، وما هي الإعفاءات التي تمتلكها، ووقائع قضيتك. لذلك من المهم ألا تعتمد على نصائح عامة أو افتراضات.

يمكن لمحامٍ مرخّص للإفلاس أن يساعدك على فهم:

1. ما هي الديون التي تم إعفاؤها (وأيها من المرجح أنها بقيت قائمة)

2. ما الذي ينبغي عليك الاستمرار في دفعه

3. متى وكيف قد يؤثر الإيقاف التلقائي ونتيجة القضية في أنشطة التحصيل

إذا كنت ترغب في معرفة الأساسيات أولاً، استكشف أدلتنا حول فصول الإفلاس وجميع الأدلة. ثم عندما تكون مستعدًا، استخدم احصل على مطابقـة مع محامٍ مرخّص للإفلاس. CleanSlate Match هي خدمة مجانية للمطابقة وليست شركة محاماة—وليست محاميك—ولا تقدم طلب إفلاس.

- لا تخمّن ما الذي بقي قائمًا—أكّد مع محامٍ

- القواعد والنتائج تختلف حسب الولاية/المنطقة القضائية

يمكنك إعادة بناء الائتمان بعد الإفلاس عبر إنشاء دفعات ثابتة في الوقت المحدد والحفاظ على الأرصدة منخفضة—مع التأكد من أي ديون ما زالت قائمة فعلًا في قضيتك مع محامٍ مرخّص للإفلاس.

أسئلة شائعة

هل سأتمكن من الحصول على بطاقة ائتمان أو قرض مرة أخرى بعد الإفلاس؟

غالبًا نعم. غالبًا ما يصبح كثير من الناس مؤهلين للحصول على ائتمان “بداية” بعد الإفلاس من خلال بطاقات مضمونة أو منتجات لبناء الائتمان، لكن الموافقة والشروط تختلف حسب جهة الإقراض وتاريخك الائتماني المحدد. ركّز على الدفعات في الوقت المحدد والحفاظ على الأرصدة منخفضة.

هل يمكن للإفلاس إزالة التأخر في الدفعات أو التحصيل من تقرير الائتمان الخاص بي؟

يمكن للإفلاس نفسه أن يغير طريقة ظهور بعض العناصر، لكنه لا يمحو دائمًا العلامات السلبية الأخرى الدقيقة. تختلف قواعد الإبلاغ الائتماني حسب الحالة، وأفضل طريقة للتحقق هي مراجعة تقارير الائتمان بحثًا عن الدقة ومناقشة تفاصيل قضيتك مع محامٍ مرخّص للإفلاس.

هل يتم مسح جميع ديوني عند صدور قرار الإعفاء في الإفلاس؟

لا. غالبًا ما تبقى العديد من الديون قائمة، مثل معظم قروض الطلاب، وبعض ضرائب الدخل الحديثة، ودعم الطفل أو النفقة، ومعظم الغرامات الصادرة من المحكمة، والديون المرتبطة بسوء تصرف (مثل الاحتيال). تعتمد النتائج على تفاصيل قضيتك.

كيف أعرف أي الفواتير لا يزال يتعين عليّ دفعها بعد قرار الإعفاء؟

إشعار قرار الإعفاء ووثائق قضيتك، بالإضافة إلى نصيحة محامٍ مرخّص للإفلاس، هي المصدر الموثوق. وبما أن القواعد تختلف حسب الولاية والمنطقة القضائية، فلا تعتمد على افتراضات—أكّد ما ينطبق عليك.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →