Mga gabay

Pagbuo Muli ng Credit Pagkatapos ng Bankruptcy

Oo, puwede mong buuin muli ang credit pagkatapos ng bankruptcy. Ipinaliliwanag ng gabay na ito kung ano ang nagbabago, ano ang susunod mong gagawin, at kung ano ang aasahan sa mga buwan at taon pagkatapos ng discharge—nang walang pangakong hindi naman tiyak at walang pressure.

Una, ang tapat na sagot: Makakasama o makakatulong ba ang bankruptcy sa credit mo?

Karaniwang nakakasama muna ang bankruptcy sa credit score dahil nagiging bahagi ito ng iyong credit report. Pero maaari rin itong maging turning point: kapag nakakuha ka na ng discharge, maraming tao ang humihinto na sa mas lalong pag-gapang at puwedeng magsimulang bumuo ng bagong history ng pagbabayad.

Isang mahalagang punto: ang pagbuo ng credit ay proseso. Walang instant na “ayusin,” at mag-iiba ang resulta depende sa iyong starting credit profile, mga timeline ng credit reporting, at sa mga pagpili mo pagkatapos mag-file.

Bukod dito, puwedeng magkaiba ang mga patakaran sa bankruptcy at mga detalye tungkol sa credit depende sa kung saan ka nakatira. Nag-iiba ang mga patakaran ng estado at pederal, pati na rin ang gawi sa korte—kaya magandang i-confirm ang sitwasyon mo sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

- Madaling makita ang bankruptcy sa credit report mo sa loob ng maraming taon

- Malaki ang epekto ng ginawa mo pagkatapos ng bankruptcy (on-time payments, at mabababang balance)

Ano ang nangyayari sa credit pagkatapos ng Chapter 7 o Chapter 13 discharge?

Parehong puwede ang Chapter 7 at Chapter 13 na humantong sa discharge, pero ang timeline at ang proseso ay maaaring magmukhang iba. Sa pangkalahatan, mas mabilis ang Chapter 7 discharge, samantalang ang Chapter 13 ay may kasamang repayment plan sa loob ng panahon.

Maaaring i-reflect ng credit bureaus ang pag-file at discharge sa magkakaibang oras. Kung nasa Chapter 13 ka, maaaring kailangan mong ipagpatuloy ang mga pagbabayad sa plan at sundin ang anumang tuntunin na hinihingi ng korte at ng iyong attorney.

Dahil nag-iiba-iba ang detalye kada kaso, ang pinakamagandang paraan para malaman kung ano ang dapat lumabas sa credit report mo (at kailan) ay pag-usapan ito sa iyong bankruptcy attorney. Puwede mo ring i-request ang iyong credit reports matapos magsimula ang kaso at i-check kung tama ang mga ito.

- Karaniwang may mga tuloy-tuloy na pagbabayad sa panahon ng plan sa Chapter 13

- Na-a-update ang iyong credit report habang nagbabago ang status ng kaso

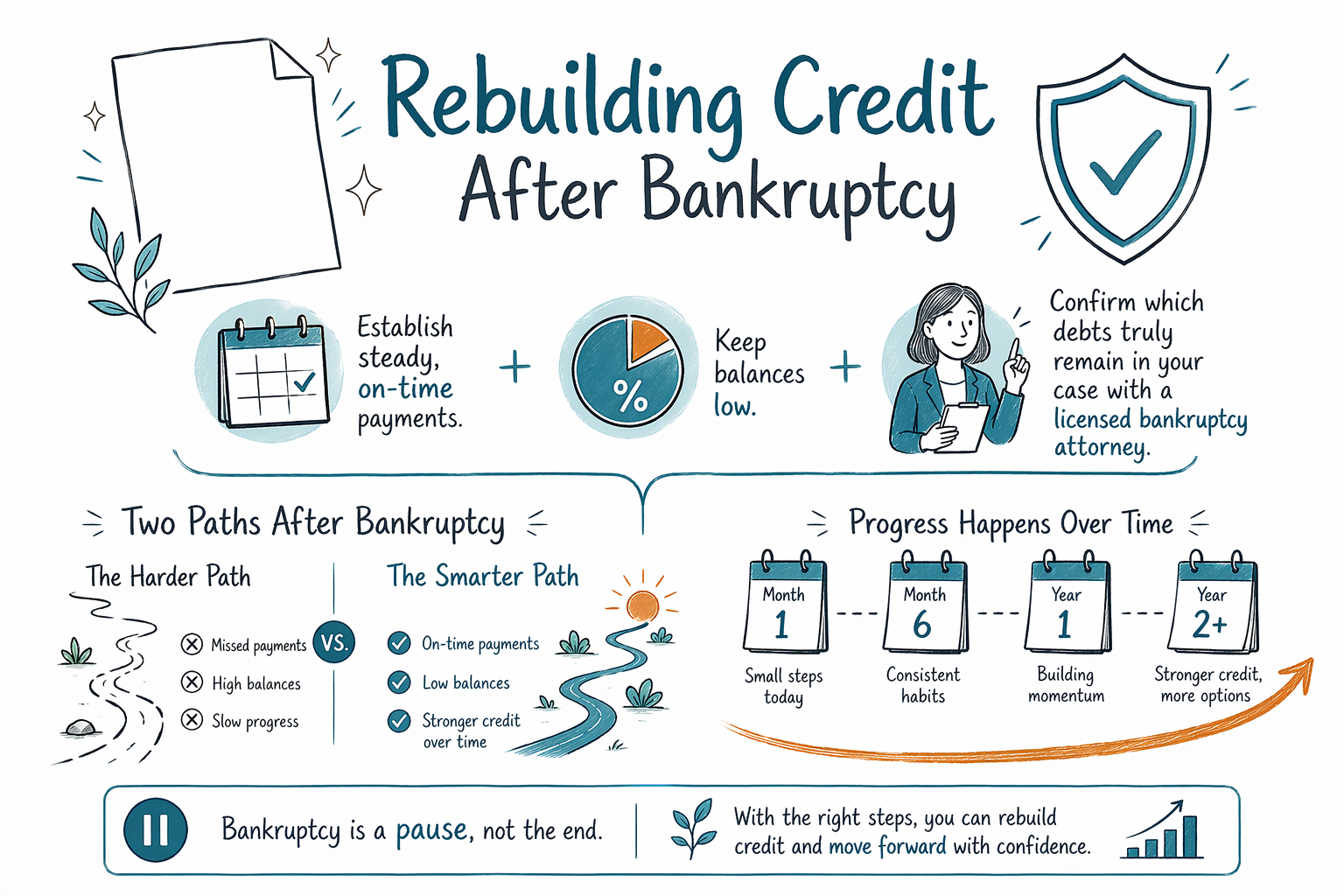

Step-by-step: Muling buuin ang credit mo sa unang 30–90 araw

Magsimula sa mga kontrolado mo agad. Pagkatapos ng discharge, unahin ang katatagan—pagbabayad sa mga bill na kayang-kaya mong bayaran, pagpapanatiling updated ng mga account, at pagbabawas ng stress.

Pagkatapos, buuin ang “malinis” na pattern ng pagbabayad gamit ang mga simpleng tool. Kung may anumang utang na hindi na-discharge o nanatili sa kaso mo, gugustuhin mong tratuhin ang mga pagbabayad na iyon bilang bahagi ng credit plan mo.

Subukan ang ganitong approach:

1. Suriin ang iyong credit reports mula sa bawat bureau at maghanap ng mga error

2. Siguraduhing natukoy at naischedule ang mga obligasyong nanatili (gamit ang tulong ng iyong attorney kung kailangan)

3. Bayaran ang bawat kasalukuyang bill nang on time—mahalaga rin ang mga utilities at phone plan

4. Panatilihing mababa ang utilization sa anumang revolving credit na natitira pa (tulad ng mga card na nananatiling bukas)

Kung hindi ka sigurado kung ano ang itinuturing na discharged kumpara sa nanatili sa kaso mo, i-confirm sa isang lisensyadong bankruptcy attorney. Hindi iyon dapat hulaan.

- Ang on-time payments ang pundasyon ng pagbuo muli ng credit

- Mahalaga ang katumpakan—i-review ang iyong mga report para sa mga pagkakamali

Mga opsyon sa pagbuo ng credit pagkatapos ng bankruptcy (karaniwang gumagana, at dapat bantayan)

Maraming tao ang nagbubuo muli ng credit gamit ang secured credit cards, credit-builder loans, o isang maingat na piniling starter credit card. Ang layunin ay hindi habulin ang mga rewards—kundi gumawa ng tuloy-tuloy na history ng on-time payment at panatilihing mababa ang mga balance.

Mag-ingat sa anumang bagay na mukhang napakaganda: mga pitch na may mataas na pressure na “credit repair,” mga pangakong aalisin ang mga tama at accurate na item, o mga alok na nangangailangan mong magbayad para sa mga serbisyo na hindi malinaw na ipinaliwanag kung ano ang gagawin nila.

Tandaan din: hindi lahat ng utang ay na-discharge. May ilang utang na kadalasang nananatili sa bankruptcy, kabilang ang karamihan sa student loans, maraming recent income taxes, child support o alimony, karamihan sa court fines, at mga utang na kaugnay ng ilang uri ng maling gawain (halimbawa, fraud). Depende ang resulta sa mismong sitwasyon mo.

Karaniwang ganito ang hitsura ng magandang pagbuo ng credit:

- Pumili ng mababang-risk na credit option (tulad ng secured card)

- Gumamit ng maliliit na halaga at magbayad nang on time bawat buwan

- Iwasan ang bagong utang na hindi mo kayang bayaran nang kumportable

Kung gusto mo ng tulong sa pagpili ng susunod na ligtas na hakbang, puwedeng tumulong ang credit counselor sa budgeting at plan basics. Pero para sa kung ano ang nagawa (o hindi nagawa) ng bankruptcy sa kaso mo, sandalan ang iyong lisensyadong attorney.

- Tumutok sa on-time payments at mabababang balance

- Iwasan ang mga pangakong may mataas na pressure na “credit repair”

Gaano katagal bago makakita ng improvement?

Maraming tao ang nakakakita ng unti-unting pagbuti sa loob ng mga buwan, lalo na kapag naitatag na nila ang bagong history ng on-time payment. Maapektuhan pa rin ng pag-file ng bankruptcy ang score mo, pero ang tuloy-tuloy at positibong aktibidad ay makakatulong sa kabuuan mong profile.

Walang iisang timeline para sa lahat. May kinalaman ang starting point mo: haba ng history ng credit, kung may late payments ka noon, kung ilang account ang nagre-report, at kung aling mga utang ang nanatili sa lahat—lahat iyon ay may papel.

Ang pinaka-maaasahang senyales ng pag-usad ay praktikal:

1. Mas kaunting late payments (at wala ni isa ang napalampas) sa mga account na ikaw ang responsable

2. Nananatiling mababa ang mga balance kumpara sa available mong credit

3. Credit reports na nagpapakita ng consistent at kasalukuyang status

Kung ngayon ay overwhelmed ka, hindi mo kailangang “mag-isa lang na ayusin lahat.” Magpakatugma sa isang lisensyadong bankruptcy attorney para i-confirm kung ano ang naaangkop sa kaso mo at pag-usapan ang susunod na steps—libre para sa iyo.

- Karaniwang unti-unti ang improvement, hindi agad-agad

- Mas mahalaga ang consistency kaysa sa mabilisang fixes

Bago ka magsimulang muling buuin: i-confirm kung ano ang nagbago sa iyong partikular na kaso

Dapat tumugma ang credit rebuilding plan mo sa totoong nangyayari sa iyo. Puwedeng baguhin ng bankruptcy kung ano ang utang mo sa hinaharap, pero hindi lahat ng uri ng utang ay hinahandle sa parehong paraan, at hindi lahat ng kaso ay may parehong resulta.

Nag-iiba-iba ang mga tuntunin ayon sa estado at judicial district, at puwede ring depende ang mga detalye kung nag-file ka ng Chapter 7 o Chapter 13, ang exemptions mo, at ang mga facts ng kaso mo. Dahil dito, mahalagang huwag umasa sa generic na payo o mga palagay.

Ang lisensyadong bankruptcy attorney ay makakatulong sa pag-unawa sa:

1. Aling mga utang ang na-discharge (at alin ang malamang na nanatili)

2. Ano ang dapat mong patuloy na bayaran

3. Kailan at paano maaaring makaapekto ang automatic stay at ang resulta ng kaso sa mga aktibidad ng pangongolekta

Kung gusto mong matutunan muna ang basics, tingnan ang aming mga gabay sa Chapters of bankruptcy at all guides. Pag handa ka na, gamitin ang Get matched with a licensed bankruptcy attorney. Ang CleanSlate Match ay isang FREE matching service—hindi ito law firm, hindi ito iyong lawyer—at hindi ito nagfi-file ng bankruptcy.

- Huwag hulaan kung ano ang nanatili—i-confirm sa isang attorney

- Mag-iiba ang rules at outcomes ayon sa estado/district

Puwede mong buuin muli ang credit pagkatapos ng bankruptcy sa pamamagitan ng pagtatatag ng steady at on-time payments at pagpapanatiling mababa ang mga balance—habang ina-confirm kung aling mga utang talaga ang nananatili sa kaso mo sa isang lisensyadong bankruptcy attorney.

Mga karaniwang tanong

Makakakuha ba ulit ako ng credit card o loan pagkatapos ng bankruptcy?

Madalas, oo. Maraming tao ang kwalipikado para sa starter credit pagkatapos ng bankruptcy sa pamamagitan ng secured cards o mga credit-builder products, pero ang pag-apruba at mga tuntunin ay nag-iiba ayon sa lender at sa mismong history ng credit mo. Tumutok sa on-time payments at panatilihing mababa ang mga balance.

Maaalis ba ng bankruptcy ang late payments o collections sa credit report ko?

Ang mismong bankruptcy ay puwedeng magbago kung paano lumalabas ang ilang items, pero hindi laging natatanggal nito ang ibang accurate na negatibong marks. Magkaiba ang mga panuntunan sa credit reporting depende sa sitwasyon, at ang pinakamahusay na paraan para ma-verify ay tingnan ang iyong credit reports para sa accuracy at pag-usapan ang mga detalye ng kaso mo sa isang lisensyadong bankruptcy attorney.

Lahat ba ng mga utang ko ay mawawipe kapag na-discharge ang bankruptcy ko?

Hindi. Maraming utang ang kadalasang nananatili sa bankruptcy, tulad ng karamihan sa student loans, ilang recent income taxes, child support o alimony, karamihan sa court fines, at mga utang na may kaugnayan sa maling gawain (tulad ng fraud). Depende ang resulta sa mismong sitwasyon mo.

Paano ko malalaman kung aling mga bill ang kailangan ko pa ring bayaran pagkatapos ng discharge?

Ang iyong discharge notice at mga dokumento ng kaso, kasama ang payo mula sa isang lisensyadong bankruptcy attorney, ang pinaka-maaasahang sanggunian. Dahil nag-iiba-iba ang mga tuntunin ayon sa estado at judicial district, huwag umasa sa mga palagay—i-confirm kung ano ang naaangkop sa iyo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →