Руководства

Восстановление кредитной истории после банкротства

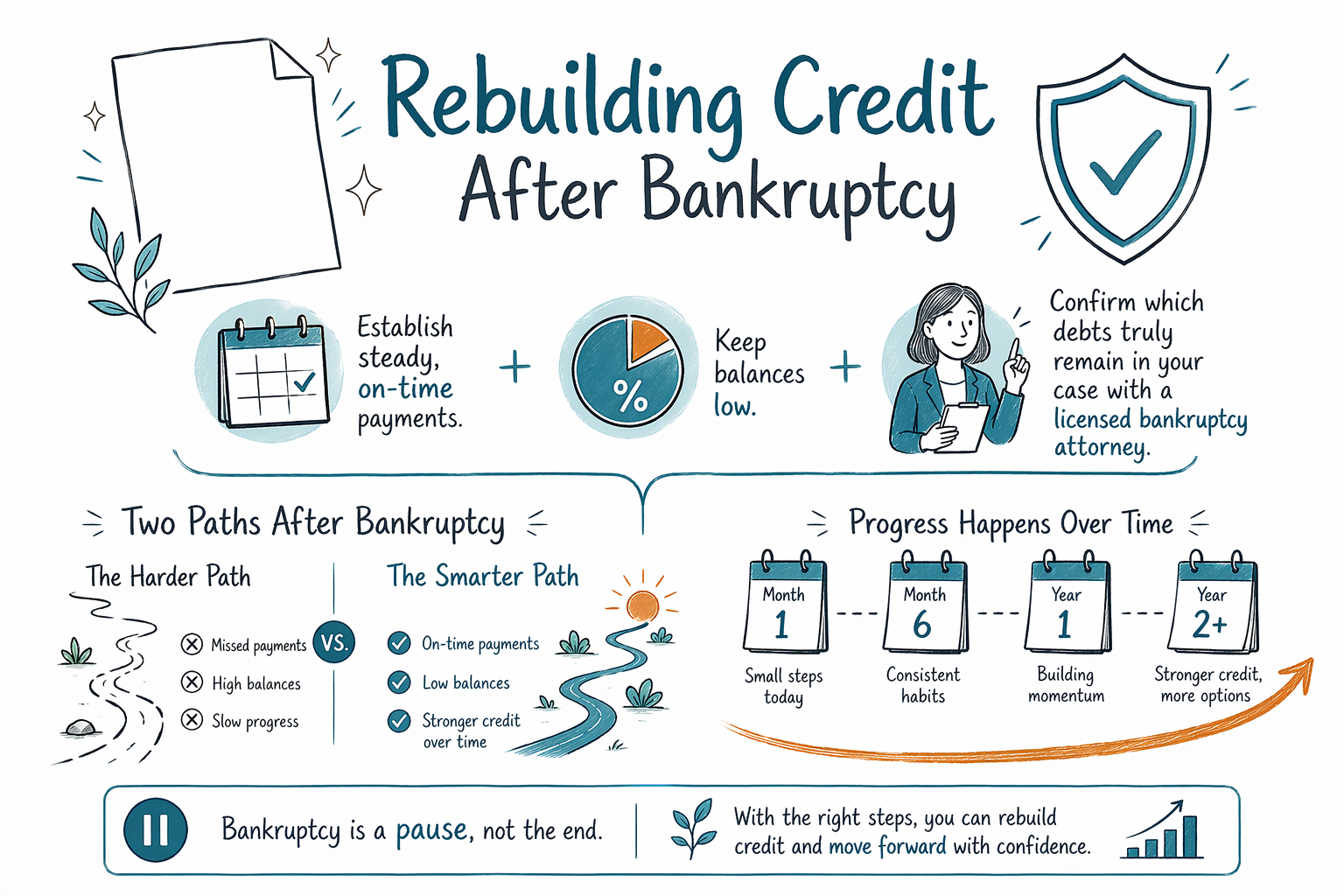

Да, кредит можно восстановить после банкротства. Это руководство объясняет, что меняется, что делать дальше и чего ждать в течение месяцев и лет после списания долгов — без обещаний и давления.

Сначала честный ответ: банкротство может навредить или помочь вашему кредиту?

Банкротство обычно сначала ухудшает кредитный скор — потому что оно становится частью вашей кредитной истории. Но это также может быть переломным моментом: после списания долгов многие люди перестают еще больше отставать по платежам и могут сформировать новую историю исправных платежей.

Важный момент: восстановление кредита — это процесс. Нет мгновенного «решения», а результаты зависят от исходной кредитной картины, сроков обновления кредитной отчетности и тех решений, которые вы принимаете после подачи заявления.

Кроме того, правила банкротства и кредитные детали могут отличаться в зависимости от того, где вы живете. Федеральные и местные правила, а также практика судов, разнятся по штатам и судебным округам — поэтому разумно подтвердить вашу ситуацию у лицензированного юриста по банкротству рядом с вами.

- Банкротство часто видно в кредитной отчетности в течение многих лет

- Ваше поведение после банкротства (платежи вовремя, низкие остатки) имеет огромное значение

Что происходит с кредитом после списания долгов по главе 7 или 13?

И по главе 7, и по главе 13 возможно списание долгов, но сроки и путь могут ощущаться по-разному. В общем случае списание по главе 7 может произойти быстрее, тогда как по главе 13 предусматривается план погашения на определенный период.

Кредитные бюро могут отражать подачу заявления и списание в разные моменты времени. Если вы по главе 13, вам, вероятно, нужно продолжать вносить платежи по плану и соблюдать любые условия, требуемые судом и вашим юристом.

Так как детали зависят от конкретного дела, самый надежный способ понять, что должно быть отражено в вашей кредитной отчетности (и когда) — обсудить это с вашим юристом по банкротству. Вы также можете запросить свои кредитные отчеты после начала дела и проверить их точность.

- Глава 13 обычно включает регулярные платежи в течение срока плана

- Ваша кредитная отчетность обновляется по мере изменения статуса дела

Пошагово: восстановите кредит в первые 30–90 дней

Начните с того, что вы можете контролировать уже сейчас. После списания долгов сначала сосредоточьтесь на стабильности — оплачивайте те счета, которые можете оплатить, держите аккаунты в актуальном состоянии и снижайте стресс.

Затем сформируйте «чистый» шаблон платежей с помощью простых инструментов. Если у вас есть любые долги, которые пережили банкротство или не были списаны, эти платежи стоит включить в ваш план восстановления кредита.

Попробуйте такой подход:

1. Проверьте кредитные отчеты от каждого бюро и найдите ошибки

2. Убедитесь, что обязательства, которые пережили банкротство, правильно указаны и внесены в график (при необходимости — с помощью вашего юриста)

3. Платите каждый текущий счет вовремя — важны и коммунальные платежи, и тарифы на телефон

4. Держите использование лимитов низким на любом возобновляемом кредите, который у вас остается открытым (например, карты, которые остаются действующими)

Если вы не уверены, что в вашем деле считается списанным, а что — сохраненным, подтвердите это у лицензированного юриста по банкротству. Это не то, что стоит угадывать.

- Платежи вовремя — основа восстановления

- Точность важна: проверьте отчеты на наличие ошибок

Варианты восстановления кредита после банкротства (что обычно работает и на что обратить внимание)

Многие восстанавливают кредит с помощью обеспеченных кредитных карт, кредитов для формирования кредитной истории или заранее подобранной стартовой кредитной карты. Цель не в погоне за бонусами — цель в том, чтобы создать стабильную историю платежей вовремя и сохранять остатки низкими.

Осторожно относитесь ко всему, что звучит слишком хорошо: агрессивные предложения «ремонта кредита под давлением», обещания убрать точные записи или варианты, где нужно платить за услуги, не объясняющие четко, что именно они сделают.

И еще помните: не все долги списываются. Некоторые долги часто сохраняются, включая большинство студенческих кредитов, многие недавние подоходные налоги, алименты на детей или супруга, большинство судебных штрафов и долги, связанные с определенными видами неправомерных действий (например, мошенничество). Результаты зависят от вашего конкретного дела.

Хорошее восстановление кредита обычно выглядит так:

- Выберите вариант с низким риском (например, обеспеченную карту)

- Используйте небольшие суммы и платите вовремя каждый месяц

- Избегайте новых долгов, которые вы не сможете комфортно погасить

Если вам нужна помощь, чтобы выбрать безопасный следующий шаг, кредитный консультант поможет с бюджетом и базовыми принципами плана. Но в части того, что банкротство (или не банкротство) списало в вашем деле, опирайтесь на вашего лицензированного юриста.

- Ставьте на платежи вовремя и низкие остатки

- Избегайте обещаний о «ремонте кредита» под давлением

Сколько времени нужно, чтобы увидеть улучшения?

Многие замечают постепенное улучшение в течение месяцев, особенно когда вы формируете новую историю платежей вовремя. Ваш скор все еще может быть затронут самим фактом подачи заявления о банкротстве, но стабильная позитивная активность может улучшить вашу общую картину.

Универсального срока нет. Важно ваше исходное положение: длина кредитной истории, были ли просрочки до этого, сколько аккаунтов сейчас отражаются в отчетности и какие долги сохранились после списания — все это играет роль.

Самые надежные признаки прогресса — практические:

1. Меньше просрочек (и ни одной пропущенной) по счетам, за которые вы отвечаете

2. Остатки остаются низкими по сравнению с вашим доступным кредитом

3. Кредитные отчеты показывают стабильный текущий статус

Если вы сейчас перегружены, вам не нужно «разбираться в одиночку». Получите совпадение с лицензированным юристом по банкротству, чтобы подтвердить, что относится к вашему делу, и обсудить дальнейшие шаги — бесплатно для вас.

- Улучшение обычно постепенное, а не мгновенное

- Последовательность важнее быстрых «починок»

Прежде чем начать восстановление: подтвердите, что именно изменило банкротство в вашем конкретном деле

Ваш план восстановления кредита должен соответствовать вашей реальности. Банкротство может изменить то, что вы будете должны дальше, но не каждый тип долга рассматривается одинаково, и не каждое дело дает одинаковые результаты.

Правила отличаются по штату и судебному округу, а детали также могут зависеть от того, подали ли вы по главе 7 или главе 13, от ваших льгот (exemptions) и от фактов вашего дела. Поэтому важно не полагаться на общие советы или предположения.

Лицензированный юрист по банкротству поможет вам понять:

1. Какие долги были списаны (и какие, вероятно, сохранились)

2. Что вам нужно продолжать оплачивать

3. Когда и как автоматическое приостановление (automatic stay) и исход дела могут повлиять на действия по взысканию

Если вы хотите сначала разобраться в базовых понятиях, изучите наши материалы о главах банкротства и всех материалах. Затем, когда будете готовы, воспользуйтесь получением совпадения с лицензированным юристом по банкротству. CleanSlate Match — это БЕСПЛАТНАЯ служба подбора, не юридическая фирма и не ваш юрист, и она не подает заявление о банкротстве.

- Не угадывайте, что сохранилось — подтвердите с юристом

- Правила и результаты отличаются по штату/округу

После банкротства вы можете восстановить кредит, сформировав стабильные платежи вовремя и сохраняя остатки низкими — при этом подтверждая у лицензированного юриста по банкротству, какие долги действительно остаются в вашем деле.

Частые вопросы

Смогу ли я снова получить кредитную карту или заем после банкротства?

Часто — да. Многие люди после банкротства получают доступ к стартовому кредиту через обеспеченные карты или продукты для формирования кредитной истории, но одобрение и условия зависят от кредитора и вашей конкретной кредитной истории. Ставьте на платежи вовремя и сохранение низких остатков.

Может ли банкротство убрать из моей кредитной отчетности просрочки или коллекторские отметки?

Само банкротство может изменить то, как отображаются некоторые записи, но не всегда оно стирает другие точные негативные отметки. Правила кредитной отчетности различаются в зависимости от ситуации, а лучший способ проверить — изучить ваши кредитные отчеты на точность и обсудить детали вашего дела с лицензированным юристом по банкротству.

Все ли мои долги будут списаны, когда банкротство будет завершено?

Нет. Многие долги часто сохраняются, например большинство студенческих кредитов, некоторые недавние налоги на доход, алименты на детей или супруга, большинство судебных штрафов и долги, связанные с неправомерными действиями (например, мошенничество). Результаты зависят от вашего конкретного дела.

Как понять, какие счета я все равно должен(должна) оплачивать после списания долгов?

Уведомление о списании долгов и документы по вашему делу, а также рекомендации лицензированного юриста по банкротству — это надежный источник. Так как правила отличаются по штату и судебному округу, не опирайтесь на предположения — подтвердите, что относится именно к вам.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →