Руководства

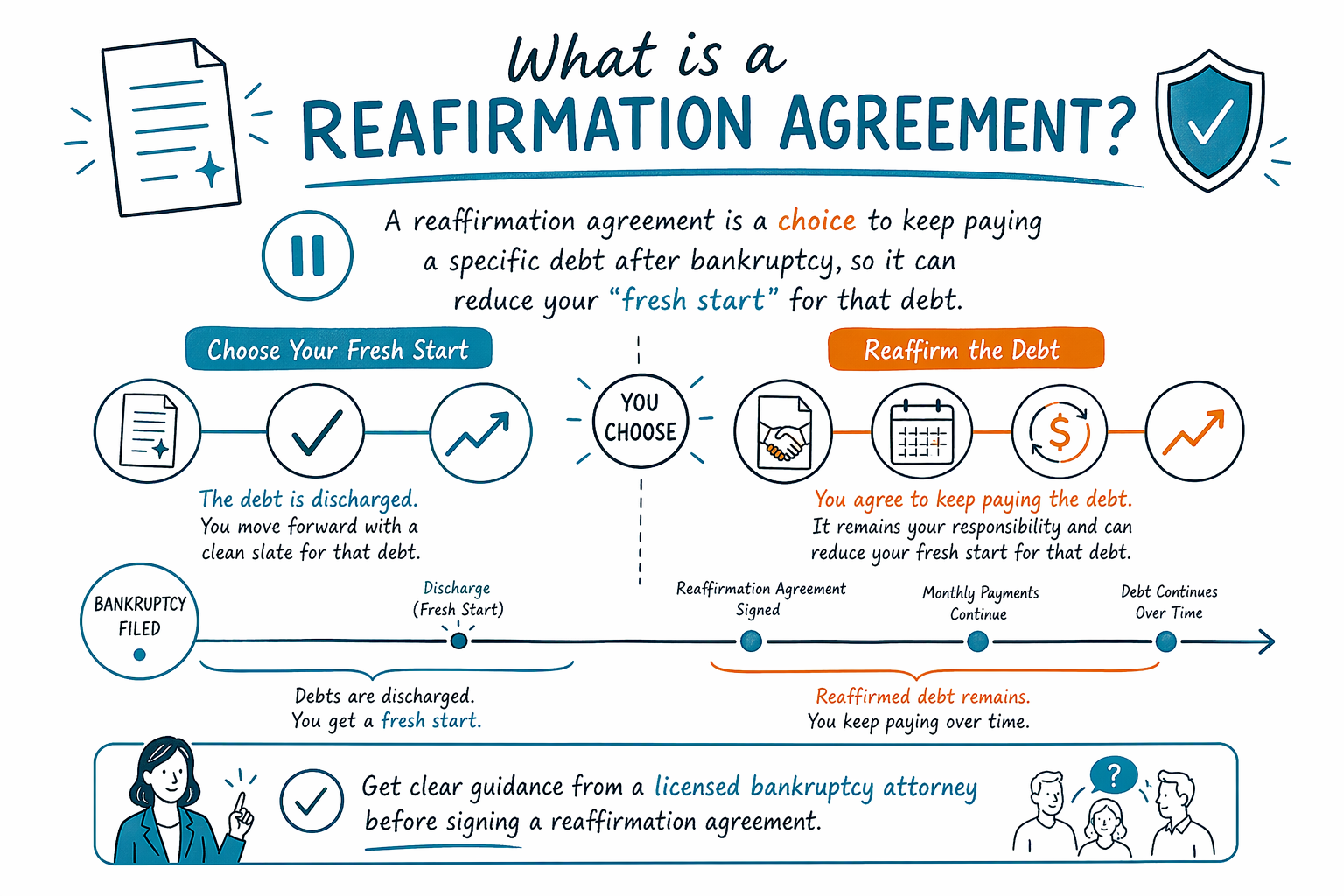

Что такое соглашение о reaffirmation?

Соглашение о reaffirmation — это оформленный документ в рамках процедуры банкротства, где вы обещаете продолжать платить по определенным долгам после того, как банкротство завершится. Это опциональный шаг, он не происходит автоматически, и он может повлиять на то, будет ли у вас по этому конкретному долгу понятное «обнуление» («fresh start»).

Короткий ответ: что это (и что это не является)

Соглашение о reaffirmation — это официальный договор, поданный в суд по делам о банкротстве. Он означает, что вы продолжите платить по конкретному долгу — обычно по автокредиту или по некоторым обеспеченным долгам — даже несмотря на то, что банкротство обычно помогает получить «освобождение» (discharge).

Это не то же самое, что «оставить вещь по умолчанию». Во многих случаях вы можете выбрать продолжать платить по reaffirmation, но также иногда можно сохранить имущество и другими способами (например, через план погашения по главе 13) — в зависимости от вашей ситуации.

CleanSlate Match может объяснить общий процесс, но это только образовательная информация — не юридическая консультация, не гарантия какого-либо результата, и правила могут отличаться в зависимости от штата и федерального судебного округа. Лицензированный адвокат по банкротству может объяснить, какие варианты обычно доступны в вашем регионе.

Если вы хотите сначала понять общую картину, начните с нашего путеводителя по главам банкротства.

Почему соглашения о reaffirmation вообще существуют

Многие используют соглашения о reaffirmation, когда хотят сохранить вещь (часто — автомобиль) и при этом хотят, чтобы кредитор был уверен, что после банкротства они продолжат получать платежи.

Если долг подтвержден (reaffirmed), по сути вы соглашаетесь, что останетесь ответственными за этот долг, если позже вы не сможете платить — даже после окончания судебного дела о банкротстве.

Поэтому reaffirmation — это решение с реальными последствиями. Для одних людей это помогает сохранить актив. Для других — может уменьшить эффект «fresh start» по этому конкретному долгу.

Адвокат по банкротству будет смотреть на ваш доход, вашу способность продолжать платить, тип долга и то, возможно ли сохранить вещь без reaffirmation.

Как работает reaffirmation в процессе банкротства (общие шаги)

В большинстве ситуаций соглашение о reaffirmation предлагается по конкретному долгу и подается в суд как часть (или примерно в то же время) судебного процесса по банкротству.

Часто вам нужно будет ознакомиться с текстом соглашения, чтобы подтвердить детали: сумму, условия платежей и что будет, если вы не сможете платить. Суд обычно рассматривает документы по reaffirmation, чтобы помочь убедиться, что соглашение понимается и подходит по ситуации.

Важно: в каждом деле вам не обязательно подписывать соглашение о reaffirmation. Доступно ли reaffirmation — и стоит ли его рассматривать — зависит от вашей главы банкротства, типа долга и вашей конкретной ситуации.

Так как детали различаются, бесплатный подбор адвоката может связать вас с лицензированным адвокатом по банкротству рядом с вами, который объяснит реальные варианты для вашего дела.

Частые плюсы и минусы (знайте, что именно вы «обмениваете»)

Возможные причины, по которым кто-то может рассматривать reaffirmation, включают:

- Сохранение автомобиля или другого имущества, когда кредитор в противном случае мог бы забрать имущество (например, через изъятие), или если план платежей неясен

- Снижение неопределенности кредитора относительно того, будет ли он получать выплаты после банкротства

- Избежание ситуации, когда долг будет списан (discharged), но вам все равно нужен надежный доступ к этой вещи

Возможные минусы:

- После окончания банкротства вы можете по-прежнему нести юридическую ответственность по долгу

- Если позже вы пропустите платежи, у кредитора может быть больше возможностей для взыскания по сравнению с долгом, который был списан

- Подтвержденная обязательность может ограничить пользу списания (discharge) именно по этому долгу

Самый безопасный способ принять решение — обсудить с лицензированным адвокатом ваш бюджет и какие долги могут сохраниться без reaffirmation, а какие — возможно, нет. Правила и практика различаются по округам и штатам.

Что банкротство обычно не «стирает» (и почему важен reaffirmation)

Важное ограничение, которое нужно понимать: банкротство не уничтожает автоматически все виды долгов. Некоторые обязательства обычно сохраняются, включая большинство студенческих кредитов (если только не применяется редкое исключение), большинство недавних налогов на доход, алименты на ребенка и супружеское содержание, многие штрафы/пени по решению суда, а также долги, связанные с мошенничеством или определенными неправомерными действиями.

Сохранится ли конкретный долг, может зависеть от фактов и сроков. Именно поэтому reaffirmation может быть выбором с высоким уровнем риска: подтверждение может оставить вас ответственными за долг, который в противном случае мог бы быть списан.

Также решения о reaffirmation могут пересекаться с тем, как вы обрабатываете обеспеченные долги, и с тем, в какой вы главе — Chapter 7 или Chapter 13. В образовательном смысле Chapter 13 часто предполагает внесение платежей по плану, одобренному судом, тогда как Chapter 7 в основном фокусируется на освобождении (discharge) — с учетом льгот и правил соответствия, например теста на состоятельность (means test).

Чтобы получить понятный обзор, см. что означает Chapter 7 vs Chapter 13.

Стоимость и следующие шаги: получите ясные ответы до того, как вы подпишете что-либо

Будьте осторожны с любыми документами, которые вы подписываете, если вы не до конца понимаете их. Соглашения о reaffirmation могут требовать проверки и могут требовать внимания суда — в зависимости от вашего дела.

Перед тем как принять решение, попросите лицензированного адвоката по банкротству объяснить: (1) рекомендуют ли вообще reaffirmation в вашей ситуации, (2) какие долги, вероятно, будут списаны, и (3) что произойдет, если вы не подтвердите долг (не сделаете reaffirmation).

Стоимость услуг адвоката различается в зависимости от главы, судебного округа и сложности дела. Многие адвокаты по потребительскому банкротству берут ПАУШАЛЬНУЮ СТОИМОСТЬ (не почасовую), плюс госпошлину за подачу в суд и небольшую обязательную плату за кредитное консультирование. Типичные общие расходы часто попадают в диапазоны, например:

- Для Chapter 7: примерно $300 до $1,500 за связанные с судом сборы и обязательное консультирование, плюс паушальная стоимость адвоката, которая может поднять общий диапазон выше (обычно где-то в районе $1,500 до $3,500 — в зависимости от округа и сложности).

- Для Chapter 13: паушальная стоимость адвоката и дополнительные административные требования часто делают общую стоимость выше (часто примерно в районе $2,500 до $6,000 всего — в зависимости от округа и того, насколько сложен план).

Диапазоны — это не «котировки», а ваш итоговый счет зависит от вашей главы и обстоятельств — только адвокат, который ознакомится с вашим делом, сможет оценить точно.

Если вы сейчас перегружены, вы можете бесплатно подобрать для себя лицензированного адвоката по банкротству рядом с вами через CleanSlate Match. Также вы можете заранее подтвердить, что адвокат имеет лицензию в вашем штате, прежде чем обсуждать юридические шаги.

Соглашение о reaffirmation — это выбор продолжать платить конкретный долг после банкротства, поэтому оно может уменьшить ваш «fresh start» по этому долгу; получите ясные рекомендации от лицензированного адвоката по банкротству, прежде чем подписывать.

Частые вопросы

Нужно ли соглашение о reaffirmation для банкротства?

Нет. Обычно reaffirmation является добровольным. Предлагают ли его или подходит ли оно — зависит от вашего дела, типа долга и того, чего вы пытаетесь добиться.

Если я подпишу соглашение о reaffirmation, означает ли это, что долг нужно будет платить в любом случае?

Подписание обычно означает, что после окончания банкротства вы по-прежнему несете ответственность за этот конкретный долг. Если позже вы не сможете платить, кредитор может попытаться взыскать с вас задолженность. Адвокат может объяснить реальные риски для вашей ситуации.

Может ли reaffirmation помочь мне сохранить автомобиль?

Иногда. Люди часто рассматривают reaffirmation по обеспеченным долгам, таким как автокредиты, особенно если хотят сохранить автомобиль и продолжать платить. Но могут быть и другие варианты — в зависимости от вашей главы банкротства и местной практики.

Списывает ли банкротство автокредит или другой обеспеченный долг?

Часто обеспеченные долги работают иначе, чем необеспеченные кредитные карты. Результат зависит от вашей главы, сохраняете ли вы имущество или отказываетесь от него (surrender), правил вашего округа и местной практики. Лицензированный адвокат по банкротству может объяснить, что вероятно именно для вашего долга.

Влияет ли reaffirmation на другие долги в моем деле?

Обычно это касается только конкретного(ых) долга(ов), по которому(ым) вы делаете reaffirmation. Другие долги могут быть списаны или могут сохраниться — в зависимости от их типа и деталей вашего дела.

Правила reaffirmation одинаковы в каждом штате?

Нет. Банкротство — это федеральный закон, но суды и правила, связанные со штатами (а также местная практика в округе), могут влиять на то, как все работает. Всегда подтверждайте детали с лицензированным адвокатом по банкротству в вашем штате.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →