Mga gabay

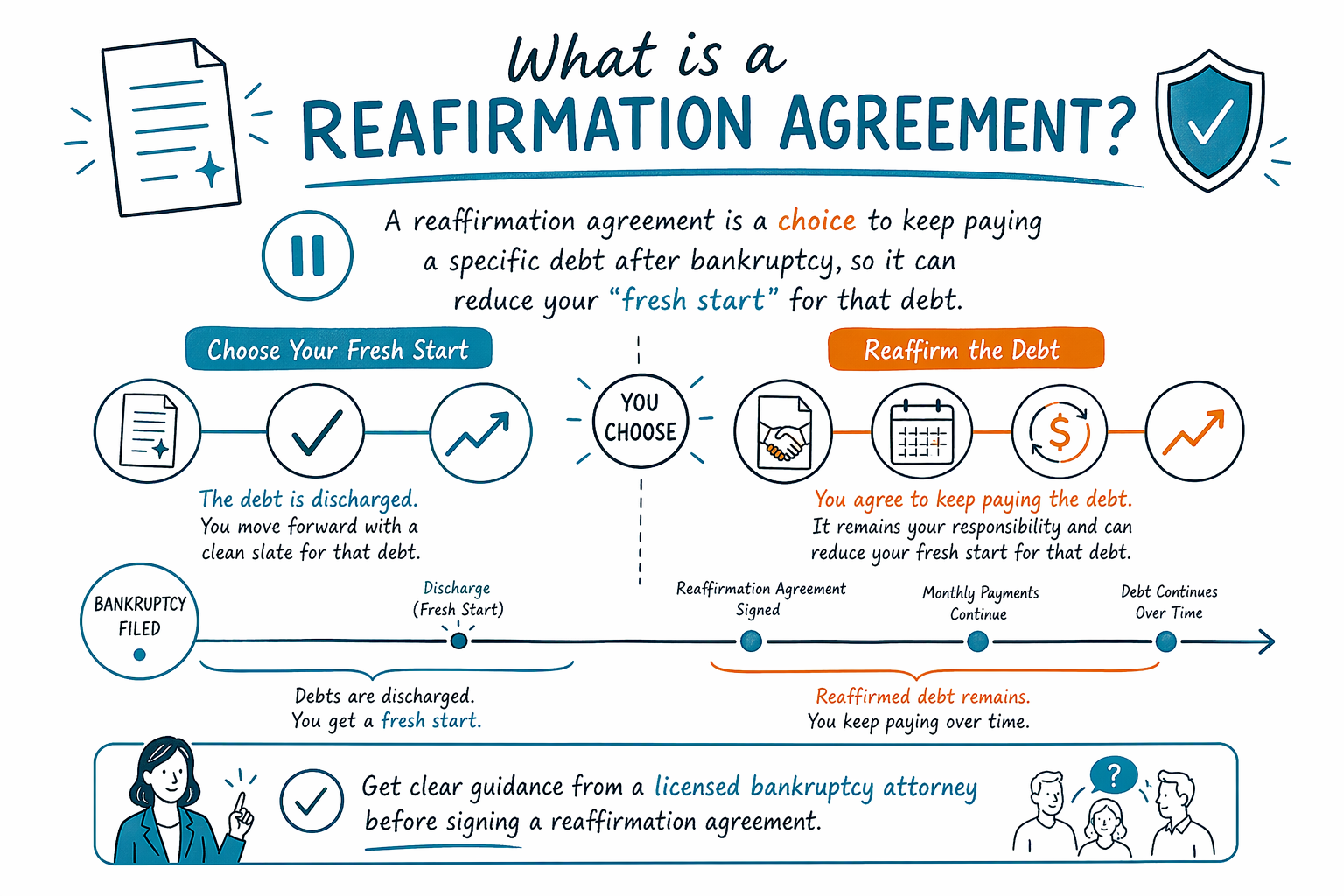

Ano ang kasunduang reaffirmation?

Ang kasunduang reaffirmation ay isang kasulatang kasunduan sa bankruptcy kung saan nangangako kang patuloy na magbabayad ng ilang utang matapos matapos ang iyong bankruptcy. Optional ito, hindi awtomatiko, at maaari nitong maapektuhan kung magkakaroon ka ng malinaw na “fresh start” para sa partikular na utang na iyon.

Mabilis na sagot: ano ito (at ano hindi)

Ang kasunduang reaffirmation ay isang opisyal na kontrata na isinasampa sa bankruptcy court na nagsasabi na patuloy kang magbabayad ng isang partikular na utang—karaniwan ay car loan o ilang secured debts—kahit ang bankruptcy ay kadalasang tumutulong sa “discharge.”

Hindi ito pareho ng “pagpapatuloy ng item nang default.” Sa maraming kaso, maaari mong piliing patuloy na magbayad sa ilalim ng isang reaffirmation, pero maaaring may iba ka ring pagpipilian para mapanatili ang property (hal., Chapter 13 na repayment plan) depende sa iyong sitwasyon.

Maipapaliwanag ng CleanSlate Match ang pangkalahatang proseso, pero educational information lamang ito—hindi legal advice, hindi garantisadong may anumang resulta, at maaaring mag-iba ang mga patakaran ayon sa estado at federal judicial district. Ang isang lisensyadong abogado sa bankruptcy ang makakapagpaliwanag kung ano ang karaniwang available sa iyong lugar.

Kung gusto mong maintindihan muna ang mas malaking larawan, maaari mong simulan sa aming bankruptcy chapter guide.

Bakit may mga kasunduang reaffirmation

Maraming tao ang gumagamit ng kasunduang reaffirmation kapag gusto nilang panatilihin ang isang item (karaniwan, isang kotse) at gusto rin nilang magkaroon ng mas mataas na kumpiyansa ang lender na patuloy silang makakatanggap ng bayad matapos ang bankruptcy.

Kapag ang isang utang ay nireaffirm, mahalagang sinasang-ayunan mo na mananagot ka pa rin para sa utang na iyon kung mag-default ka kalaunan—kahit matapos na ang bankruptcy case.

Kaya naman, ang reaffirmation ay desisyong may tunay na epekto. Para sa ilan, nakakatulong itong mapanatili ang asset. Para sa iba, maaaring lumiit ang “fresh start” para sa partikular na utang na iyon.

Titingnan ng isang abogado sa bankruptcy ang iyong kita, kung kaya mong patuloy na magbayad, ang uri ng utang, at kung posible bang panatilihin ang item nang hindi na kailangang magreaffirm.

Paano gumagana ang reaffirmation sa proseso ng bankruptcy (pangkalahatang hakbang)

Sa karamihan ng sitwasyon, ang kasunduang reaffirmation ay iniaalok para sa isang partikular na utang at isinasampa sa court bilang bahagi ng (o malapit sa) bankruptcy case.

Madalas, rerebyuhin mo ang kasunduan para kumpirmahin ang mga detalye tulad ng halaga, payment terms, at kung ano ang mangyayari kapag hindi ka nakabayad. Karaniwang nire-review ng court ang mga papeles ng reaffirmation para makatulong na masiguro na nauunawaan at naaangkop ang kasunduan.

Mahalaga: hindi mo kailangang pumirma ng kasunduang reaffirmation sa bawat kaso. Kung available ang reaffirmation—at kung dapat mo itong pag-isipan—depende sa iyong bankruptcy chapter, ang uri ng utang, at ang iyong sitwasyon.

Dahil nag-iiba-iba ang mga detalye, ang free attorney match ay makaka-link sa iyo sa isang lisensyadong abogado sa bankruptcy malapit sa iyo na makakapagpaliwanag ng mga totoong opsyon para sa iyong kaso.

Karaniwang mga pros at cons (alam kung ano ang kapalit)

Mga posibleng dahilan kung bakit may nag-iisip na mag-reaffirm ay ang mga sumusunod:

- Pagpapanatili ng kotse o iba pang property kapag ang lender ay maaaring makapag-repossess o kapag hindi malinaw ang payment plan

- Pagbawas sa kawalan ng katiyakan ng lender tungkol sa pagbabayad matapos ang bankruptcy

- Pag-iwas sa sitwasyong naidischarge ang utang pero kailangan mo pa rin ng maaasahang access sa item

Mga posibleng downside ay ang mga sumusunod:

- Maaari ka pa ring legal na managot para sa utang matapos matapos ang iyong bankruptcy

- Kung sa bandang huli ay makaligtaan mo ang mga pagbabayad, maaaring magkaroon ang lender ng mas maraming opsyon para maningil kumpara sa na-discharge na utang

- Ang nireaffirm na obligasyon ay maaaring limitahan ang benepisyo ng discharge para sa partikular na utang na iyon

Ang pinakaligtas na paraan para magpasya ay makipag-usap sa isang lisensyadong abogado tungkol sa iyong budget at kung aling mga utang ang mananatili nang hindi na-reaffirm at alin ang maaaring hindi. Nag-iiba ang mga patakaran at praktis ayon sa district at estado.

Ano ang karaniwang hindi naaalis ng bankruptcy (at bakit mahalaga ang reaffirmation)

Isang mahalagang limitasyon na dapat maunawaan: ang bankruptcy ay hindi awtomatikong ginagawang wala ang bawat uri ng utang. May ilang obligasyon na karaniwang nananatili kahit matapos ang bankruptcy, kabilang ang karamihan sa student loans (maliban kung may bihirang exception), karamihan sa pinakahuling income taxes, child support at alimony, maraming court-ordered fines/penalties, at mga utang na may kinalaman sa fraud o ilang uri ng maling gawain.

Kung ang isang partikular na utang ay mananatili ay maaaring nakadepende sa mga detalye ng sitwasyon at sa tamang oras. Ito rin ang isa sa mga dahilan kung bakit ang reaffirmation ay napakataas ang taya: ang reaffirming ay maaaring panatilihin kang responsable para sa utang na kung hindi ireaffirm ay puwedeng ma-discharge.

Bukod pa rito, ang mga desisyon sa reaffirmation ay nakakaapekto sa kung paano mo hinahawakan ang mga secured debts at kung nasa Chapter 7 o Chapter 13 ka. Sa educational na paliwanag, kadalasang ang Chapter 13 ay nagsasangkot ng paggawa ng mga pagbabayad sa ilalim ng planong inaprubahan ng court, habang ang Chapter 7 ay kadalasang nakatuon sa discharge (subject sa exemptions at eligibility rules gaya ng means test).

Para sa malinaw na overview, tingnan ang ano ang ibig sabihin ng Chapter 7 vs Chapter 13.

Gastos at susunod na hakbang: makakuha ng malinaw na sagot bago ka pumirma

Mag-ingat sa pagpirma sa kahit anong hindi mo lubos na naiintindihan. Ang mga kasunduang reaffirmation ay maaaring mangailangan ng pag-review at maaaring kailanganin ang atensyon ng court, depende sa iyong kaso.

Bago ka magdesisyon, magtanong sa isang lisensyadong abogado sa bankruptcy na ipaliwanag: (1) kung ang reaffirmation ba ay nirerekomenda kahit sa sitwasyon mo, (2) kung aling mga utang ang malamang na ma-discharge, at (3) kung ano ang mangyayari kapag hindi ka nagreaffirm.

Nag-iiba-iba ang gastos ng abogado ayon sa chapter, district, at pagiging kumplikado ng kaso. Maraming consumer bankruptcy attorneys ang naniningil ng FLAT FEE (hindi oras-oras), kasama ang court filing fee at maliit na required na credit-counseling fee. Karaniwang ang kabuuang gastos ay nasa mga saklaw na gaya ng mga sumusunod:

- Para sa Chapter 7: humigit-kumulang $300 hanggang $1,500 para sa mga court-related fees at kinakailangang counseling, kasama ang attorney flat fee na maaaring magpataas pa sa overall range (karaniwan ay nasa bandang $1,500 hanggang $3,500, depende sa district at pagiging kumplikado).

- Para sa Chapter 13: ang attorney flat fee at karagdagang administratibong requirements ay madalas nagpapataas sa overall cost (madalas ay karaniwang nasa bandang $2,500 hanggang $6,000 sa kabuuan, depende sa district at kung gaano ka-komplikado ang plan).

Ang mga saklaw ay hindi quotes, at ang final mong gastos ay nakadepende sa iyong chapter at sitwasyon—tanging isang abogado na nagre-review ng iyong kaso ang makakapagbigay ng tumpak na pagtataya.

Kung sobrang overwhelmed ka ngayon, maaari kang makakuha ng free match sa isang lisensyadong abogado sa bankruptcy malapit sa iyo sa pamamagitan ng CleanSlate Match. Maaari mo rin munang kumpirmahin na lisensyado ang abogado sa iyong estado bago pag-usapan ang mga legal na hakbang.

Ang kasunduang reaffirmation ay pagpipiliang patuloy na magbayad ng isang partikular na utang matapos ang bankruptcy, kaya maaari nitong bawasan ang “fresh start” mo para sa utang na iyon—siguraduhing malinaw ang gabay mula sa isang lisensyadong abogado sa bankruptcy bago ka pumirma.

Mga karaniwang tanong

Kailangan ba ng kasunduang reaffirmation sa bankruptcy?

Hindi. Karaniwan, optional ang reaffirmation. Kung iniaalok ba ito o kung angkop para sa iyo ay nakadepende sa iyong kaso, sa uri ng utang, at sa gusto mong maabot.

Kapag pumirma ako ng kasunduang reaffirmation, ibig sabihin ba nito ay babayaran ang utang anuman ang mangyari?

Sa pangkalahatan, ang pagpirma ay nangangahulugang mananatili kang responsable para sa partikular na utang na iyon matapos matapos ang bankruptcy. Kung sa bandang huli ay hindi ka na makabayad, maaaring habulin ng lender ang collection laban sa iyo. Maipapaliwanag ng iyong abogado ang mga makatotohanang panganib para sa sitwasyon mo.

Makakatulong ba ang reaffirmation para mapanatili ko ang aking kotse?

Minsan. Madalas na nag-iisip ng reaffirmation ang mga tao para sa mga secured debts gaya ng car loans, lalo na kung gusto nilang panatilihin ang sasakyan at ipagpatuloy ang pagbabayad. Pero maaaring mayroon ding iba pang opsyon, depende sa iyong bankruptcy chapter at lokal na praktis.

Nadi-discharge ba ng bankruptcy ang car loan o iba pang secured debt?

Madalas, ang mga secured debts ay gumagana nang iba sa mga unsecured credit cards. Ang kinalabasan ay nakadepende sa iyong chapter, kung itinatago o isinusuko mo ang property, sa mga patakaran ng iyong district, at sa lokal na praktis. Maipapaliwanag ng isang lisensyadong abogado sa bankruptcy kung ano ang malamang para sa partikular mong utang.

Nakakaapekto ba ang reaffirmation sa ibang mga utang sa aking kaso?

Karaniwan, tumutukoy lang ito sa partikular na utang o mga utang na ire-reaffirm mo. Ang ibang utang ay maaaring ma-discharge o maaaring manatili depende sa uri nito at sa mga detalye ng iyong kaso.

Pareho ba ang mga patakaran sa reaffirmation sa bawat estado?

Hindi. Pederal ang bankruptcy na batas, pero ang mga court at mga patakarang kaugnay ng estado (at district practice) ay maaaring makaimpluwensya sa kung paano nangyayari ang mga bagay. Palaging kumpirmahin sa isang lisensyadong abogado sa bankruptcy sa iyong estado.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →