指南

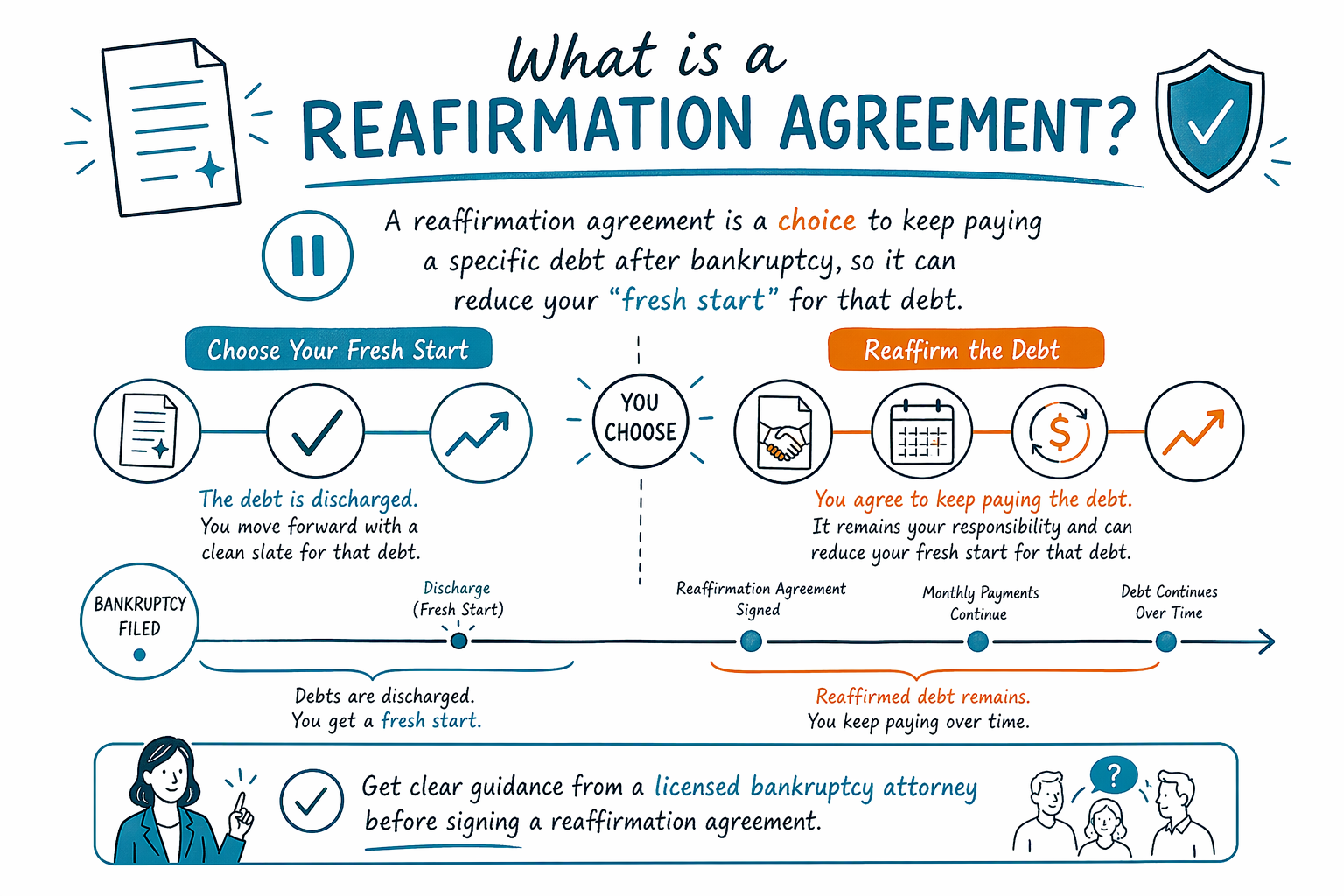

什么是“再确认协议”?

再确认协议(reaffirmation agreement)是破产程序中的一份文件协议:在你的破产结束后,你承诺继续偿还某些债务。它是可选的,不是自动发生的;而且它可能会影响你在该特定债务上的“重新开始(fresh start)”是否清晰。

快速回答:它是什么(以及不是什么)

再确认协议是一份向破产法院提交的正式合同,内容是:尽管破产通常会帮助你获得“免除(discharge)”,你仍将继续偿还某一笔特定债务——通常是汽车贷款或某些有担保债务。

这并不等同于“默认继续保留该物品”。在很多情况下,你可以选择在再确认的基础上继续付款;但你也可能还能通过其他方式保留财产(例如第13章的偿还计划),具体取决于你的情况。

CleanSlate Match 可以为你讲解一般流程,但这仅是教育信息——不是法律建议,也不保证任何结果;并且规则可能因州和联邦司法地区而不同。持牌的破产律师可以解释在你所在地区通常有哪些选择。

如果你想先了解整体大局,你可以先看我们的破产章节指南。

为什么会有再确认协议

当很多人希望保留一项物品(常见是汽车),同时也希望在破产后贷方有更强的信心继续收到还款时,就可能会使用再确认协议。

如果某笔债务被再确认,你本质上是在同意:即使破产案件结束,若你之后发生违约,你仍要为这笔债务负责。

因此,再确认是一个会带来真实后果的决定。对某些人来说,它有助于保住资产;对另一些人来说,它可能会让你在那一笔债务上的“重新开始”变得更小。

破产律师会查看你的收入、你是否有能力继续还款、债务类型,以及在不再确认的情况下是否也有可能保留那件物品。

再确认在破产流程中如何运作(一般步骤)

在大多数情况下,再确认协议会针对某一笔特定债务提出,并作为破产案件的一部分(或接近提交的时间点)向法院提交。

通常,你会审阅协议,以确认金额、付款条款以及如果你无法付款会发生什么。法院通常也会审查再确认相关的文件,以帮助确保协议被理解且合适。

重要:并不是每个案件中都必须签署再确认协议。再确认是否可行——以及你是否应该考虑它——取决于你的破产章节、债务类型以及你的具体情况。

因为细节可能不同,你可以通过免费律师匹配把你和你附近的持牌破产律师联系起来,让他们为你的案件解释现实中有哪些选择。

常见的优点和缺点(先搞清楚你在权衡什么)

有人可能会考虑再确认的原因包括:

- 如果贷方可能会收回车辆或其他财产,或付款计划不明确,你就希望保留一辆车或其他财产

- 降低贷方在破产后仍需回收款项的不确定性

- 避免出现这样的情况:这笔债务被免除,但你仍需要能够可靠地使用那件物品

可能的缺点包括:

- 你的破产结束后,你仍可能在法律上对该债务负责

- 如果你之后错过付款,贷方在追偿方面可能会比对“已免除债务”的情况有更多选择

- 被再确认的义务可能会限制你在那一笔特定债务上本应获得的免除收益

最稳妥的决定方式,是和持牌律师沟通:在你的预算范围内,哪些债务可能在不再确认的情况下仍要继续承担,哪些可能不会。规则与做法会因司法地区和州而不同。

破产通常不会清除什么(以及为什么再确认会很关键)

需要先理解一个关键限制:破产并不会自动清除每一种类型的债务。某些义务通常会在破产后仍然保留,包括大多数学生贷款(除非适用罕见例外)、大多数较新的所得税、子女抚养费和赡养费、许多由法院命令产生的罚款/处罚,以及来自欺诈或某些不当行为的债务。

某一笔特定债务是否仍然存在,可能取决于事实和时间节点。这也是为什么再确认可能是一个高风险选择:再确认可能会让你继续对一笔本来可能被免除的债务负责。

另外,再确认的决定还可能与有担保债务的处理方式、以及你属于第7章还是第13章有关。从教育角度看,第13章往往涉及在法院批准的计划下进行付款;而第7章通常更侧重于免除(但会受豁免和资格规则等影响,例如“means test(收入/能力测试)”)。

想要清晰了解对比,请看第7章 vs 第13章是什么意思。

费用与下一步:在签任何东西之前先弄清楚

对任何你不完全理解的文件都要谨慎,不要轻易签。再确认协议可能需要你进行审阅,且在某些案件中可能还需要法院的关注。

在你做出承诺之前,向持牌破产律师询问并让他们解释:(1)在你的情况下是否甚至建议再确认,(2)哪些债务大概率会被免除,以及(3)如果你不再确认会发生什么。

律师费用会因章节、司法地区以及案件复杂程度而不同。很多面向消费者的破产律师会收取一种固定费用(FLAT FEE,非按小时),再加上法院的立案/申报费用以及一笔小额且通常必须的信用咨询费。通常的总费用往往落在如下区间中:

- 第7章:法院相关费用和所需咨询大约在 $300 到 $1,500 之间;再加上律师固定费用,这可能会让整体费用范围更高(通常大约在 $1,500 到 $3,500 之间,具体取决于司法地区和复杂程度)。

- 第13章:律师固定费用以及额外的行政要求,往往会让整体成本更高(通常整体大约在 $2,500 到 $6,000 之间,具体取决于司法地区以及计划的复杂程度)。

这些区间不是报价,你的最终费用取决于你的破产章节和你的具体情况——只有在审阅你案件后,律师才能给出准确估计。

如果你现在已经很焦虑,你可以通过CleanSlate Match在免费模式下匹配到你附近的持牌破产律师。你还可以在讨论法律步骤之前先确认该律师在你所在州的执业资质。

再确认协议的本质是:在破产之后你选择继续偿还某一笔特定债务。这样可能会减少你在那笔债务上的“重新开始”。在签署前,请先从持牌破产律师那里获得清晰指导。

常见问题

再确认协议在破产中必须要有吗?

不需要。再确认通常是可选的。是否会提供以及是否合适,取决于你的案件、债务类型,以及你想要达成的目标。

如果我签了再确认协议,这是不是意味着无论如何都要把这笔债务还清?

一般来说,签署意味着在破产结束后,你仍要对这笔特定债务负责。如果之后你付不出来,贷方可能会继续对你追索。你的律师可以为你的具体情况解释现实风险。

再确认能帮我保住我的汽车吗?

有时可以。人们常常会在有担保债务(比如汽车贷款)的情况下考虑再确认,尤其是当他们想保留车辆并继续付款时。但在你的破产章节和当地做法不同的情况下,也可能还有其他选择。

破产会免除汽车贷款或其他有担保债务吗?

通常情况是:有担保债务的处理方式与无担保的信用卡不同。结果取决于你的章节、你是否保留或交还该财产、你的司法地区规则以及当地做法。持牌破产律师可以解释对你这笔具体债务通常会如何。

再确认会影响我案件中的其他债务吗?

通常只适用于你再确认的那一笔(或那些)特定债务。其他债务可能会被免除,或可能会在特定情况下继续存在,这取决于它们的类型以及你案件的细节。

每个州的再确认规则都一样吗?

不一样。破产是联邦法律,但法院以及与州相关的规则(以及司法地区的惯例)可能会影响事情如何运作。请务必向你所在州的持牌破产律师确认。