Guías

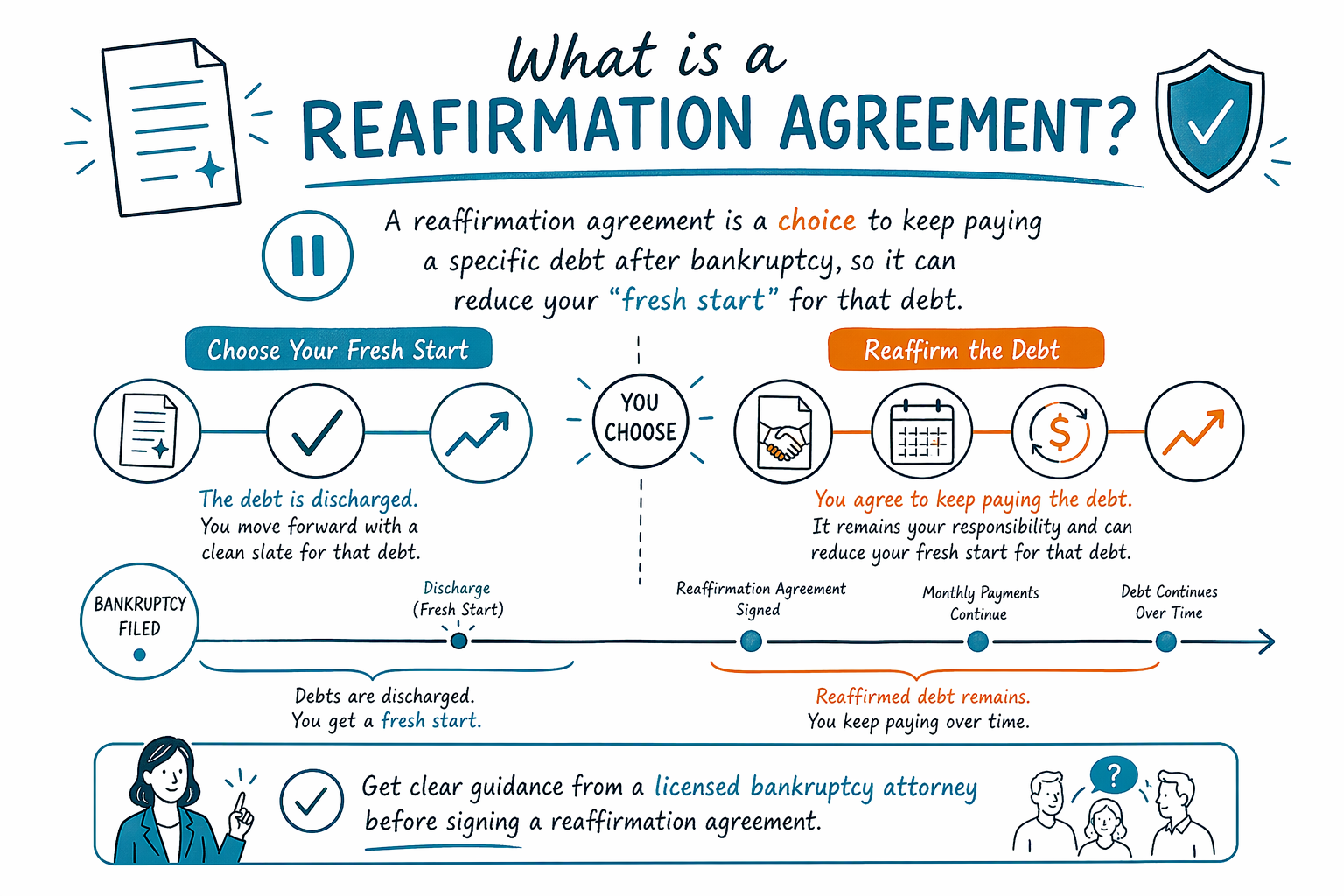

¿Qué es un acuerdo de reafirmación?

Un acuerdo de reafirmación es un acuerdo por escrito en bancarrota en el que te comprometes a seguir pagando ciertas deudas después de que termina tu bancarrota. Es opcional, no automático, y puede influir en si tendrás un “nuevo comienzo” claro con respecto a esa deuda en particular.

Respuesta rápida: qué es (y qué no es)

Un acuerdo de reafirmación es un contrato oficial que se presenta ante el tribunal de bancarrota y en el que dices que continuarás pagando una deuda específica—normalmente un préstamo de auto o ciertas deudas con garantía—aunque la bancarrota normalmente ayuda con una “liberación” (discharge).

No es lo mismo que “quedarte con el artículo por defecto”. En muchos casos puedes elegir seguir pagando bajo una reafirmación, pero también podrías mantener la propiedad mediante otras opciones (como un plan de pago del Capítulo 13) dependiendo de tu situación.

CleanSlate Match puede explicarte el proceso general, pero esto es solo información educativa—no es asesoría legal, no es una garantía de ningún resultado y las reglas pueden variar por estado y por distrito judicial federal. Un abogado de bancarrota con licencia puede explicarte qué suele estar disponible en tu zona.

Si quieres entender primero la imagen más amplia, puedes empezar con nuestra guía de capítulos de bancarrota.

Por qué existen los acuerdos de reafirmación

Muchas personas usan acuerdos de reafirmación cuando quieren conservar un artículo (comúnmente un auto) y también quieren que el prestamista tenga más confianza en que seguirá recibiendo pagos después de la bancarrota.

Si una deuda se reafirma, en esencia estás aceptando que seguirás siendo responsable por esa deuda si más adelante incumples—incluso después de que termine el caso de bancarrota.

Por eso, la reafirmación es una decisión con consecuencias reales. Para algunas personas ayuda a conservar el activo. Para otras, puede hacer que el “nuevo comienzo” sea más pequeño para esa deuda en particular.

Un abogado de bancarrota revisará tus ingresos, tu capacidad para seguir pagando, el tipo de deuda y si es posible conservar el artículo sin reafirmar.

Cómo funciona la reafirmación en el proceso de bancarrota (pasos generales)

En la mayoría de las situaciones, se ofrece un acuerdo de reafirmación para una deuda específica y se presenta ante el tribunal como parte de (o cerca de) el caso de bancarrota.

A menudo, revisarás el acuerdo para confirmar detalles como el monto, las condiciones de pago y qué sucede si no puedes pagar. El tribunal normalmente revisa los documentos de reafirmación para ayudar a asegurar que el acuerdo se entienda y sea apropiado.

Importante: no tienes que firmar un acuerdo de reafirmación en todos los casos. La disponibilidad de la reafirmación—y si deberías considerarla—depende de tu capítulo de bancarrota, el tipo de deuda y tu situación.

Como los detalles varían, un emparejamiento gratuito con un abogado puede conectarte con un abogado de bancarrota con licencia cerca de ti que puede explicarte las opciones reales para tu caso.

Pros y contras comunes (sabe qué estás intercambiando)

Posibles razones por las que alguien podría considerar reafirmar incluyen:

- Conservar un auto u otra propiedad cuando el prestamista de otro modo podría poder recuperarla (embargar/repossession) o cuando el plan de pagos no está claro

- Reducir la incertidumbre del prestamista sobre el pago después de la bancarrota

- Evitar una situación en la que la deuda queda liberada (discharged), pero aun así necesitas un acceso confiable al artículo

Posibles desventajas incluyen:

- Podrías seguir siendo legalmente responsable de la deuda después de que termine tu bancarrota

- Si más adelante te atrasas en los pagos, el prestamista podría tener más opciones para cobrar en comparación con una deuda liberada

- La obligación reafirmada puede limitar el beneficio de la liberación para esa deuda en particular

La forma más segura de decidir es hablar con un abogado con licencia sobre tu presupuesto y qué deudas quedarían vigentes sin reafirmar y cuáles podrían no hacerlo. Las reglas y prácticas varían según el distrito y el estado.

Lo que la bancarrota normalmente no borra (y por qué importa la reafirmación)

Un límite clave que debes entender: la bancarrota no elimina automáticamente todo tipo de deuda. Algunas obligaciones usualmente sobreviven a la bancarrota, incluyendo la mayoría de los préstamos estudiantiles (a menos que aplique una excepción rara), la mayoría de los impuestos sobre ingresos más recientes, manutención infantil y pensión alimenticia, muchas multas/penalidades ordenadas por un tribunal, y deudas provenientes de fraude o cierta mala conducta.

Si una deuda en particular sobrevive puede depender de los hechos y del momento. Esa es una de las razones por las que la reafirmación puede ser una elección de alto riesgo: reafirmar podría mantenerte responsable de una deuda que, de otro modo, podría ser liberada.

Además, las decisiones de reafirmación pueden interactuar con cómo estás manejando las deudas con garantía y si estás en el Capítulo 7 o el Capítulo 13. En términos educativos, el Capítulo 13 a menudo implica hacer pagos bajo un plan aprobado por el tribunal, mientras que el Capítulo 7 generalmente se enfoca en la liberación (sujeto a exenciones y reglas de elegibilidad como la prueba de capacidad de pago).

Para tener una vista general clara, consulta qué significa Capítulo 7 vs. Capítulo 13.

Costo y próximos pasos: aclara las respuestas antes de firmar

Ten cuidado con firmar algo que no entiendes completamente. Los acuerdos de reafirmación pueden requerir revisión y pueden necesitar la atención del tribunal, dependiendo de tu caso.

Antes de comprometerte, pídele a un abogado de bancarrota con licencia que explique: (1) si la reafirmación incluso se recomienda en tu situación, (2) qué deudas probablemente se liberarán y (3) qué sucede si no reafirmas.

Los costos del abogado varían según el capítulo, el distrito y la complejidad del caso. Muchos abogados de bancarrota para consumidores cobran una TARIFA FIJA (no por hora), además de la tarifa de presentación ante el tribunal y una pequeña tarifa requerida de asesoría de crédito. Los costos totales típicos a menudo caen en rangos como estos:

- Para el Capítulo 7: aproximadamente $300 a $1,500 por tarifas relacionadas con el tribunal y la orientación requerida, más la tarifa fija del abogado que puede hacer que el rango total sea más alto (comúnmente alrededor de $1,500 a $3,500, dependiendo del distrito y la complejidad).

- Para el Capítulo 13: la tarifa fija del abogado y requisitos administrativos adicionales a menudo hacen que el costo total sea más alto (a menudo comúnmente alrededor de $2,500 a $6,000 en total, dependiendo del distrito y de qué tan complejo sea el plan).

Los rangos no son cotizaciones y tu costo final depende de tu capítulo y circunstancias—solo un abogado que revise tu caso puede estimarlo con precisión.

Si ahora te sientes abrumado, puedes conseguir un emparejamiento GRATIS con un abogado de bancarrota con licencia cerca de ti a través de CleanSlate Match. También puedes confirmar que el abogado tiene licencia en tu estado antes de hablar sobre pasos legales.

Un acuerdo de reafirmación es una decisión para seguir pagando una deuda específica después de la bancarrota, por lo que puede reducir tu “nuevo comienzo” para esa deuda—obtén orientación clara de un abogado de bancarrota con licencia antes de firmar.

Preguntas comunes

¿Se requiere un acuerdo de reafirmación en la bancarrota?

No. La reafirmación normalmente es opcional. Que se ofrezca o sea apropiada depende de tu caso, el tipo de deuda y lo que estás intentando lograr.

Si firmo un acuerdo de reafirmación, ¿eso significa que la deuda se pagará pase lo que pase?

Firmar generalmente significa que sigues siendo responsable por esa deuda específica después de que termine la bancarrota. Si más adelante no puedes pagar, el prestamista podría poder ir tras ti para el cobro. Tu abogado puede explicarte los riesgos realistas para tu situación.

¿La reafirmación puede ayudarme a quedarme con mi auto?

A veces. Las personas a menudo consideran la reafirmación con deudas con garantía como los préstamos de autos, especialmente si quieren conservar el vehículo y seguir haciendo pagos. Pero también puede haber otras opciones, dependiendo de tu capítulo de bancarrota y la práctica local.

¿La bancarrota liberará un préstamo de auto u otra deuda con garantía?

A menudo, las deudas con garantía funcionan de manera diferente a las tarjetas de crédito sin garantía. Los resultados dependen de tu capítulo, de si conservarás o entregarás la propiedad, de las reglas de tu distrito y de la práctica local. Un abogado de bancarrota con licencia puede explicarte qué es probable para tu deuda específica.

¿La reafirmación afecta otras deudas en mi caso?

Por lo general, solo aplica a la(s) deuda(s) específica(s) que reafirmas. Otras deudas pueden ser liberadas o pueden seguir vigentes dependiendo de su tipo y de los detalles de tu caso.

¿Las reglas de reafirmación son iguales en todos los estados?

No. La bancarrota es una ley federal, pero los tribunales y las reglas relacionadas con el estado (y la práctica del distrito) pueden afectar cómo funcionan las cosas. Confirma siempre con un abogado de bancarrota con licencia en tu estado.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →