Tu situación

Quiebra para personas mayores con ingresos fijos

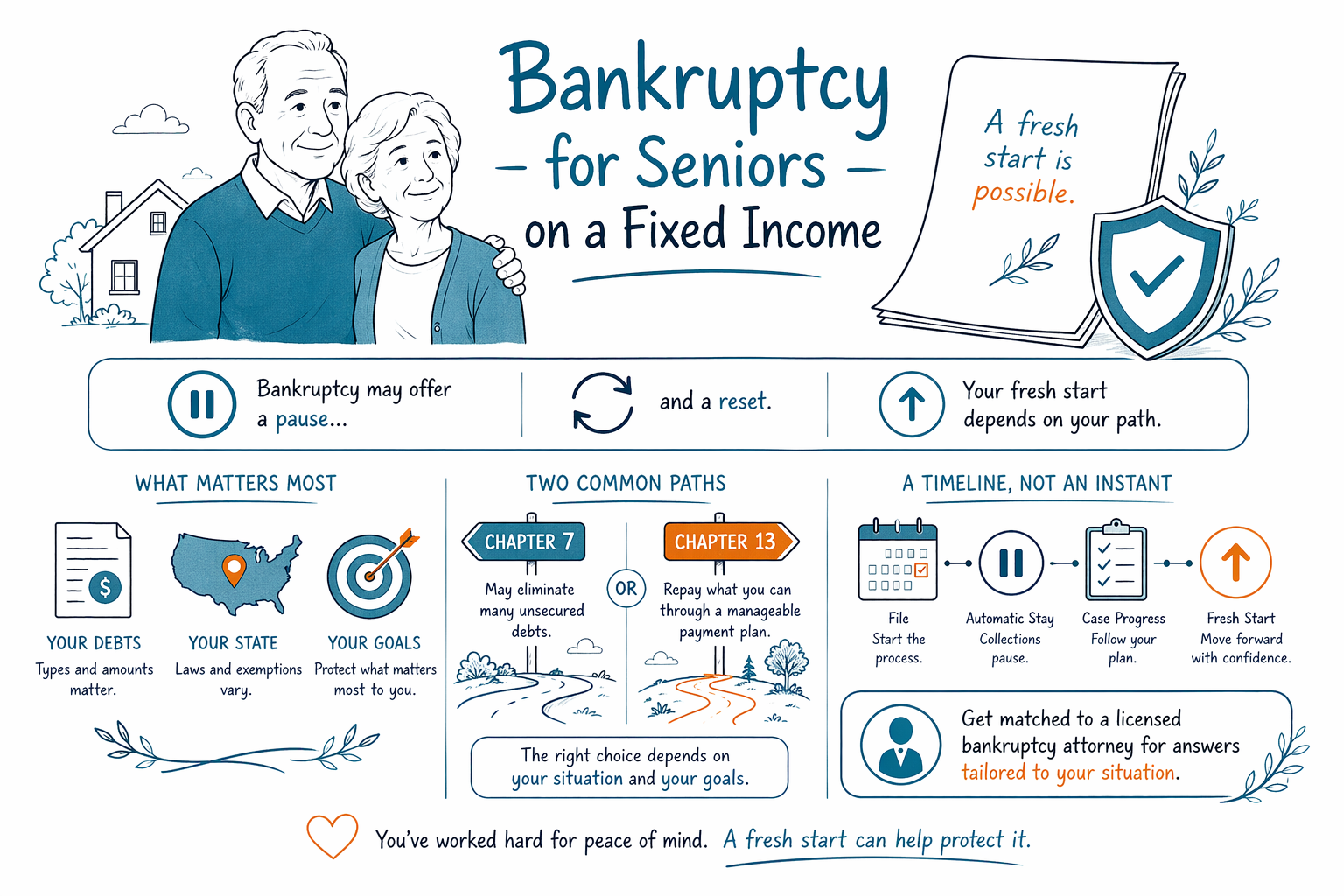

Si usted es una persona mayor que recibe Seguro Social o vive con un ingreso fijo, la deuda puede parecer imposible de ponerse al día. En algunos casos, la quiebra puede ofrecer alivio, pero lo que sucede depende de su estado, sus deudas y su situación: avancemos paso a paso.

Primero: no está solo/a y la quiebra para personas mayores puede ser un “reinicio”, no el último recurso

Muchas personas jubiladas y quienes viven con Seguro Social, discapacidad o pensiones se preocupan por que la quiebra “no les funcione” —o que les quite demasiado.

La verdad es esta: las reglas de la quiebra son diferentes para cada persona. Un abogado de quiebras con licencia puede explicar qué deudas podrían ser canceladas, qué podría estar protegido (como ciertos artículos de jubilación o del hogar) y si el Capítulo 7 o el Capítulo 13 encaja con sus objetivos.

CleanSlate Match es un servicio GRATIS que lo conecta con un abogado de quiebras con licencia cerca de usted. No presentamos quiebras y no somos su abogado, pero podemos ayudarlo a comenzar una consulta real.

Cómo afecta un ingreso fijo el Capítulo 7 vs. el Capítulo 13 (en palabras sencillas)

El Capítulo 7 a menudo se conoce como una opción de “inicio de cero” (fresh start). Puede cancelar (eliminar) muchas deudas no garantizadas que sean elegibles y, en muchos casos, el proceso del tribunal puede detener las cobranza.

Que califique puede depender de la “prueba de medios” (means test), que analiza sus ingresos y gastos según las reglas vigentes.

El Capítulo 13 es más como un plan de pagos estructurado a lo largo del tiempo. Puede ser una opción cuando tiene ingresos constantes (aunque sean fijos) y quiere conservar cierta propiedad o ponerse al día con montos vencidos. En el Capítulo 13, el tribunal aprueba un plan de pago y, en general, los acreedores deben cumplirlo.

En cualquier caso, el abogado revisará sus fuentes de ingreso específicas (incluyendo Seguro Social), el tipo de deudas que tiene y las protecciones de su estado para determinar qué es realista para usted. Las reglas y las exenciones varían según el estado y el distrito.

Qué puede (y qué no puede) hacer la quiebra para personas mayores

La quiebra no puede borrar todo tipo de deuda. Algunas deudas por lo general sobreviven a la quiebra, como la mayoría de los préstamos estudiantiles, muchas deudas de impuestos sobre ingresos recientes, manutención infantil/compensación por divorcio, la mayoría de las multas/penalidades del tribunal y deudas relacionadas con fraude o cierta conducta criminal.

Además, la quiebra no siempre elimina las deudas garantizadas como la gente espera. Si usted debe por una casa o un auto, el resultado suele depender de si la deuda está al día, el valor de la garantía, qué exenciones lo protegen y si elige el Capítulo 7 o el Capítulo 13.

Buenas noticias: una vez que se presenta un caso de quiebra, una “suspensión automática” (automatic stay) a menudo detiene muchas acciones de cobro, incluyendo ejecuciones hipotecarias, demandas y muchos tipos de embargo del salario, mientras el caso se maneja. Un abogado puede explicar qué se detiene en su situación específica.

Preocupaciones comunes de personas mayores y qué hacer ahora mismo

Si le preocupa perder su casa, las cuentas de jubilación o un cheque de beneficios, es totalmente entendible. El primer paso no es entrar en pánico: es obtener orientación precisa y específica para su caso.

Estos son pasos prácticos siguientes y preguntas comunes que hacen las personas mayores:

- Haga una lista simple de sus deudas (a quién le debe y, de forma aproximada, para qué son: médicas, tarjetas de crédito, hipoteca, auto, servicios públicos, etc.).

- Conserve las cartas de aviso y los documentos del tribunal. Si le han enviado una citación de demanda, un aviso de ejecución hipotecaria o papeles de embargo, no los ignore.

- Anote sus fuentes de ingreso (por ejemplo: Seguro Social, pensión, retiros de jubilación) y si tiene deducciones que salgan automáticamente.

- No comparta números de cuentas sensibles. Para una coincidencia GRATIS, CleanSlate Match solo necesita datos de contacto e intención general; no necesita el SSN ni datos bancarios.

Preguntas que puede hacerle a un abogado de quiebras en su primera llamada:

- “Si estoy recibiendo Seguro Social, ¿la prueba de medios seguirá aplicándome?”

- “¿Qué deudas probablemente se puedan cancelar en mi caso y cuáles normalmente no?”

- “¿Podré conservar mi casa y mi auto?”

- “Si me están embargando o demandando, ¿la suspensión automática lo detendrá?”

- “¿Qué capítulo encaja con mi objetivo: bajar los pagos, ponerme al día o empezar de nuevo?”

Costo: cuánto suele costar la quiebra (tarifa fija + cuotas del tribunal) y qué puede cambiar el precio

La mayoría de los abogados de quiebras para consumidores cobran una tarifa fija por preparar y presentar el caso. También tendrá que pagar las cuotas requeridas del tribunal y una pequeña tarifa requerida de asesoría crediticia.

Como los costos varían según el capítulo y la complejidad, la forma más honesta de pensar en el precio son rangos —no cotizaciones exactas. En muchos casos, los costos totales de abogado + tribunal para un caso de consumidor a menudo caen aproximadamente en los siguientes rangos:

- Capítulo 7: alrededor de $1,500–$3,500 en honorarios de abogado, además de las cuotas del tribunal (a menudo unos cientos de dólares) y el asesoramiento requerido.

- Capítulo 13: alrededor de $2,500–$6,500 en honorarios de abogado, además de las cuotas del tribunal y el asesoramiento requerido (y es posible que también tenga pagos continuos del plan, según su caso).

Estos rangos pueden ser más altos si su caso es más complejo —por ejemplo: varias propiedades, copropietarios, ingresos/propiedad de un negocio, presentaciones previas, mediación por ejecución hipotecaria, asuntos disputados o mucho papeleo que organizar. El abogado con el que usted haga coincidencia puede explicar la estructura de costos probable para su situación específica (los rangos no son garantías).

CleanSlate Match es GRATIS para usted. No hay ningún porcentaje, comisión ni participación de honorarios que usted pague—los abogados participantes podrían tener una tarifa fija para formar parte del programa, pero siempre es GRATIS para la persona que busca ayuda.

Cómo encontrar y verificar a un abogado de quiebras con licencia cerca de usted

Una buena primera consulta debe ser sin prisa y sin juicios. Usted debería entender (1) qué deudas podrían ser cancelables, (2) qué pasa con la casa/el auto/los beneficios en su estado, (3) si el Capítulo 7 o el Capítulo 13 tiene sentido para su objetivo, y (4) cómo es el proceso y cuáles son los costos.

Antes de contratar a alguien, verifique la licencia:

- Confirme que el abogado está autorizado para ejercer en su estado y que tiene permiso para manejar asuntos de quiebra.

- Pregunte sobre experiencia con casos del Capítulo 7 y del Capítulo 13 en su distrito judicial.

- Revise que expliquen claramente los límites —lo que la quiebra normalmente no puede borrar— para que no lo engañen.

Para hacer la coincidencia: puede usar CleanSlate Match para conectarse con un abogado de quiebras con licencia cerca de usted. Empiece en Get matched, y revise lo básico en Chapter 7 vs. Chapter 13 y otras situaciones en situations.

Si usted es una persona mayor con ingresos fijos, la quiebra puede ofrecer una pausa y un reinicio, pero el resultado real depende de sus deudas, su estado y sus objetivos: haga una coincidencia con un abogado de quiebras con licencia para tener un plan claro y honesto.

Preguntas comunes

Estoy en Seguro Social y Medicare. ¿La quiebra se llevará mis beneficios?

En la mayoría de los casos, el Seguro Social y muchos beneficios están protegidos, pero el resultado exacto depende de las exenciones de su estado y de cómo estén estructuradas sus deudas y sus bienes. Un abogado de quiebras con licencia puede explicar qué típicamente se mantiene protegido en su área y en su caso específico.

¿La quiebra detendrá mi embargo o la ejecución hipotecaria?

Muchas veces, presentar una quiebra activa una suspensión automática que detiene muchas cobranzas, incluyendo muchos embargos y acciones de ejecución hipotecaria. Pero lo que puede detenerse y la rapidez con que ocurre pueden variar según su caso y el tipo de acción involucrada.

¿Puedo presentar el Capítulo 7 si mis ingresos son fijos?

Muchas personas con ingresos fijos todavía podrían calificar para el Capítulo 7, pero la elegibilidad puede implicar una prueba de medios y otros factores. Su abogado revisará sus fuentes de ingreso, sus gastos y las deudas involucradas para determinar el capítulo adecuado.

¿Qué tipo de deuda normalmente NO desaparece con la quiebra?

Algunas deudas por lo general sobreviven, como muchos préstamos estudiantiles, impuestos sobre ingresos recientes, manutención infantil/compensación por divorcio, la mayoría de las multas/penalidades del tribunal y deudas relacionadas con fraude. Su abogado puede decirle cuáles de sus deudas probablemente sean cancelables.

¿Cuánto cuesta un abogado de quiebras para personas mayores?

La mayoría de los abogados para consumidores cobran una tarifa fija, además de las cuotas requeridas del tribunal y una pequeña tarifa requerida de asesoría crediticia. Los costos totales varían según el capítulo y la complejidad, así que recibirá un rango realista después de que el abogado revise su situación.

Ayuda relacionada

Cómo la suspensión automática y el Capítulo 13 pueden pausar la ejecución hipotecaria y ayudarte a mantener tu hogar.

Abrir → Quiebra cuando te están embargando el sueldoCómo presentar una solicitud puede detener un embargo rápido y proteger tu pago.

Abrir → Quiebra cuando estás enterrado en deudas médicasCómo la quiebra trata las facturas médicas y por qué es una de las razones más comunes por las que la gente presenta una solicitud.

Abrir →