وضعك

الإفلاس لكبار السن على دخل ثابت

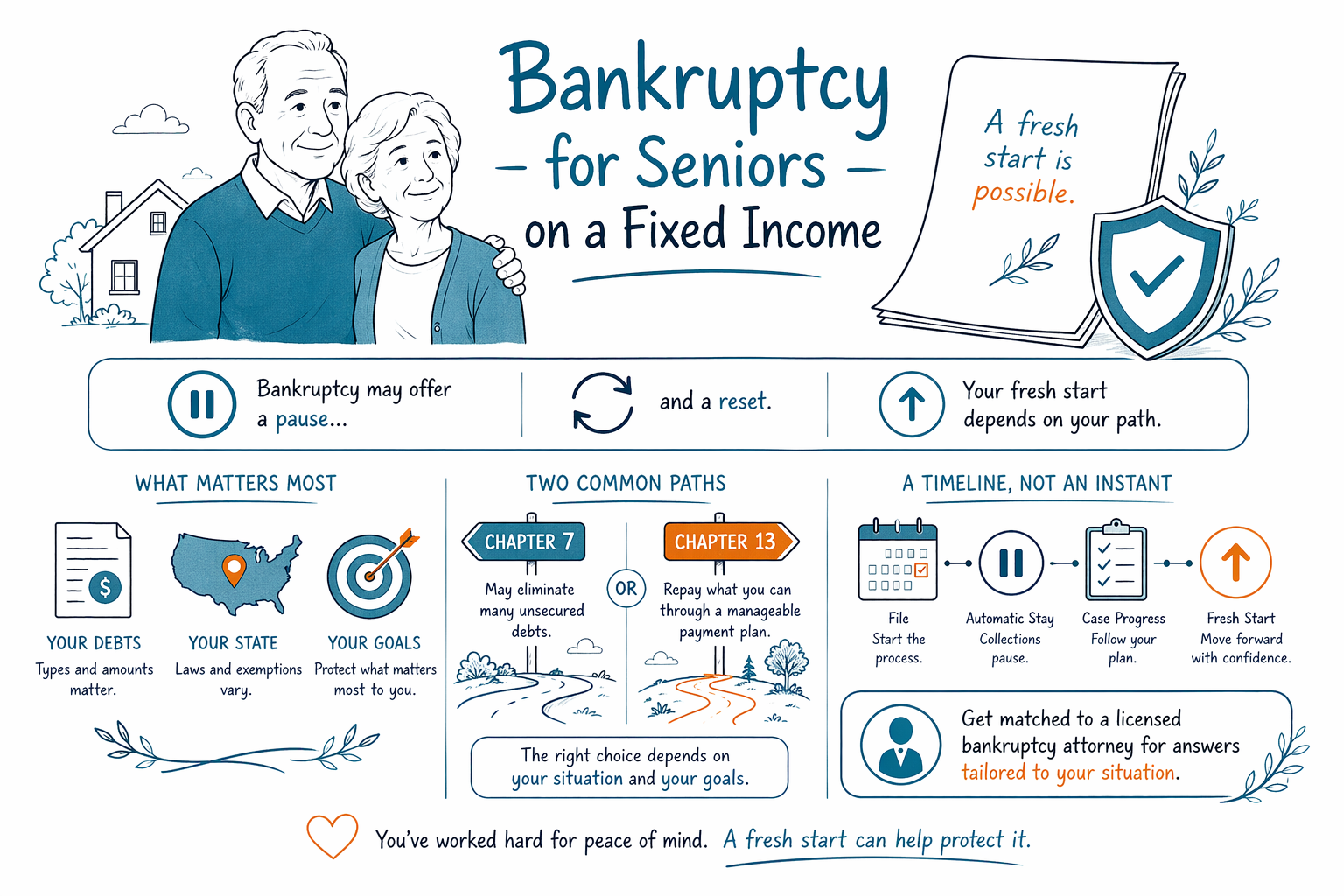

إذا كنتَ كبيرًا في السن وتتلقى الضمان الاجتماعي أو دخلًا ثابتًا، فقد يبدو من المستحيل اللحاق بالديون. قد يوفّر الإفلاس أحيانًا بعض الراحة، لكن ما الذي يحدث يعتمد على ولايتك وديونك ووضعك—لنمضِ خطوة بخطوة.

أولًا: أنت لست وحدك—ويمكن أن يكون الإفلاس لكبار السن “إعادة ضبط”، لا الملاذ الأخير

يقلق كثير من المتقاعدين والأشخاص الذين يعيشون على الضمان الاجتماعي أو الإعاقة أو المعاشات من أن الإفلاس لن “يُجدي” معهم—أو أنه سيزيل الكثير.

الحقيقة هي أن قواعد الإفلاس تختلف من شخص لآخر. يستطيع محامٍ مرخّص في شؤون الإفلاس أن يشرح أي ديون قد تكون قابلة للإسقاط، وما قد يكون محميًا (مثل بعض ممتلكات التقاعد أو أغراض المنزل)، وما إذا كانت إجراءات الفصل السابع أو الفصل الثالث عشر تناسب أهدافك.

CleanSlate Match هي خدمة مجانية تربطك بمحامٍ مرخّص في شؤون الإفلاس قريبًا منك. نحن لا نُقدّم طلبات إفلاس ولا نعتبر محاميك، لكن يمكننا مساعدتك في بدء استشارة حقيقية.

كيف يؤثر الدخل الثابت على الفصل السابع مقابل الفصل الثالث عشر (بعبارات بسيطة)

يُشار إلى الفصل السابع غالبًا باعتباره خيار “بداية جديدة”. قد يُسقط (يزيل) العديد من الديون غير المضمونة المؤهلة، وفي كثير من الحالات يمكن لإجراءات المحكمة أن تُوقف التحصيلات. هل ستكون مؤهلًا قد يعتمد على “اختبار الملاءة” (means test)، الذي ينظر إلى الدخل والمصاريف وفق القواعد الحالية.

أما الفصل الثالث عشر فهو أشبه بخطة سداد منظمة على مدى الوقت. قد يكون خيارًا عندما يكون لديك دخل مستمر (حتى لو كان دخلًا ثابتًا) وتريد الاحتفاظ ببعض الممتلكات أو اللحاق بالمبالغ المتأخرة. في الفصل الثالث عشر، تعتمد المحكمة خطة سداد، ويُفترض عمومًا أن يلتزم الدائنون بها.

على أي حال، سيراجع المحامي مصادر دخلك المحددة (بما في ذلك الضمان الاجتماعي)، ونوع الديون التي لديك، وحمايات ولايتك لتحديد ما الذي يعد واقعيًا بالنسبة لك. القواعد والإعفاءات تختلف حسب الولاية والجهة القضائية.

ما الذي يمكن للإفلاس (وما لا يمكنه) فعله لكبار السن

لا يمكن للإفلاس محو كل أنواع الديون. هناك بعض الديون عادةً ما تستمر حتى بعد الإفلاس، مثل معظم قروض الطلاب، والكثير من ديون ضريبة الدخل الحديثة، ودعم الطفل/النفقة، ومعظم الغرامات/الجزاءات التي تفرضها المحاكم، والديون المرتبطة بالاحتيال أو بعض السلوك الإجرامي.

وقد لا يُزيل الإفلاس أيضًا الديون المضمونة دائمًا بالطريقة التي يأمل الناس بها. إذا كنتَ مدينًا لمنزل أو سيارة، فعادةً يعتمد الأمر على ما إذا كان الدين في وضعه الحالي، وقيمة الضمان، وما الذي تحميه الإعفاءات، وما إذا كنت تختار الفصل السابع أو الفصل الثالث عشر.

خبر سار: بمجرد تقديم قضية إفلاس، غالبًا ما تُوقف “الإقامة التلقائية” (automatic stay) العديد من إجراءات التحصيل—بما في ذلك حبس الرهن، والدعاوى القضائية، والعديد من أنواع الحجز من الأجور—إلى أن يتم التعامل مع القضية. يمكن للمحامي أن يشرح ما الذي سيتوقف في وضعك المحدد.

الاهتمامات الشائعة لكبار السن—وماذا تفعل الآن

إذا كنتَ قلقًا من فقد المنزل أو حسابات التقاعد أو شيك المساعدة/المنفعة، فهذا أمر مفهوم. الخطوة الأولى ليست الذعر—بل الحصول على إرشاد دقيق خاص بحالتك.

إليك خطوات عملية وأسئلة شائعة يطرحها كبار السن:

- اكتب قائمة بسيطة بديونك (من تدين له وبشكل تقريبي ما الذي تمثله—مثل الفواتير الطبية، بطاقات الائتمان، الرهن العقاري، السيارة، المرافق، إلخ.).

- احتفظ برسائل الإشعار وأوراق المحكمة. إذا كنت قد تلقيتَ استدعاء دعوى قضائية، أو إشعار حبس رهن، أو أوراق حجز، فلا تتجاهلها.

- دوّن مصادر دخلك (مثل: الضمان الاجتماعي، معاش، سحوبات تقاعد) وما إذا كان لديك أي خصومات تتم تلقائيًا.

- لا تشارك أرقام الحسابات الحساسة. للحصول على مطابقة مجانية، لا يحتاج CleanSlate Match إلا إلى تفاصيل التواصل والنية العامة—لا SSN ولا تفاصيل مصرفية.

أسئلة يمكنك طرحها على محامي الإفلاس في مكالمةك الأولى:

- “إذا كنتُ على الضمان الاجتماعي، هل سيظل اختبار الملاءة ينطبق عليّ؟”

- “ما هي الديون التي يُرجح أن تكون قابلة للإسقاط في قضيتي—وما الذي لا يكون عادةً؟”

- “هل سأتمكن من الاحتفاظ بمنزلي وسيارتي؟”

- “إذا كان يتم حجز أموالي أو مقاضاتي، هل ستوقف الإقامة التلقائية ذلك؟”

- “أي فصل يناسب هدفي: خفض الدفعات، أو اللحاق بالمبالغ المتأخرة، أو البدء من جديد؟”

التكلفة: ما الذي يكلفه الإفلاس عادةً (رسوم ثابتة + رسوم المحكمة) وكيف تتغير الأسعار

تفرض أغلب شركات محامي الإفلاس المتخصصة في شؤون المستهلك رسومًا ثابتة مقابل إعداد القضية وتقديمها. ستدفع أيضًا رسوم تقديم المحكمة المطلوبة ورسومًا صغيرة إلزامية للاستشارة الائتمانية.

وبسبب اختلاف التكاليف حسب الفصل وتعقيد الحالة، فإن أكثر طريقة صادقة للنظر في التسعير هي اعتبارها نطاقات—وليس عروض أسعار دقيقة. في كثير من الحالات، غالبًا ما تقع التكلفة الإجمالية للمحامي + المحكمة لقضايا المستهلك ضمن النطاقات التقريبية التالية:

- الفصل 7: حوالي $1,500–$3,500 كرسوم محامي، بالإضافة إلى رسوم تقديم المحكمة (غالبًا بضع مئات من الدولارات) والاستشارات المطلوبة.

- الفصل 13: حوالي $2,500–$6,500 كرسوم محامي، بالإضافة إلى رسوم تقديم المحكمة والاستشارات المطلوبة (وقد يكون لديك أيضًا دفعات مستمرة ضمن الخطة، اعتمادًا على قضيتك).

قد تكون هذه النطاقات أعلى إذا كانت قضيتك أكثر تعقيدًا—مثل: وجود عدة عقارات، شركاء في الملكية، دخل/ملكية أعمال، قضايا سابقة، وساطة حبس رهن، مسائل محل نزاع، أو أوراق عمل كثيرة يلزم تنظيمها. يمكن للمحامي الذي تتم مطابقتك به أن يشرح هيكل التكلفة المرجح لحالتك المحددة (النطاقات ليست ضمانات).

CleanSlate Match مجانية بالنسبة لك. لا توجد أي نسبة أو عمولة أو حصة من الرسوم يدفعها أنت—قد يفرض المحامون المشاركون رسومًا ثابتة للمشاركة في البرنامج، لكن الأمر دائمًا مجاني للشخص الذي يبحث عن المساعدة.

كيفية العثور على محامي إفلاس مرخّص والتحقق منه قريبًا منك

يجب أن تكون الاستشارة الأولية الجيدة غير مستعجلة وبدون إصدار أحكام. ينبغي أن تفهم (1) أي ديون قد تكون قابلة للإسقاط، (2) ما الذي يحدث للمنزل/السيارة/المنفعات في ولايتك، (3) ما إذا كان الفصل السابع أو الفصل الثالث عشر منطقيًا بهدفك، و(4) كيف تبدو العملية والتكاليف.

قبل أن تُعيّن أي شخص، تحقّق من الترخيص:

- تأكد من أن المحامي مرخّص لممارسة المهنة في ولايتك ومصرّح له بالتعامل مع مسائل الإفلاس.

- اسأل عن الخبرة في قضايا الفصل السابع والفصل الثالث عشر في الجهة القضائية الخاصة بك.

- تحقق من أنهم يشرحون القيود بوضوح—ما الذي لا يمكن للإفلاس عادةً إزالته—حتى لا يتم تضليلك.

للحصول على مطابقة: يمكنك استخدام CleanSlate Match للتواصل مع محامي إفلاس مرخّص قريب منك. ابدأ من Get matched، وتصفح الأساسيات في Chapter 7 vs. Chapter 13 وحالات أخرى في situations.

إذا كنتَ كبيرًا في السن على دخل ثابت، فقد يوفّر الإفلاس توقفًا وإعادة ضبط، لكن النتيجة الفعلية تعتمد على ديونك وولايتك وأهدافك—احصل على مطابقة مع محامٍ مرخّص في شؤون الإفلاس لخطة واضحة وصادقة.

أسئلة شائعة

أنا على الضمان الاجتماعي وMedicare. هل سيأخذ الإفلاس هذه الاستحقاقات؟

في معظم الحالات، يكون الضمان الاجتماعي والعديد من الاستحقاقات محميًا، لكن النتيجة الدقيقة تعتمد على إعفاءات ولايتك وكيف تم هيكلة ديونك وأصولك. يمكن لمحامي إفلاس مرخّص أن يشرح ما الذي يبقى غالبًا محميًا في منطقتك وفي قضيتك المحددة.

هل سيوقف الإفلاس الحجز من الأجور أو حبس الرهن؟

غالبًا ما يؤدي تقديم طلب الإفلاس إلى تفعيل “الإقامة التلقائية” التي تُوقف العديد من إجراءات التحصيل، بما في ذلك كثير من إجراءات الحجز وعمليات حبس الرهن. لكن ما الذي يمكن إيقافه—وما مدى السرعة—قد يختلف حسب قضيتك ونوع الإجراء المعني.

هل يمكنني تقديم الفصل السابع إذا كان دخلي ثابتًا؟

قد يكون كثير من الأشخاص ذوي الدخل الثابت مؤهلين للفصل السابع أيضًا، لكن الأهلية قد تتضمن اختبار الملاءة وعوامل أخرى. سيراجع محاميك مصادر دخلك ومصاريفك والديون المعنية لتحديد الفصل المناسب.

ما نوع الدين الذي لا يختفي عادةً في الإفلاس؟

هناك بعض الديون عادةً تستمر، مثل العديد من قروض الطلاب، وضريبة الدخل الحديثة، ودعم الطفل/النفقة، ومعظم الغرامات/الجزاءات التي تفرضها المحاكم، والديون المرتبطة بالاحتيال. يمكن لمحاميك أن يخبرك أي من ديونك يُرجح أن تكون قابلة للإسقاط.

كم تبلغ تكلفة محامي إفلاس لكبار السن؟

تفرض أغلب شركات محاماة شؤون المستهلك رسومًا ثابتة، بالإضافة إلى رسوم تقديم المحكمة المطلوبة ورسوم صغيرة إلزامية للاستشارة الائتمانية. تختلف التكاليف الإجمالية حسب الفصل وتعقيد الحالة، لذلك ستحصل على نطاق واقعي بعد أن يراجع المحامي وضعك.

مساعدة ذات صلة

كيف يمكن أن يوقف الإيقاف التلقائي وChapter 13 إجراءات حبس الرهن ويساعدك في الحفاظ على منزلك.

افتح → الإفلاس عندما يتم حجز أجرككيف يمكن للتقديم إيقاف الحجز بسرعة وحماية راتبك.

افتح → الإفلاس عندما تكون غارقًا في ديون طبيةكيف يعالج الإفلاس الفواتير الطبية ولماذا تُعد أحد الأسباب الأكثر شيوعًا التي تدفع الناس إلى تقديم الطلب.

افتح →