Ang iyong sitwasyon

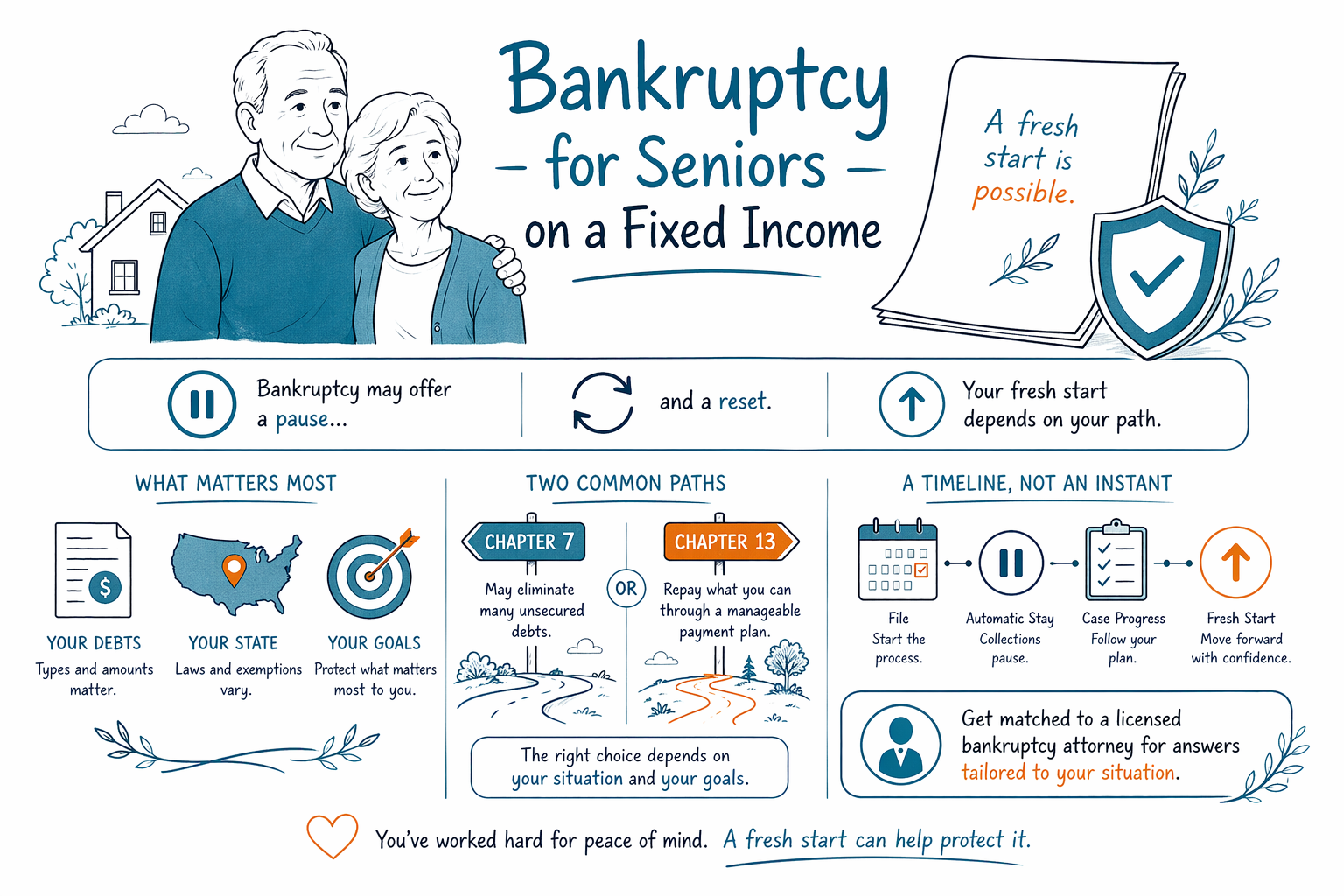

Bankruptcy para sa mga Nakatatandang Nasa Fixed Income

Kung ikaw ay isang nakatatanda na tumatanggap ng Social Security o fixed income, maaaring parang imposible ang habulin at pagsabay-sabay sa mga utang. Minsan, ang bankruptcy ay makakapagbigay ng ginhawa—pero ang mangyayari ay nakadepende sa iyong estado, sa iyong mga utang, at sa iyong sitwasyon—tuloy-tuloy natin, hakbang-hakbang.

Una: hindi ka nag-iisa—at ang bankruptcy para sa mga nakatatanda ay “reset,” hindi huling-sandigan

Maraming retiree at mga taong nabubuhay sa Social Security, disability, o pensyon ang nag-aalala na hindi “gagana” ang bankruptcy para sa kanila—o kaya naman mawawala ang sobrang bahagi.

Totoo ito: iba-iba ang rules ng bankruptcy sa bawat tao. Ang isang lisensyadong bankruptcy attorney ay makakapagpaliwanag kung aling mga utang ang posibleng ma-discharge, ano ang maaaring protektado (tulad ng ilang retirement o mga gamit sa bahay), at kung ang Chapter 7 o Chapter 13 ay akma sa iyong mga layunin.

Ang CleanSlate Match ay isang LIBRENG serbisyo na nag-uugnay sa iyo sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Hindi kami naghahain ng bankruptcy at hindi rin kami ang iyong abogado, pero makakatulong kami na magsimula ang isang tunay na konsultasyon.

Paano nakakaapekto ang fixed income sa Chapter 7 vs. Chapter 13 (sa simpleng paliwanag)

Ang Chapter 7 ay madalas tinatawag na “fresh start” na opsyon. Maaari nitong ma-discharge (alisin) ang maraming kuwalipikadong unsecured debts, at sa maraming kaso, puwedeng mapatigil ng proseso ng korte ang mga koleksyon. Kung makakakuha ka ay maaaring depende sa “means test,” na tumitingin sa income at expenses batay sa kasalukuyang mga patakaran.

Ang Chapter 13 ay mas parang structured na payment plan sa paglipas ng panahon. Isa itong opsyon kapag may patuloy kang income (kahit fixed) at gusto mong panatilihin ang ilang ari-arian o makabawi sa mga halagang may atraso. Sa Chapter 13, inaaprubahan ng korte ang repayment plan, at karaniwang kailangang sundin ito ng mga creditors.

Sa alinmang kaso, susuriin ng attorney ang iyong eksaktong pinagkukunan ng income (kabilang ang Social Security), ang uri ng iyong mga utang, at ang proteksyon ng iyong estado para malaman kung ano ang makatotohanan para sa iyo. Iba-iba ang mga rules at exemptions sa bawat estado at judicial district.

Ano ang kaya (at hindi kaya) ng bankruptcy para sa mga nakatatanda

Hindi kayang alisin ng bankruptcy ang lahat ng uri ng utang. May ilang utang na kadalasang nananatili kahit may bankruptcy, tulad ng karamihan sa student loans, maraming kamakailang income tax debts, child support/alimony, karamihan sa court fines/penalties, at mga utang na kaugnay ng fraud o ilang uri ng kriminal na gawain.

Maaari rin na hindi palaging maalis ng bankruptcy ang mga secured debts sa paraang inaasahan ng mga tao. Kung may utang ka sa bahay o kotse, madalas nakadepende ang kinalabasan sa kung kasalukuyan ang utang, ang value ng collateral, kung anong exemptions ang nagpoprotekta, at kung pipiliin mo ang Chapter 7 o Chapter 13.

Magandang balita: kapag naisampa na ang isang bankruptcy case, madalas pinapahinto ng “automatic stay” ang maraming koleksyon—kabilang ang foreclosure, mga demanda, at maraming uri ng wage garnishment—habang hinahawakan ang kaso. Maipapaliwanag ng isang attorney kung ano ang mapapahinto sa iyong eksaktong sitwasyon.

Mga karaniwang alalahanin ng nakatatanda—at ano ang gagawin ngayon

Kung nag-aalala ka na baka mawala ang iyong bahay, retirement accounts, o isang benepisyong tseke, naiintindihan. Ang unang hakbang ay hindi panic—kundi ang makakuha ng tama at tukoy sa kaso na gabay.

Narito ang mga praktikal na susunod na hakbang at mga karaniwang tanong na ipinapagawa ng mga nakatatanda:

- Gumawa ng simpleng listahan ng iyong mga utang (sino ang may utang sa iyo at roughly para saan—medical, credit cards, mortgage, car, utilities, atbp.).

- Itago ang mga liham na may abiso at mga papel mula sa korte. Kung nakatanggap ka ng summons sa demanda, notice sa foreclosure, o mga dokumento sa garnishment, huwag itong balewalain.

- Isulat ang iyong mga pinagkukunan ng income (halimbawa: Social Security, pensyon, retirement withdrawals) at kung may anumang deductions na awtomatikong ginagawaan.

- Huwag ibahagi ang sensitibong account numbers. Para sa libreng match, ang CleanSlate Match ay kailangan lang ng contact details at general intent—hindi SSN o mga detalye sa bangko.

Mga tanong na puwede mong itanong sa isang bankruptcy attorney sa iyong unang tawag:

- “Kung ako ay nasa Social Security, maa-apply pa rin ba sa akin ang means test?”

- “Aling mga utang ang malamang na ma-discharge sa kaso ko—at alin ang kadalasang hindi?”

- “Magagawa ko bang panatilihin ang aking bahay at kotse?”

- “Kung ako ay nire-redetain o dinadanas sa demanda, hihinto ba ng automatic stay iyon?”

- “Aling chapter ang akma sa goal ko: bawasan ang mga babayaran, makabawi sa mga may atraso, o magsimula ulit?”

Gastos: karaniwang halaga ng bankruptcy (flat fee + court fees) at ano ang nagbabago sa presyo

Karamihan sa mga consumer bankruptcy attorneys ay may flat fee para sa paghahanda at pagsasampa ng kaso. Magbabayad ka rin ng mga required court filing fees at isang maliit na required credit-counseling fee.

Dahil nag-iiba ang gastos depende sa chapter at sa pagiging kumplikado, ang pinakamatapat na paraan para isipin ang pagpepresyo ay bilang mga range—hindi eksaktong quotes. Sa maraming kaso, ang kabuuang attorney + court costs para sa isang consumer case ay kadalasang nasa halos mga sumusunod na range:

- Chapter 7: mga $1,500–$3,500 sa attorney fees, plus court filing fees (madalas ay ilang daang dolyar) at required counseling.

- Chapter 13: mga $2,500–$6,500 sa attorney fees, plus court filing fees at required counseling (at maaari rin magkaroon ng ongoing plan payments, depende sa iyong kaso).

Ang mga range na ito ay puwedeng mas mataas kung mas kumplikado ang iyong kaso—halimbawa: maraming property, mga co-owner, business income/ownership, mga nakaraang pagsampa, foreclosure mediation, contested issues, o malalaking papeles na kailangan pang ayusin. Ang attorney na na-match sa iyo ay makakapagpaliwanag ang malamang na cost structure para sa iyong eksaktong sitwasyon (ang mga range ay hindi garantiya).

Ang CleanSlate Match ay libre para sa iyo. Wala itong percentage, commission, o share ng fees na babayaran mo—ang mga participating attorneys ay maaaring may flat fee para maging bahagi ng programa, pero palagi itong libre sa taong naghahanap ng tulong.

Paano maghanap at i-verify ang lisensyadong bankruptcy attorney na malapit sa iyo

Ang magandang unang konsultasyon ay hindi minamadali at walang paghusga. Dapat mong maunawaan (1) kung aling mga utang ang maaaring ma-discharge, (2) kung ano ang mangyayari sa house/car/benefits sa iyong estado, (3) kung ang Chapter 7 o Chapter 13 ay akma sa iyong layunin, at (4) kung ano ang proseso at gastos.

Bago ka umupa ng kahit sino, i-verify ang lisensya:

- Siguraduhin na ang attorney ay lisensyado na mag-practice sa iyong estado at awtorisado na humawak ng mga bankruptcy matter.

- Itanong ang tungkol sa experience nila sa mga Chapter 7 at Chapter 13 cases sa iyong judicial district.

- Tiyaking malinaw nilang ipinaliliwanag ang mga limitasyon—kung ano ang kadalasang hindi kayang alisin ng bankruptcy—para hindi ka mapaniwala sa maling impormasyon.

Para makakuha ng match: puwede mong gamitin ang CleanSlate Match para ma-connect sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Magsimula sa Get matched, at tingnan ang basics sa Chapter 7 vs. Chapter 13 at iba pang sitwasyon sa situations.

Kung nakatatanda ka at fixed ang income mo, ang bankruptcy ay maaaring magbigay ng pahinga at reset, pero ang tunay na kinalabasan ay nakadepende sa iyong mga utang, sa iyong estado, at sa iyong mga layunin—magpa-match sa isang lisensyadong bankruptcy attorney para sa malinaw at tapat na plano.

Mga karaniwang tanong

Nasa Social Security at Medicare ako. Kukunin ba ng bankruptcy ang mga benepisyo ko?

Sa karamihan ng kaso, protektado ang Social Security at maraming benepisyo, pero ang eksaktong kinalabasan ay nakadepende sa exemptions ng iyong estado at sa paraan ng pagkakaayos ng iyong mga utang at assets. Ang isang lisensyadong bankruptcy attorney ay makakapagpaliwanag kung ano ang karaniwang nananatiling protektado sa iyong area at sa iyong eksaktong kaso.

Hihinto ba ng bankruptcy ang garnishment o foreclosure ko?

Madalas, ang pag-file ng bankruptcy ay nagti-trigger ng automatic stay na nagpapahinto sa maraming koleksyon, kabilang ang maraming garnishments at foreclosure actions. Pero kung ano ang mapapahinto—at gaano kabilis—ay puwedeng mag-iba depende sa iyong kaso at sa uri ng aksyong involved.

Makakapag-file ba ako ng Chapter 7 kung fixed ang income ko?

Maraming tao na fixed ang income ay puwedeng kuwalipikado pa rin para sa Chapter 7, pero ang pagiging karapat-dapat ay maaaring kabilangan ng means test at iba pang factors. Susuriin ng iyong attorney ang iyong pinagkukunan ng income, expenses, at mga utang para matukoy ang tamang chapter.

Anong utang ang kadalasang hindi nawawala sa bankruptcy?

May ilang utang na kadalasang nananatili, tulad ng maraming student loans, mga kamakailang income tax, child support/alimony, karamihan sa court fines/penalties, at mga utang na kaugnay ng fraud. Sasabihin sa iyo ng iyong attorney kung alin sa mga utang mo ang malamang na ma-discharge.

Magkano ang singil ng bankruptcy attorney para sa mga nakatatanda?

Karamihan sa mga consumer attorney ay may flat fee, kasama ang mga required court filing fees at isang maliit na required credit-counseling fee. Nag-iiba ang kabuuang gastos depende sa chapter at pagiging kumplikado, kaya pagkatapos suriin ng attorney ang sitwasyon mo ay makakakuha ka ng makatotohanang range.

Kaugnay na tulong

Paano pinapahinto ng automatic stay at Chapter 13 ang foreclosure at makakatulong sa pag-ingatan ang iyong bahay.

Buksan → Bankruptcy Kapag Na-garnish na ang Sahod MoPaano makakatulong ang pag-file para mabilis na mapatigil ang garnishment at maprotektahan ang iyong sweldo.

Buksan → Bankruptcy Kapag Nabaon Ka sa Medical DebtPaano tinatrato ng bankruptcy ang mga medical bill at bakit ito isa sa pinakakaraniwang dahilan ng pag-file ng mga tao.

Buksan →