你的情况

固定收入老年人如何申请破产

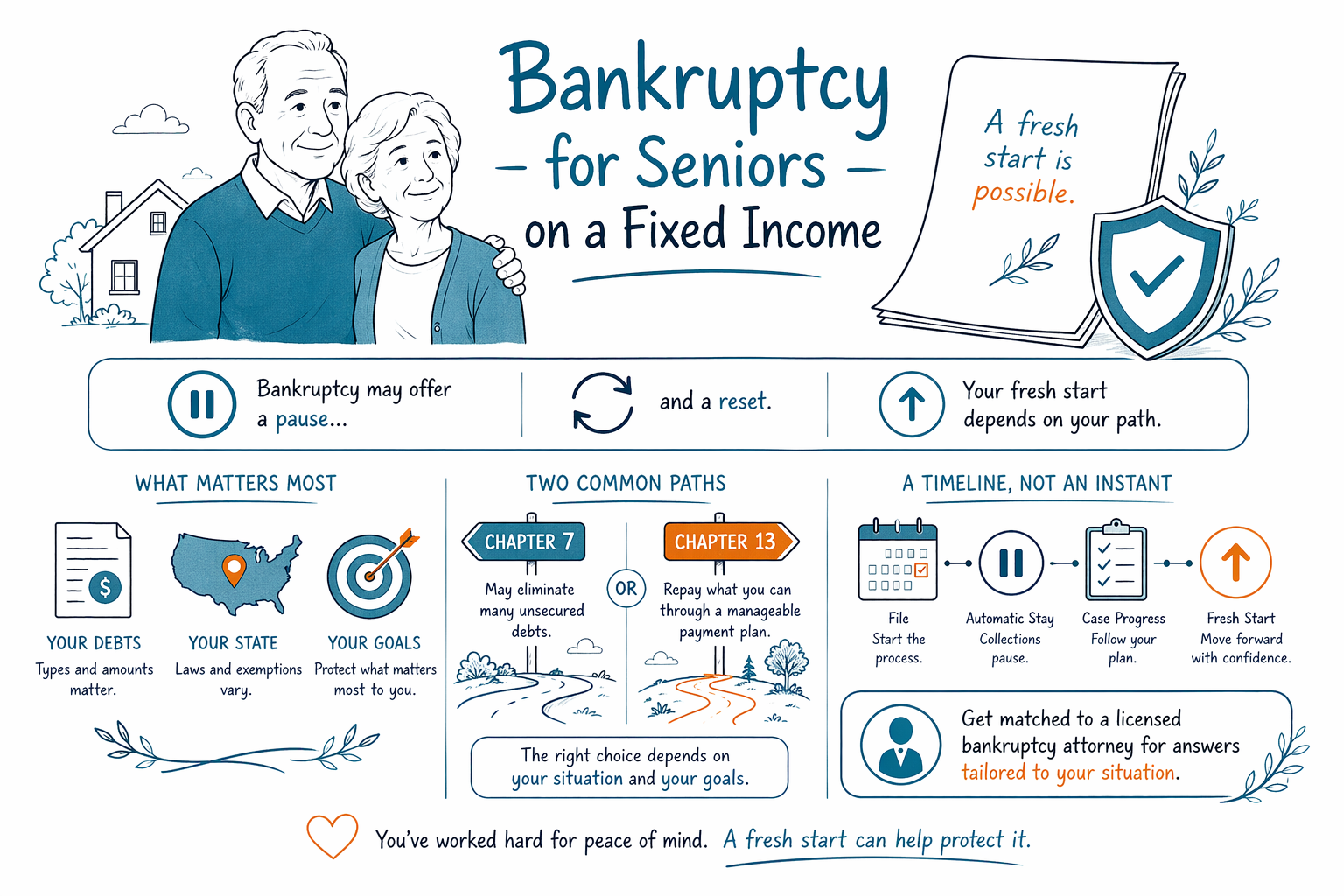

如果你已经是老年人、在领取社会保障或固定收入,那么债务的压力可能会让你觉得根本追不上。破产有时能带来缓解,但具体会发生什么,取决于你的州、你的债务类型以及你的个人情况——我们一步一步来。

第一:你并不孤单——对老年人而言,破产可能是一次“重置”,而不一定是最后手段

许多退休人员以及依靠社会保障金、残疾金或养老金生活的人担心:破产对他们“没用”——或者会把该保留的东西拿走太多。

事实是:破产规则因人而异。持牌破产律师可以为你解释哪些债务可能被解除(可免除)、哪些可能会被保护(例如某些退休金或家庭物品),以及你的目标更适合《第7章》还是《第13章》。

CleanSlate Match 是一项免费的服务,会把你连接到你附近的持牌破产律师。我们不会替你提交破产申请,也不是你的律师,但我们可以帮助你开始一次真正的咨询。

固定收入如何影响《第7章》与《第13章》(用大白话说明)

《第7章》常被称为一种“重新开始”的选择。它可能会解除(移除)许多符合条件的无担保债务,而且在许多情况下,法院流程可以暂停催收。你是否符合条件可能取决于“资格/衡量测试(means test)”,它会根据现行规则对你的收入和支出进行评估。

《第13章》更像是一个在一段时间内执行的结构化还款计划。当你有持续的收入(即使是固定收入)并且希望保留某些财产,或追赶/补上过去到期的欠款时,它可能是一种选择。在《第13章》中,法院会批准一份还款计划,债权人通常必须遵守。

无论哪一种,律师都会审查你的具体收入来源(包括社会保障)、你有哪些类型的债务,以及你所在州的保护规定,以判断对你来说什么是现实可行的。规则与豁免会因州和司法辖区而不同。

破产对老年人能做什么、不能做什么

破产并不能消除所有类型的债务。有些债务通常在破产后仍会继续存在,例如大多数学生贷款、许多较新的所得税债务、子女抚养费/赡养费、绝大多数法院罚款/处罚,以及与欺诈或特定刑事行为有关的债务。

另外,破产也未必能像人们希望的那样免除有担保债务。如果你欠房贷或车贷,你的结果通常取决于:这笔债务是否仍在正常状态、抵押物价值、哪些豁免能保护它,以及你选择《第7章》还是《第13章》。

好消息是:一旦提交了破产案件,通常会启动“自动中止(automatic stay)”,在案件办理期间暂停许多催收行动——包括止赎、诉讼以及许多类型的工资扣押。律师可以结合你的具体情况解释:哪些事情会被暂停。

常见的老年人担忧——以及你现在就能做什么

如果你担心失去房子、退休账户或福利支票,这是完全可以理解的。第一步不是慌乱,而是获得准确、针对你案件的指导。

下面是一些切实可行的下一步和老年人常问的问题:

- 列出你的债务清单(你欠谁,以及大致是为了什么——医疗、信用卡、房贷、车贷、水电等)。

- 保留通知信和法院文件。如果你收到了起诉传票、止赎通知或扣押/扣款文件,请不要忽视。

- 记录你的收入来源(例如:社会保障、养老金、退休提取等),以及是否有任何支出会自动从你的收入中扣除。

- 不要分享敏感的账户号码。想要获得免费的匹配,CleanSlate Match 只需要联系信息和一般意向——不需要你的社会安全号(SSN),也不需要银行信息。

你在第一次通话中可以问破产律师的问题:

- “如果我在领取社会保障金,我还会适用衡量测试吗?”

- “在我的案件中,哪些债务可能被免除——哪些通常不会?”

- “我还能保住房子和汽车吗?”

- “如果我正在被扣押或被起诉,自动中止会让它停止吗?”

- “为了实现我的目标:降低每月还款、追赶欠款,还是获得一次重新开始?哪种章节最适合?”

费用:破产通常需要多少(固定律师费 + 法院费用)以及价格会如何变化

大多数面向消费者的破产律师会收取固定费用,用于准备并提交案件。你还需要支付必需的法院提交费用,以及一笔较小的必须支付的信用咨询费用。

因为费用会随《第7章/第13章》以及案件复杂程度而变化,所以谈价格时最诚实的方式是用“区间”,而不是精确报价。在许多情况下,面向消费者案件的律师费 + 法院总费用通常大致落在以下区间:

- 《第7章》:律师费约 $1,500–$3,500,再加上法院提交费用(通常是几百美元)以及必须的咨询。

- 《第13章》:律师费约 $2,500–$6,500,再加上法院提交费用和必须的咨询(而且你的案件可能还需要持续的还款计划付款)。

如果你的案件更复杂,以上区间可能会更高——例如:有多处房产、共同所有人、企业收入/持股、之前已提交的破产申请、止赎调解、存在争议事项,或需要整理的大量文件。与你匹配的律师可以为你的具体情况说明可能的费用结构(这些区间不是保证)。

CleanSlate Match 对你是免费的。你不需要支付任何按比例费用、佣金或分成。参与的律师可能会收取固定费用以参与该项目,但对寻求帮助的你来说始终是免费的。

如何找到并核实你附近的持牌破产律师

一场好的首次咨询应该从容进行,而且不应带评判。你应该能理解:(1)哪些债务可能被解除;(2)在你所在州,房子/汽车/福利会发生什么;(3)为了你的目标,《第7章》还是《第13章》更合适;以及(4)流程与费用大致会是什么样子。

在你聘请任何人之前,请先核实其资质:

- 确认该律师已获得在你所在州执业的许可,并被授权处理破产相关事务。

- 询问他/她在你所在司法辖区内处理《第7章》和《第13章》案件的经验。

- 查看对方是否清楚地说明限制条件——也就是:破产通常不能消除哪些——以免你被误导。

如何进行匹配:你可以使用 CleanSlate Match 连接你附近的持牌破产律师。先从 Get matched 开始,并在 Chapter 7 vs. Chapter 13 了解基础知识;也可以在 situations 查看其他情形。

如果你是固定收入的老年人,破产可能会让局势暂停并带来一次“重置”,但真正的结果取决于你的债务、你所在州的规定以及你的目标——去与持牌破产律师匹配,制定一个清晰、诚实的方案。

常见问题

我在领取社会保障和医疗保险(Medicare)。破产会拿走我的福利吗?

在大多数情况下,社会保障金以及许多福利是受保护的,但最终结果取决于你所在州的豁免规定,以及你的债务和资产结构。持牌破产律师可以解释在你所在地区以及你的具体案件中,通常哪些会继续受到保护。

破产能停止我的扣押或止赎吗?

通常,提交破产会触发“自动中止”,从而暂停许多催收行动,包括许多扣押和止赎程序。但哪些事情会被暂停——以及暂停需要多快——可能会因你的案件以及涉及的行动类型不同而有所差异。

如果我的收入是固定的,我还能申请《第7章》吗?

许多固定收入人群仍可能符合《第7章》的条件,但资格评估可能涉及“衡量测试”以及其他因素。律师会审查你的收入来源、支出情况以及相关债务,以确定哪一种章节最适合。

破产中通常哪些债务不会消失?

有些债务通常会继续存在,例如许多学生贷款、较新的所得税债务、子女抚养费/赡养费、绝大多数法院罚款/处罚,以及与欺诈相关的债务。你的律师可以告诉你哪些债务大概率可以被解除。

老年人请破产律师通常要多少钱?

大多数面向消费者的律师会收取固定费用,再加上必需的法院提交费用和一笔较小的必须支付的信用咨询费用。总费用会随《第7章/第13章》以及复杂程度而不同,因此在律师审查你的情况后,你会收到一个现实的费用区间。