Guías

¿Qué es la suspensión automática (automatic stay)?

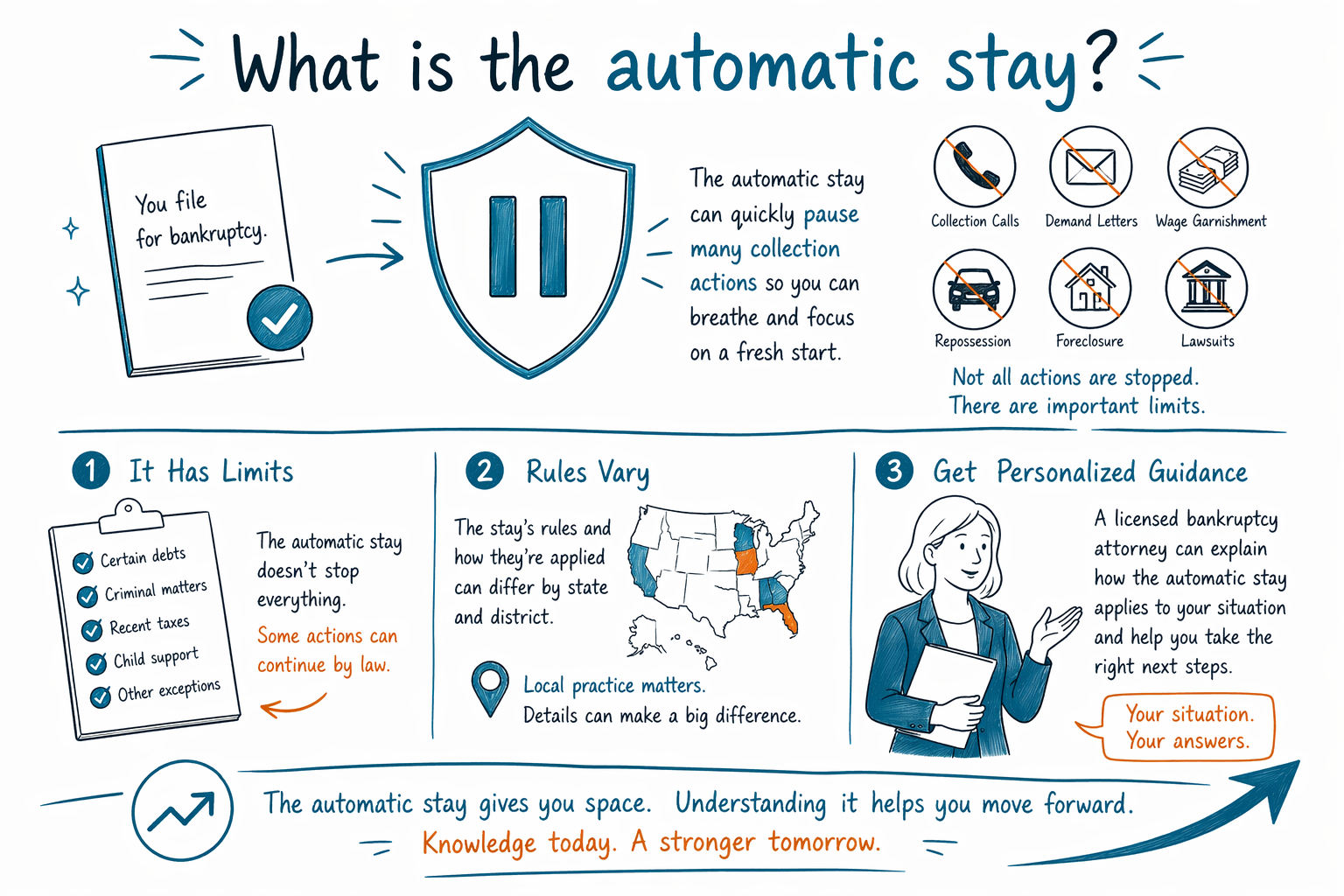

La suspensión automática (automatic stay) es una pausa legal que normalmente empieza en el momento en que se presenta un caso de bancarrota. Puede detener muchas acciones de cobro rápidamente, pero no detiene todas las deudas ni resuelve todos los problemas por sí sola.

La respuesta corta

La suspensión automática es como un “alto” ordenado por el tribunal para muchos acreedores después de que se presenta un caso de bancarrota. En muchos casos del Capítulo 7 y el Capítulo 13, se detienen de inmediato llamadas de cobro, cartas, demandas, embargos de sueldo, retenciones de cuentas bancarias (levy), y muchas acciones de ejecución hipotecaria o recuperación de bienes.

A menudo, esta es una de las razones más grandes por las que las personas investigan la bancarrota. Si te están demandando, te están embargando el sueldo o te están quedando atrasos en tu hipoteca, la suspensión automática puede darte un respiro mientras el caso avanza.

Pero es importante ser honesto sobre los límites. La suspensión no “borra” la deuda por sí sola, y la bancarrota no hace que todas las deudas desaparezcan. Algunas deudas usualmente sobreviven a la bancarrota, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención (child support) y la pensión alimenticia (alimony), la mayoría de las multas impuestas por tribunales, y deudas relacionadas con fraude. Las reglas también varían por estado y por el distrito judicial federal, así que un abogado de bancarrota con licencia en tu zona es la persona indicada para revisar tu situación.

Lo que normalmente detiene la suspensión automática

Una vez que se presenta un caso, la suspensión automática normalmente detiene muchas acciones comunes de cobro. En general, se supone que los acreedores deben dejar de intentar cobrarte directamente mientras la suspensión esté vigente.

Esto puede incluir llamadas telefónicas y cartas de exigencia, demandas por cobro, embargos de sueldo, retenciones de cuentas bancarias (levy), y muchos pasos en una ejecución hipotecaria o una recuperación de automóvil. También puede pausar algunos esfuerzos para cortar servicios públicos y otras presiones de cobro, dependiendo de los hechos.

La palabra clave suele ser “normalmente”. El tiempo importa, el tipo de deuda importa, y presentar bancarrota de nuevo puede cambiar cuánta protección recibes. Por eso ayuda hablar con un abogado de bancarrota con licencia antes de esperar demasiado, especialmente si una venta de la vivienda, una recuperación o una audiencia judicial está cerca.

Lo que no siempre detiene

La suspensión automática tiene poder real, pero tiene límites. Usualmente no detiene el cobro de child support, muchos asuntos del tribunal familiar, casos penales, ni algunas acciones de impuestos. En algunas situaciones, el arrendador todavía podría poder avanzar con un desalojo (eviction), especialmente si antes de presentar la bancarrota ya se emitió un fallo por posesión.

Los acreedores también pueden pedirle al tribunal de bancarrota permiso para continuar ciertas acciones. Esto a menudo se llama pedirle al tribunal que “levante” (lift) la suspensión. Por ejemplo, un prestamista de hipoteca o de automóvil puede pedir que se le permita la continuación si los pagos están muy atrasados y la ley lo permite.

Si ya has presentado bancarrota antes, la suspensión puede durar menos o incluso puede no activarse automáticamente en absoluto. Estas reglas por presentar repetidamente son técnicas, pueden ser estrictas, y varían según el tiempo y el historial del caso.

Cuánto tiempo dura la suspensión

En un caso del Capítulo 7, la suspensión automática normalmente dura hasta que termina el caso, hasta que se aborda la deuda, o hasta que el tribunal levanta la suspensión para un acreedor específico. El Capítulo 7 a menudo se usa para tratar deudas no garantizadas como tarjetas de crédito, cuentas médicas y préstamos personales, pero si una deuda se descarga (discharge) depende de los hechos y la ley.

En un caso del Capítulo 13, la suspensión puede permanecer vigente mientras haces pagos bajo un plan aprobado por el tribunal, a menudo de tres a cinco años. Esta es una de las razones por las que el Capítulo 13 puede ayudar a personas que necesitan tiempo para ponerse al día con atrasos de la hipoteca o pagos de autos.

La suspensión no es lo mismo que la descarga (discharge). La suspensión es una protección temporal mientras el caso está en curso. La descarga, cuando está disponible, es la orden del tribunal que elimina ciertas deudas elegibles al final del proceso. Para saber más sobre cómo funcionan los capítulos, puedes leer guides y comparar chapters.

Por qué importa el tiempo si estás enfrentando una ejecución hipotecaria o un embargo

Si te están embargando el sueldo o viene pronto una venta por ejecución hipotecaria, el tiempo puede importar muchísimo. La suspensión automática normalmente empieza cuando el caso de bancarrota se presenta realmente ante el tribunal, no cuando empiezas a pensar en presentar y no cuando por primera vez hablas con alguien.

Eso significa que esperar demasiado puede reducir tus opciones. Si la fecha de venta, la recuperación o el plazo de la corte está cerca, es importante hablar con un abogado de bancarrota con licencia lo antes posible. Un abogado puede explicarte si la bancarrota podría ayudarte, si el Capítulo 7 o el Capítulo 13 encaja mejor, y qué plazos aplican en tu distrito.

Muchas personas sí logran conservar una casa o un auto en bancarrota, a menudo mediante exenciones (exemptions) o mediante un plan de pago del Capítulo 13. Pero eso depende de tus ingresos, tu valor neto (equity), tu historial de pagos, el tipo de deuda y las reglas locales. Ningún servicio honesto debe prometer un resultado específico antes de que un abogado revise los hechos.

Cómo CleanSlate Match puede ayudar (GRATIS)

CleanSlate Match es un servicio gratuito de conexión. No somos una firma de abogados, no somos un abogado y no presentamos bancarrota ni creamos una relación abogado-cliente. Brindamos información educativa general y ayudamos a conectar a las personas con un abogado de bancarrota con licencia cerca de ellas.

Si quieres, puedes recibir una conexión gratis. Solo recopilamos información básica de contacto e intención general, como tu nombre, número de teléfono, correo electrónico opcional, estado, idioma preferido y una idea general de lo que está pasando. No pedimos un número de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni información detallada de cuentas financieras.

Si el costo te preocupa, muchos abogados de bancarrota para consumidores cobran una tarifa fija (flat fee), además de la tarifa de presentación ante el tribunal y una pequeña tarifa requerida de asesoría crediticia. Rangos muy generales que a menudo se ven son aproximadamente $1,000 a $2,500 en honorarios de abogado con tarifa fija para muchos casos del Capítulo 7 y aproximadamente $3,000 a $6,500 o más para muchos casos del Capítulo 13, dependiendo del distrito, la complejidad y si hay mociones o emergencias involucradas. Las tarifas de presentación ante el tribunal normalmente son de unos cuantos cientos de dólares. Esto no son cotizaciones, no son garantías, y la cantidad real puede ser más alta o más baja en tu zona.

Cuando hables con cualquier abogado, pide la estructura completa de honorarios por escrito, pregunta qué está incluido y confirma la licencia del colegio de abogados del abogado (bar license) en tu estado. Una consulta tranquila y honesta debería ayudarte a entender tus opciones sin presión.

La suspensión automática puede pausar rápidamente muchas acciones de cobro después de presentar la bancarrota, pero tiene límites, las reglas varían por estado y distrito, y un abogado de bancarrota con licencia puede explicarte cómo se aplica a tu situación.

Preguntas comunes

¿La suspensión automática detiene el embargo de sueldo de inmediato?

A menudo detiene la mayoría de los embargos de sueldo cuando se presenta el caso de bancarrota, pero el tiempo importa y puede haber excepciones. Un abogado de bancarrota con licencia puede explicarte cómo normalmente funciona en tu estado y distrito.

¿La suspensión automática detiene una ejecución hipotecaria de mi casa?

A menudo pausa la actividad de ejecución hipotecaria cuando se presenta el caso, lo que puede darte tiempo para actuar. Pero es posible que no sea permanente, y si puedes conservar la casa depende del capítulo, tus pagos, tu equity y las reglas locales.

¿La suspensión automática borra mi deuda?

No. La suspensión automática es una pausa en muchas acciones de cobro, no una cancelación de deuda por sí sola. Algunas deudas más adelante podrían eliminarse (discharge) en bancarrota, pero algunas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, impuestos recientes, child support, alimony, la mayoría de las multas del tribunal y deudas derivadas de fraude.

¿Los acreedores pueden empezar a cobrar otra vez más adelante?

Sí, a veces. Un acreedor puede pedirle al tribunal que levante la suspensión, o la suspensión puede terminar cuando el caso termine o bajo reglas de presentar de nuevo.

¿CleanSlate Match es mi abogado?

No. CleanSlate Match es un servicio gratuito de conexión, no una firma de abogados y no es tu abogado. Podemos ayudarte a conectarte con un abogado de bancarrota con licencia para asesoría sobre tu propio caso.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →